■日米株価は続伸! 米大型株は史上最高値更新も

「コロナバブル」という「不謹慎」な言い方をした前回(4月10日)のコラムのとおり、米主要3指数は揃って続伸、日経平均も2万円台の大台回復が見えてきた。

【参考記事】

●経済対策が効きすぎてコロナバブルに!? 株式市場の切り返しはまだ序の口!(2020年4月10日、陳満咲杜)

(出所:TradingView)

(出所:TradingView)

まさに「不景気の株高」であるが、コロナショックで急落してきた分、まだ修復の途中であることは間違いないから、株高という言い方自体、適切ではないかもしれない。

一方、個別銘柄で見ると、景色が違ってくる。ウォルマートは先月(3月)すでに1回高値更新を果たし、今週(4月13日~)また高値更新を果たした。

(出所:TradingView)

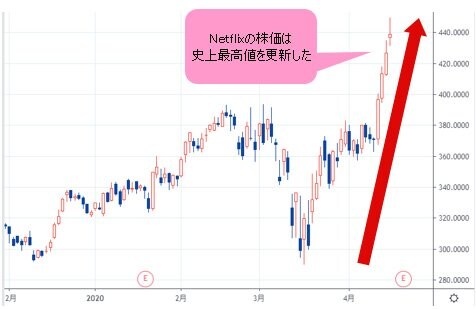

日本でもなじみ深いアマゾンとNetflixも今週(4月13日~)、揃って高値更新。もちろん、ウォルマートを含め、ここで言う高値更新はすべて上場以来の高値を意味する。

(出所:TradingView)

個別銘柄をもって株式全体を語れないことは承知しているが、これらはすべて大型株であり、また、代表的な存在であることも注意しておきたい。

換言すれば、戦後最大、あるいは100年に一度と言われる今回のコロナショックの試練があったあとの高値更新だから、先行するバロメーターとしての役割を果たす可能性もある、ということだ。

■コロナショックとリーマンショックは根本的に違う

もっとも、「100年に一度」という言葉は、あのリーマンショックの時にも散々聞かされていた。そして、12年足らずで再度聞かされていること自体、何らかの違和感を覚える。

リーマンショックを超えた景気後退がほぼ確実視される現在、リーマンショック後の相場の変動パターンをもって今後の相場を予測することも納得できるが、そこに大きな落とし穴がある。

繰り返し強調してきたように、今回のショックはコロナウイルスの蔓延に起因するもので、経済や金融システム自体の問題ではない。

言ってみれば、2008年のリーマンショックのように金融システムに「ウイルス」があったこととは根本的に違うから、今回のコロナショックも懸念されるほど深刻な景気後退になるとは限らない。

■現実のウイルスによる大惨事では深刻な景気後退はない

コロナショックはなお続いており、現状もまだまだ厳しいものであることは間違いないが、現在、全世界で14万に近い死亡者数(一部の国に隠蔽の疑いがあり、実際はもっと多いと思われるが)、実は前世紀(20世紀)の大惨事と比べると、まだ「マシ」なほうである(このような言い方自体も適切ではないかもしれないが、単純に比較の意味合いであることを併記しておきたい)。

1918年スペイン風邪は4800万人、1957年アジア風邪は200万人、1968年香港風邪は100万人程度の死者を出したと言われる。今回、防疫に失敗したら、これから死者がたくさん出るかもしれないが、世界の医療技術の発達で、人類はウイルスとの戦いにおいて進歩していることも確かなので、悲観しすぎる見方も適切ではなかろう。

より重要なのは、経済・金融システム自体の「ウイルス」ではなく、現実のウイルスが大惨事をもたらした場合、深刻な景気後退はもたらされなかったことが、前述の3つの前例をもって説明できるということだ。

実際、1929年から始まった大恐慌が、その前の1918年に4800万人の死者を出したスペイン風邪より決定的な景気後退をもたらした事例が示唆しているように、現実のウイルスより、経済・金融システム自体の「ウイルス」の方がはるかに破壊力を持ち、また、景気にダメージを与える。

逆に言えば、現実のウイルスは深刻な脅威であるものの、想定されるほどダメージをもたらすとは限らない上、戦後最大の危機と叫ばれるだけに、各国政府は揃って戦後最大の支援策を打ち出しているから、想定より早期に景気が回復することも十分あり得る。

その分、株式相場は先を読み、また、それを織り込むように価格を形成しているから、「不景気の株高」にも蓋然性がある。

■初のマイナス成長が話題の中国だが21年は9.2%成長予測

先ほど中国の第1四半期GDPが発表され、-6.8%となった。中国統計上(1992年~)初のマイナス成長で話題になっているが、市場関係者の大半は驚かないだろう。何しろ、事前に2桁マイナスの想定もあっただけに、極端に悪い数字とは言えない。

それより重要なのは将来の予測だ。IMF(国際通貨基金)は今年(2020年)の中国の経済成長率が1.2%に留まるとかなり悲観的な推測を示す一方、2021年は9.2%の成長率を同時に予測しており、今後のV字回復の可能性を強く示唆している。

日米欧は今年はマイナス成長を余儀なくなされると思われるが、来年(2021年)は力強い回復があっても不思議ではなかろう。

この意味では、株式のほうが先見性を持ち、また、正しい方向を示してくれているとみる。

■無制限のQEがあっても米ドル安を回避できる

だから、今回のコロナショックは、前回のリーマンショックと違って、V字回復を果たす可能性が大きいと思う。そして、ここまでのロジックが正しければ、為替相場においては、以下の2つの見方につながるかと思う。

まず、無制限のQE(量的緩和)があっても、リーマンショック後のような米ドル全体が著しく反落することは回避できるという見方。

次に、株式の回復につれ、クロス円(米ドル以外の通貨と円との通貨ペア)の方が連動性を高め、リスクオンの外貨高・円安の傾向を維持できるという見方だ。

前者は米ドル/円における円高の再来を否定する見方で、後者はこれとリンクした見方であるから、要するに円高の再来を疑問視する考え方だ。

■豪ドル/円、英ポンド/円の反騰から見えることは?

この見方の正誤はこれから検証していきたいが、2月高値からの全下落幅に対する反騰率をみると、主要クロス円の内、豪ドル/円は61.8%程度、英ポンド/円は50%程度の回復を見せていることが見逃せない。

これらは基本的に株式市場のパフォーマンスと連動しているわけだが、このヒントはまだ深堀りできる示唆を含んでいる。

クロス円のメインとなるユーロ/円は、まだら模様で弱含みの展開のように見えるが、実は3月9日(月)に一早く底打ちし(現時点でその安値をなお割り込んでいない)、3月にてすでに一度V字回復(2月20日(木)高値に接近)していた。

このような視点で見れば、ユーロ/円の現在の状況は、これから英ポンド/円や豪ドル/円がいったん再反落することを暗示しているのかもしれないが、ユーロ/円の3月安値割れがなければ、クロス円全体の底打ちが強く示唆されるとも言える。

このあたりの話はまた次回、市況はいかに。

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)