先週の為替マーケットでは、やや「異変」が生じていた。それは株式と為替市場の連動性の低下である。

すなわち、「株高だと、ドルがユーロ、英ポンド、豪ドルなどに対して安くなる」、さらに「株高だと、ドルが円に対して高くなる」。そうすると結局、「株高だと、クロス円(※)は上昇傾向を示す」……といった従来の構図が描けなくなったことだ。

(※編集部注:「クロス円」とはドル以外の通貨と円との通貨ペア。たとえば、ユーロ/円、英ポンド/円、豪ドル/円など)

■英ポンド/ドルはトレンド・レスの状況に逆戻り

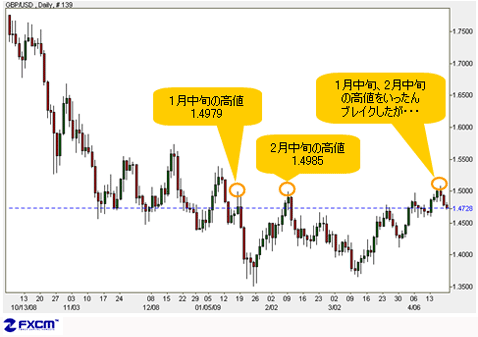

もっとも印象的な通貨ペアは、英ポンド/ドルであろう。4月16日に1.5068ドルまで上昇したものの、再度アタマを打ち、週末17日には1.4754ドルまで下落した。

今年1月中旬の高値1.4979ドル、2月中旬の高値1.4985ドルを4月16日にブレイクしただけに、その反落は多くのトレーダーを悩ませた。

英ポンド/米ドル 日足(クリックで拡大)

(出所:米国FXCM)

トレンドの進行を期待できるシグナルが点灯したものの、すぐさま消され、またトレンド・レスの状況に戻ったわけだから、膨らんだロングポジションの損切りがさらなる手仕舞いを引き起こすといった悪循環に陥った。

英貿易大臣による「ポンド安が英国の収支改善につながる」という発言も英ポンドを押し下げた格好だが、基本的には為替市場におけるリスク選好志向の後退が主な背景にあると思われる。

■トレーダーならば「これからは?」を考えるべき

それでは、なぜ「買われすぎ」と言われる株式市場が安定していて、為替市場だけでリスク回避志向が再び高まることになったのか? どちらが「ホンモノ」で、どちらが「ニセモノ」か? そして、為替相場の方向性に沿って株式市場がいずれ軟化してくるのか、それとも為替市場が株式市場に遅れて外貨高/ドル安(※)、ドル高/円安のトレンドとなるのか?

市場参加者なら、誰でも知りたがっているだろう。おそらく、これについての論議はこれから本格化するだろう。

これらの質問に答える前に、まず問題を整理しておく必要がある。問題とは「原因は? なぜ?」と「これからは?」の2種類である。結論から申し上げると、トレーダーならば「原因は? なぜ?」といった問題は重要ではなく、「これからは?」に焦点を絞るべきだ。

原因がわからないままでは、これからの行方を予測できないという反論も当然出てくるだろう。

だが、残念ながら為替のみならず、金融市場における因果関係はとても複雑で、すべてを把握するのは不可能に近い。その上、各要素がお互いに絡み合っていて、原因と結果が必ず固定できるわけではなく、常に変化し続けるのが普通である。

そのため、同じ原因であっても、次回はまったく違う結果を招くというケースが頻繁にあるのだ。

(※編集部注:ここでの「外貨」とは、ユーロ、英ポンド、豪ドルなどのことを指す)

■風が吹けば桶屋はつぶれる!?

日本では、「風が吹けば桶屋が儲かる」ということわざがある。具体的には以下のとおりだ。

風が吹く→砂を巻き起こす→目に入り、目が悪くなる人が増える→目の見えない人が生計を立てるため、三味線を弾く→三味線の需要が増す→三味線の皮は猫の皮で作られるから、猫が盗まれる→猫がいなくなるとネズミが増える→ネズミが増え、桶が噛まれて、桶の需要が増える→桶屋が繁盛する。

このように因果関係を解明することはほぼ不可能に近いが、苦労してわかったからといって、次回も利用できるとは限らない。むしろこのような事態がある期間続けば、「風が吹けば桶屋はつぶれる」ということわざが生まれるだろう。

トレンドの進行を期待できるシグナルが点灯したものの、すぐさま消され、またトレンド・レスの状況に戻ったわけだから、膨らんだロングポジションの損切りがさらなる手仕舞いを引き起こすといった悪循環に陥った。

英貿易大臣による「ポンド安が英国の収支改善につながる」という発言も英ポンドを押し下げた格好だが、基本的には為替市場におけるリスク選好志向の後退が主な背景にあると思われる。

■トレーダーならば「これからは?」を考えるべき

それでは、なぜ「買われすぎ」と言われる株式市場が安定していて、為替市場だけでリスク回避志向が再び高まることになったのか? どちらが「ホンモノ」で、どちらが「ニセモノ」か? そして、為替相場の方向性に沿って株式市場がいずれ軟化してくるのか、それとも為替市場が株式市場に遅れて外貨高/ドル安(※)、ドル高/円安のトレンドとなるのか?

市場参加者なら、誰でも知りたがっているだろう。おそらく、これについての論議はこれから本格化するだろう。

これらの質問に答える前に、まず問題を整理しておく必要がある。問題とは「原因は? なぜ?」と「これからは?」の2種類である。結論から申し上げると、トレーダーならば「原因は? なぜ?」といった問題は重要ではなく、「これからは?」に焦点を絞るべきだ。

原因がわからないままでは、これからの行方を予測できないという反論も当然出てくるだろう。

だが、残念ながら為替のみならず、金融市場における因果関係はとても複雑で、すべてを把握するのは不可能に近い。その上、各要素がお互いに絡み合っていて、原因と結果が必ず固定できるわけではなく、常に変化し続けるのが普通である。

そのため、同じ原因であっても、次回はまったく違う結果を招くというケースが頻繁にあるのだ。

(※編集部注:ここでの「外貨」とは、ユーロ、英ポンド、豪ドルなどのことを指す)

■風が吹けば桶屋はつぶれる!?

日本では、「風が吹けば桶屋が儲かる」ということわざがある。具体的には以下のとおりだ。

風が吹く→砂を巻き起こす→目に入り、目が悪くなる人が増える→目の見えない人が生計を立てるため、三味線を弾く→三味線の需要が増す→三味線の皮は猫の皮で作られるから、猫が盗まれる→猫がいなくなるとネズミが増える→ネズミが増え、桶が噛まれて、桶の需要が増える→桶屋が繁盛する。

このように因果関係を解明することはほぼ不可能に近いが、苦労してわかったからといって、次回も利用できるとは限らない。むしろこのような事態がある期間続けば、「風が吹けば桶屋はつぶれる」ということわざが生まれるだろう。

というのは、風が吹けば→「我が家の猫が盗まれるのでは」と心配する猫の飼い主がいっせいに猫を家の中に閉じ込め→猫もやることがないから、もっぱらネズミ捕りに励み出して→桶がかじられることはなくなるから、新しい桶が売れなくなる、という構図が成り立ってしまうからだ。

■「なぜ?」を知ることがむしろ逆効果になる場合もある

このことわざから学んだ知恵は、投機の世界でも通用する。これによって、前記の質問を答えるのが少し容易になった。

まず、「なぜ?」についてを深く知ることは必要ではなく、解明できたとしても次に役立つとは限らないし、むしろ逆効果をもたらすリスクさえあるのだ。

重要なのは、為替市場と株式市場のパフォーマンスにおける連動性は歴史的には決して高くないということだ。言い換えれば、連動性が薄れたのは単に通常に復帰したのであって、金融市場は普通の状況に戻りつつあるということの兆しとして読み取れる。

したがって、どちらが「ホンモノ」で、どちらが「ニセモノ」といった論争もあまり意味がない。そもそも連動性が高くないから、連動性を基礎とした検証自体も大きな意味を持たない。

■ドル上昇トレンドが終えんしたとは判断できない!

さて、話が長くなったが、要するに為替市場の方向を予測するには株式市場のパフォーマンスと分けて考える必要があるということに尽きる。相場は相場に聞くしかないのだから、いつものように、ドル/円のチャートを見ることにしよう。

■「なぜ?」を知ることがむしろ逆効果になる場合もある

このことわざから学んだ知恵は、投機の世界でも通用する。これによって、前記の質問を答えるのが少し容易になった。

まず、「なぜ?」についてを深く知ることは必要ではなく、解明できたとしても次に役立つとは限らないし、むしろ逆効果をもたらすリスクさえあるのだ。

重要なのは、為替市場と株式市場のパフォーマンスにおける連動性は歴史的には決して高くないということだ。言い換えれば、連動性が薄れたのは単に通常に復帰したのであって、金融市場は普通の状況に戻りつつあるということの兆しとして読み取れる。

したがって、どちらが「ホンモノ」で、どちらが「ニセモノ」といった論争もあまり意味がない。そもそも連動性が高くないから、連動性を基礎とした検証自体も大きな意味を持たない。

■ドル上昇トレンドが終えんしたとは判断できない!

さて、話が長くなったが、要するに為替市場の方向を予測するには株式市場のパフォーマンスと分けて考える必要があるということに尽きる。相場は相場に聞くしかないのだから、いつものように、ドル/円のチャートを見ることにしよう。

米ドル/円 日足(クリックで拡大)

(出所:米国FXCM)

上のチャートのように、米ドルは98円台まで調整してきたが、これでドル上昇トレンドが終えんしたと判断するには性急であるだろう(「上値ターゲットを104円台へ上方修正!ドル/円の買いは今からでも遅くない」参照)。

根拠は極めて単純明白だ。

・「逆三尊型」のネックライン(b)のサポート機能が確認されている

・20日移動平均線(C)が依然上昇傾向を示しており、サポート機能を果たしている

・上昇チャンネル内の変動にとどまり、その下限であるサポートライン(a)が示すレベル(97円台)にはタッチしていない

要するに、ドル高/円安トレンドからの転換がはっきり確認されていない以上は、メイン・ストラテジーの転換も時期尚早だ。他の通貨ペアも同じではあるが、トレンドがはっきり確認できなければ、行動を控えるべきだ。

確かに、ドル/円とクロス円の上昇余地に懐疑的な見方が多いし、当方の見方が間違っている可能性も十分ある。

だが、相場よりも先に思惑を膨らませないことが重要だ。つまり、トレンドの転換がはっきり確認できてからの追撃は決して遅くないということである。

最後に、相場の値動きのすべてを把握し、変動のすべてを利用して利益を取ろうとする発想と野望は完全に捨てるべきだ。もし、そういう方がいるならば、神様に嫉妬され、早死してしまうだろう。そう、たとえ神様でさえも相場のすべてを把握できないはずだ。だから、相場はおもしろい。

上のチャートのように、米ドルは98円台まで調整してきたが、これでドル上昇トレンドが終えんしたと判断するには性急であるだろう(「上値ターゲットを104円台へ上方修正!ドル/円の買いは今からでも遅くない」参照)。

根拠は極めて単純明白だ。

・「逆三尊型」のネックライン(b)のサポート機能が確認されている

・20日移動平均線(C)が依然上昇傾向を示しており、サポート機能を果たしている

・上昇チャンネル内の変動にとどまり、その下限であるサポートライン(a)が示すレベル(97円台)にはタッチしていない

要するに、ドル高/円安トレンドからの転換がはっきり確認されていない以上は、メイン・ストラテジーの転換も時期尚早だ。他の通貨ペアも同じではあるが、トレンドがはっきり確認できなければ、行動を控えるべきだ。

確かに、ドル/円とクロス円の上昇余地に懐疑的な見方が多いし、当方の見方が間違っている可能性も十分ある。

だが、相場よりも先に思惑を膨らませないことが重要だ。つまり、トレンドの転換がはっきり確認できてからの追撃は決して遅くないということである。

最後に、相場の値動きのすべてを把握し、変動のすべてを利用して利益を取ろうとする発想と野望は完全に捨てるべきだ。もし、そういう方がいるならば、神様に嫉妬され、早死してしまうだろう。そう、たとえ神様でさえも相場のすべてを把握できないはずだ。だから、相場はおもしろい。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)