【※FXおすすめ口座人気ランキングの情報はこちら!】

⇒【毎月更新】FX初心者にもおすすめ! ザイFX!読者が選んだ人気No.1のFX口座は? トップ10にランクインした全口座を「FXおすすめ口座人気ランキング」でチェック!

米利下げ中断の可能性が浮上したのに、米ドル/円の頭が重くなったのはなぜ? ヒントはリスクオン・リスクオフにある

先月(2025年10月)、日米金利決定会合を通過してから、米ドル/円は154円の節目を突破した。さらに、今週(11月10日~)にはいったん155円の節目を打診し、一時上値追う勢いを見せた。しかし、執筆中の現時点では154円台まで反落し、頭が重くなっていることを示唆している。

(出所:TradingView)

もっとも、トレンド・フォローの視点では、10月17日(金)安値からの切り返しが順調なので、155円の節目以上の高値をさらに更新していくはずだった。頭が重くなった理由は、ほかならぬ、急浮上してきた米12月金利据置の観測だ。

とはいえ、基本的な理屈として米利下げがいったん中断されれば、米ドルが買われるはずなのに、なぜ米ドル/円の頭が重くなるのか。ヒントはリスクオン・オフにあると思い、本日(11月14日)Xにて下記の投稿をした。

米利下げ継続という前提が少しでも崩れると株の調整につながり、円売りも継続出来なくなるかも。何しろ、円売り自体もリスクオンの結果であった。 #fx #株

— 陳まさと@プライスアクション (@chinmasato) November 14, 2025

手前味噌だが、なかなか本質を突いているのではないかと思う。換言すれば、円売りの背景としてリスクオンの環境が一番大きい存在であれば、円売りの終焉があれば、それはほかならぬ、リスクオンの環境が続かない気配があったということだ。

だからこそ、円安の値動きがいったん修正されるなら、株高の進行も同時進行の形でいったん休止してくるだろう。この意味において、株の高値を追ってはいけないかもしれない。

直近までマーケットのセンチメントは、かなり楽観的だった。高市政権の緩和政策と相まって、日銀が利上げできないのでは、といった懐疑論が支配的となり、日経新聞の報道にもあったように、大手銀行は軒並み2025年末のターゲットを上方修正(米ドル高・円安の方向)したばかりだ。しかし、ここでは逆説的になるが、だからこそ米ドルの頭が重いのだと思う。

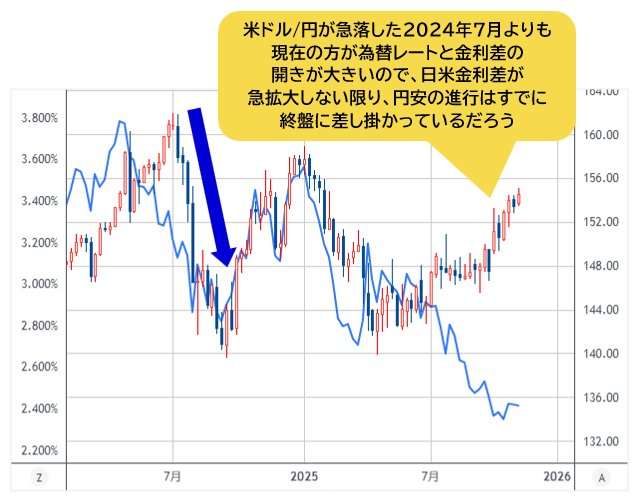

為替レートと金利差の開きがこれ以上乖離するのは無理!日米金利差が急拡大しない限り、円安の進行はすでに終盤に差し掛かっている

言ってみれば、市場では「結果を追認するような見方」(要するに後付け解釈)が溢れているが、同じく日経新聞の記事が指摘しているように、日米金利差が縮小しても円安が続いているから、米サイドの圧力もあって、高市政権は日銀の利上げを容認、さらに利上げ後の円安進行があれば介入も辞さない可能性がある。だからこそ、円売り一辺倒の時期は過ぎたのかもしれない。

より本質的な話では、金利差縮小と円安の同時進行より、為替レートと金利差の開きがこれ以上乖離するのは無理だと思う。実際、昨年(2024年)7月初頭でもかなりの開きがあったが、その後、22円もの急落があったことは記憶に新しい。目下はあの時期を上回るほどの開きなので、日米金利差が急拡大しない限り、円安の進行はすでに終盤に差し掛かっている、という判断を維持したい。

(出所:TradingView)

昨年(2024年)7月も、日銀利上げは市場にとってサプライズであった。同じように、高市トレードの前提条件である財政・金融政策の一段緩和が目下市場のコンセンサスとなっており、2025年年内利上げなしといった観測が、大手銀行のターゲット修正をもたらしたようだが、だからこそ、日銀利上げの可能性を無視できず、また再度サプライズになりやすい。

その上、想定された米継続利下げという前提がなくなれば、相場はいったん混乱(リスクオフ)し、円売りポジションの手仕舞い(円買い)をもたらすと推測される。

日銀の「サプライズ」があっても、円安を終焉させる要素ではなく、あくまで円高を加速する要素である

注意していただきたいのは、株市市場の調整が円買いにつながるだけではなく、円の下げ止まりや反騰があれば、一段と株の調整に寄与してくるはず、ということだ。言い換えれば、リスクオンからリスクオフへの転換があれば、株安・円高の同時進行が「正常な市況」であるとも言える。

ゆえに、昨年(2024年)のパターンの再演がありえる。2024年7月高値から日銀利上げ決定(7月31日)までに、米ドル/円はすでに10円程度の下落を演じていて、その後さらに続落した。

換言すれば、日銀の「サプライズ」があっても、円安を終焉させる要素ではなく、あくまで円高を加速する要素なので、今回も米ドル高・円安の終焉があれば、来月(12月)想定される日銀の利上げが決定される前に、大分確認できるかと思う。

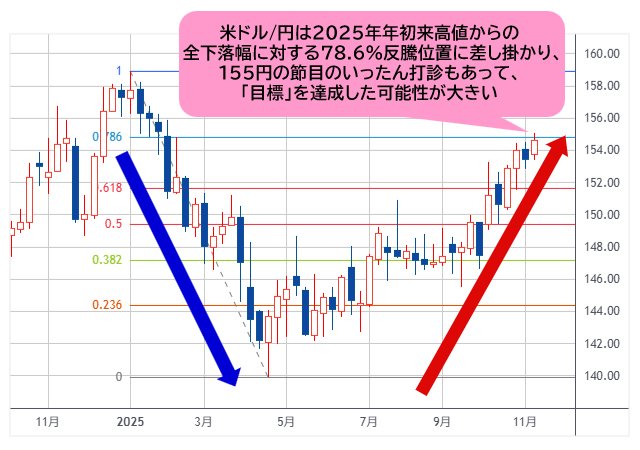

米ドル/円の155円前後への上昇は、許容範囲だった。テクニカルの視点で見れば、切り返しの「目標」は達成された可能性が大きい

テクニカルのポイントとしては、155円の節目前後への上昇余地があっても、もともと許容範囲内であるということだ。4月安値を起点とした切り返しの抵抗に加え、2025年年初来高値からの全下落幅に対する78.6%反騰位置に差し掛かり、155円の節目のいったん打診もあって、4月安値を起点とした米ドルの切り返しがその「目標」を達成した可能性が大きい。

(出所:TradingView)

そして、ドルインデックスも頭が重くなってきた。確信はないものの、大分戻りを果たした可能性がある。米ドル全体はしばらく強含みでも、さらに大幅な上値余地を拡大できない限り、米ドル/円の頭打ちにも寄与するだろう。円売りの終焉を強く意識しておきたい。

ユーロ安に依存しない円の反転があれば、ほぼ間違いなくリスクオフの再来が暗示される

一方、米ドル全体の切り返しが緩やかになってくるなら、ユーロ/米ドルの下値余地も限定される。だからこそ、史上最高値を更新したユーロ/円の動向が一段と気になる。換言すれば、ユーロ/円の頭打ちや反落があれば、それはほかならぬ、本格的な円の大反転である。ユーロ安に依存しない円の反転があれば、ほぼ間違いなくリスクオフの再来が暗示される。

ユーロ/円は1999年のユーロ発足以来の高値を再度更新しており、歴史的な「行きすぎ」を演じている。

(出所:TradingView)

ここから瞬間風速的な高値打診(180円の大台)があっても許容範囲内だが、高値圏にて定着できない限り、いずれ大反転の局面につながる。日欧金利差との乖離からいっても、ユーロ/円の上昇が「正当化」されるものではない。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)