YouTube動画「週刊!志摩力男」では、志摩さんがより注目している長期的なテーマをピックアップし動画で解説します。動画を視聴したら、続けて最新コラムをご覧ください。

※こちらの動画は内田副総裁の講演前に収録したものです。タイトルに「円高」とありますが、これは短期的な目線で見た場合で、志摩さんが想定する中・長期のトレンドは「円安」になります。

内田副総裁講演以降、為替相場は円安が進む

2024年2月8日(木)に行われた内田副総裁講演以降、円安となっています。

(出所:TradingView)

円安インパクトを与えたのは下記の一文と解釈されています。

「仮にマイナス金利を解除しても、その後にどんどん利上げをして行くようなパスは考えにくく、緩和的な金融環境を維持していくことになると思います」

ただこれは、植田総裁もいつも言っていることです。特に目新しい内容ではありません。しかし、内田副総裁はその後にていねいにその理由を説明しています。

「2%のインフレ率を前提にすれば、仮に実質ベースの自然利子率がゼロ%としても、中立的な名目金利は2%になるはずだ」あるいは、それをベースに「テイラールールなどの簡易な方法で、あるべき政策金利を計算するともっと高い数字になる」といった見方が、特に海外の市場関係者やエコノミストなどからはよく聞かれます。

ここでどちらが正しいかを論じるつもりはなく(中略)わが国の状況を欧米のアナロジーで考えることには少し無理があります。(中略)「中長期的な予想インフレ率」が2%でアンカーされている欧米とは異なり、わが国では、まだ2%に向けて上昇していく過程にある、という違いもあります。

しかも、講演の後半部分では「ハイプレッシャー・エコノミー戦略」にまで言及しています。これは、緩和的金融政策を続けることで意図的に経済を過熱させ、高い成長率を実現しようという政策ですが、そうすることで、「賃金・物価は上がらない、変わらない」というデフレ的ノルム(予想より強い概念)を変えることを目指しています。

しかし、今では「ハイプレッシャー・エコノミー戦略」のため、FRB(米連邦準備制度理事会)のインフレ対応が遅れたと批判されています。そうした戦略をとってまで、現在の日銀は、日本に根強く残るデフレ的ノルムを払拭したいと考えているのでしょう。

★志摩力男さんの有料メルマガ「志摩力男のグローバルFXトレード!」では、世界情勢の解説に定評がある志摩氏が、その分析に基づいたポジションや、実践的な売買アドバイスをメルマガで配信! メルマガ登録後10日間無料です。

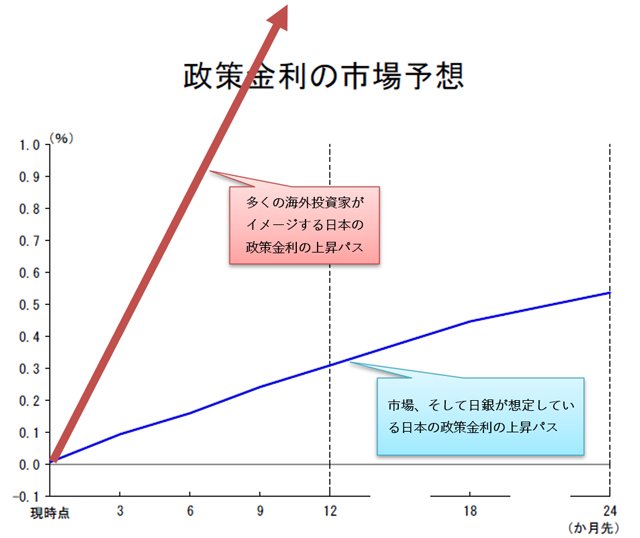

2年後も政策金利が0.50%なら事実上ゼロ金利。膨大な日米金利差はほぼ変わらない

これは多くの海外市場関係者の認識を変えたと思います。

25年もゼロ金利が続いている国なので、日本は特殊ということは広く認識されていますが、日本もいったん金利引き締め局面に入ればある程度のペースで利上げするのではないかという漠然とした認識が海外勢にはあったと思います。せめてスイスと同じぐらいの感じで利上げしていくと思っていたのではないでしょうか。

たとえば、某スイス系金融機関では、四半期ごとに0.25%ずつ6回利上げし1.5%へという予測を出していました。

個人的に尊敬する、元日銀理事早川英男氏は「マイナス金利解除後、当面は3ヶ月ごとに0.25%程度の利上げを続け、金利が0.5~1.0%に達した所で実体経済への影響を確認するという流れが自然のように思える」と言っています。

マイナス金利解除とその後の金融政策を考える

(出所:東京財団政策研究所)

少し極端なのはみずほリサーチ&テクノロジーズの予想です。「『金利のある世界』への日本経済の適応力」と題したレポートを出し話題になりましたが、「政策金利の到達点は2.75%」と予測し、度肝を抜きました。(しかし、さすがにこのレポートには無理があると思います。親会社が高めの固定金利で貸出、もしくは借り換えに応じることができるように配慮したのでしょう)。

内田副総裁のレポートで提示されていた市場の政策金利は1年で0.25%、2年で合計0.5%という極めて緩やかな利上げパスです。しかし、多くの海外投資家は、もっともっと速いペースで利上げが行われると思っていたでしょう。それを内田副総裁は正しました。

(※筆者提供)

2年後も0.50%の政策金利となると、向こう2年先も事実上ゼロ金利ということになります。米国はおそらく今年(2024年)利下げするとは思いますが、多少利下げし、日本が少し利上げしたとしても、膨大な金利差はほとんど変わらないと言えます。

(出所:TradingView)

★志摩力男さんの有料メルマガ「志摩力男のグローバルFXトレード!」では、世界情勢の解説に定評がある志摩氏が、その分析に基づいたポジションや、実践的な売買アドバイスをメルマガで配信! メルマガ登録後10日間無料です。

円安圧力はやはり根強い。米ドル/円は150円超えを想定へ

この結果、いくつかの金融機関は米ドル/円に対する見通しを変更してきました。

ドイツ銀行は以前、日銀の金融政策正常化とFRBの金融緩和が重なれば米ドル/円がもしかすると85円まで下落するのではないかという予測を出していました。

円・ドルは6割上昇も、日銀政策正常化と米金融緩和重なれば-ドイツ銀

(出所:Bloomberg)

ところが2月9日(金)に、円が「意味のある形で上昇に転じる」可能性は低いと修正してきました。

円の有意な上昇なさそう、資金流出や漸進的利上げで-ドイツ銀

(出所:Bloomberg)

内田副総裁は2012年~2017年まで企画局長として、雨宮前副総裁とともに黒田総裁の異次元緩和を「設計」してきたキーマンです。

2022年12月に黒田総裁が突然YCC(イールドカーブ・コントロール)のバンド幅を広げたその裏では内田副総裁が「頑張った」と言われています。

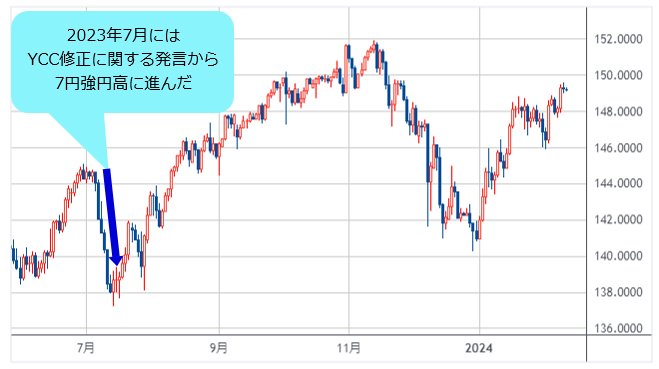

2023年7月にはYCCに関して「金融仲介や市場機能に配慮しつつ、いかにうまく金融緩和を継続するかという観点からバランスをとって判断していきたい」と述べ、これがYCC修正を意図しているとして、米ドル/円は145円から138円割れへと7円強円高に進みました。

(出所:TradingView)

このことがあったので、2024年2月8日(金)の内田副総裁講演は、円高方向へのイベントになるかもしれないと注目されましたが、結局は反対方向となりました。

黒田緩和を支えてきた影の主役は、基本的には黒田緩和を継続していきたいのでしょう。金融緩和で日本経済を変えたいと思っているのです。

そうなると、なかなか継続的に円高に向かうのは難しいのではないかと思われます。150円を超えてくると、日銀の介入懸念もありますし、2024年4月からはGPIF(年金積立金管理運用独立行政法人)による為替ヘッジも始まります。

【※関連記事はこちら!】

⇒米ドル/円は意外と早く150円台に乗せ、160円を試す展開となる可能性も!? 4月以降はGPIFの動きに注目!フォワード取引開始で、介入より巨額な円買いが出る!?(1月22日、志摩力男)

そうしたことから、当面はレンジ相場かなと思っていましたが、やはり円安圧力は根強いと思います。150円超えを想定したいと思います。

(出所:TradingView)

【ザイFX!編集部からのお知らせ】

ゴールドマン・サックス証券、ドイツ証券など外資系金融機関を中心にプロップディーラーとして活躍した、業界では知らない人がいないほどの伝説のトレーダー志摩力男の有料メルマガ「志摩力男のグローバルFXトレード!(月額:4,950円[税込み])」がザイ投資戦略メルマガで好評配信中!

世界情勢の解説に定評がある志摩氏。その分析に基づいたポジションや、実践的な売買アドバイスのメールがほぼ毎日届きます。スウィングトレードが中心なので、日中は仕事をしている人にも向いているメルマガです。

また、志摩氏が購読者の質問にメールで直接答えてくれるため、FX初心者やFXの理解を深めたい人に最適です。

登録後10日間は無料なので、ぜひ 「志摩力男のグローバルFXトレード!」を一度体験してみよう!

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)