(※編集部注:この原稿は2011年3月11日(金)13時執筆のものです。文中、「先週」は「2月28日~」、「今週」は「3月7日~」としてお読みください)

■市場関係者の多くがユーロ高シナリオに傾いたが…

為替市場では、米ドルの切り返しが続いている。現執筆時点、ドルインデックスは一時77.35まで回復している。

先週、ECB(欧州中央銀行)のトリシェ総裁が4月に利上げを行う意向を示し、これを受けてユーロ高が進んだが、足元の相場展開はやや市場のコンセンサスを裏切るものである。

先週のコラムでも指摘したが、ECBの利上げ観測を背景にして、市場関係者の多くがユーロ高シナリオに傾いた(「『有事のドル』なしでの『有事の円』はあり得ない。現在は本当の有事ではない!」を参照)。

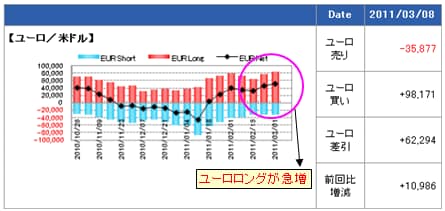

これは、IMMのデータでユーロのロングポジション(買い持ち)が急増していることにより、はっきりと確認できる。

(詳しくはこちら → 経済指標/金利:シカゴIMM通貨先物ポジションの推移)

今週に入り、モルガン・スタンレーをはじめとする多くの金融機関が、競ってユーロの上値ターゲットを上方修正したそうだ(詳しくは、うちのスパイ猫のブログを参照いただきたい)。

しかし、米ドルが切り返した。

背景には、中東混乱の拡大や中国の貿易収支の悪化などさまざまな要素が重なっているが、格付け機関のムーディーズがスペイン国債を格下げしたことが主な要因であったようだ。

ユーロ圏のソブリンリスク(国家に対する信用リスク)といった材料が蒸し返されているとも言える。

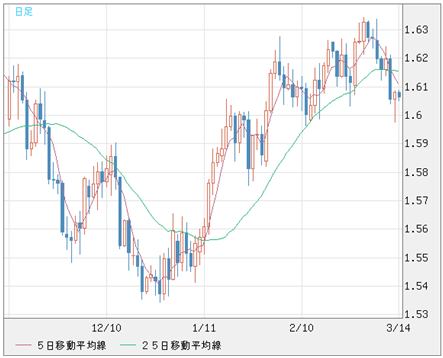

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

ファンダメンタルズの要素が主導しているとは言え、テクニカルアナリシスの視点では、先週末から米ドル切り返しの蓋然性がすでに明らかになっていた。

筆者も、自身が発行するレポートで先週末時点においてその可能性を指摘し、米ドルの安値を追うべきではないと注意喚起していた。これはブログに公開しているので、ここでは詳細を省くが、要するに、米ドルの切り返しがテクニカルな側面も強いことを強調しておきたい。

■利上げが支援材料どころか、圧迫材料となる

本来、米ドルが切り返しても、調整的な値動きが一服すれば、また米ドル安トレンドへ復帰してくると思うが、ここに来て、変化の兆しが見られてきた。

ファンダメンタルズの面においては、次の3つのポイントが重要になってくると思う。

まず、ECBとBOE(英国中央銀行)の利上げが、ユーロや英ポンドの支援材料になるどころか、むしろ、両通貨を圧迫する材料となる可能性だ。

ムーディーズのスペイン国債格下げ自体はサプライズではなかった。

その一方で、ECBの利上げというニュースがユーロ圏のソブリンリスクを消滅させるどころか、これでかえって、ユーロ圏経済が深刻化するのではないかといった懸念がマーケットに広がった。

「インフレに断固たる措置で対処する」と繰り返し表明しているECB幹部は多いが、彼らの表の強気とは裏腹に、EU(欧州連合)内部は決して一枚岩ではない。

ユーロ高が進行していた先週においても、アイルランド、ポルトガルといった「PIIGS」諸国の国債利回りが高騰し、ギリシャにいたっては、10年国債の利回りが「ギリシャ危機」後の最高水準を更新していた。

今週に入って、ポルトガルの10年国債利回りは、ユーロ誕生以来の高い水準となったのだ。

市場のウワサでは、ECBが数回にわたってポルトガル国債の買い入れを実施したが、支えきれずにいるそうだ。

また、ドイツ高官のコメントから推測して、ドイツがギリシャやアイルランドの債務削減にさらに厳しい条件を課し、今月行われるEU首脳会談で、債務削減案の合意が得られない恐れさえありそうだ。

■利上げがユーロと英ポンドのマイナス要素になるワケは?

つまり、ユーロ高の進行と同時に、ユーロ圏のソブリン問題も深刻化してきた。

その上、インフレ進行が鮮明となり、ECBがやむを得ず利上げせざるを得ない状況に追い込まれ、問題を一層複雑化させている。

今年に入ってから、ユーロ圏の大国であるスペインが、予算削減や年金改革、銀行の整理などに努めてきた。

だが、ECBの利上げがあれば、こういった改革を実行するにあたっての資金調達コストの増加を招き、ただでさえ過小評価の疑いがあるスペインの資金不足がさらに膨らむ恐れがある。

その他の「PIIGS」諸国も同様の問題を抱えているが、大国のスペインが問題になればスケールが違ってくるだけに、利上げ自体がユーロを押し下げるマイナス材料になりかねない。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

また、英国に関しては、利上げが不動産市場の衰退にさらに打撃を与えるのではないかといった見方が浮上している。

ユーロ圏と同様に、利上げがプラス要素ではなく、マイナス要素となって、英ポンドを押し下げる懸念が広がっている。

■FRBが低金利&量的緩和策の終えんを模索している

次に、中東情勢の混乱がサウジアラビアに広がっている点が気になる。

原油産出大国だけではなく、地政的にも中東の安定と政治バランスに多大な役割を果たしてきたサウジアラビアの王政が崩れば、これこそ「有事のドル」になりかねない世紀的な大事件である。

その衝撃は計り知れないものだけに、その兆しが拡大すれば、急激な米ドル高がもたらされることも想定しなければならないだろう。

まさに「ドルの有事」との事態である。

そして最後に、FRB(米連邦準備制度理事会)が緩和政策の出口を模索していることである。

来週発表されるFOMC議事録で、FRBが文面の修正を通じてその予告を行うではないかとの予測が、一部市場関係者の間に広がり始めている。

米国の低金利政策と量的緩和策が終えんすれば、米ドルの見通しは一段と明るくなるだろう。

■短期スパンでは米ドルのベアトレンドはすぐに終了しない

以上、この3つの材料が米ドル高を支援する可能性がある。

しかし、筆者はこれらの材料とその変化によって、中期スパンにおける米ドル高は警戒すべきものの、短期スパンでは依然として米ドルのベア(弱気)トレンドはすぐには終了しないと見る。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

ドルインデックスが下値を固めてこないと、本格的な切り返しは難しい。よって、米ドル安はもう少し続くだろう。

その根拠は、また次回のコラムでご説明したい。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)