(「JPモルガン・佐々木融さんに聞く(2) 大英帝国衰退と英ポンド下落は関係ない?」からつづく)

■通貨の総合的な動きを見る「実効為替レート」とは?

ここで、話を円に戻そう。

「実効為替レート」というものがある。実効レートとか実効相場などとも呼ばれ、ザイFX!の記事でもときどき出てくる言葉だ。

【参考記事】

●【09年予想】宮田直彦さんに聞く(1) ~実質実効レートで円高トレンド発生~

●円高は80円割れに向かうのだろうか?

円の実効為替レートとは、円の総合的な動きを見る指標。円が米ドルに対しては上がっていて、ユーロに対しては下がって、豪ドルに対しては下がっているといった場合、円が全体的に上がっているのか、下がっているのかがよくわからない。

そこで、円とさまざまな通貨の為替レートを総合し、1つの指標として示したものが実効為替レートだ。

さまざまな通貨といっても、その重要度は均一ではない。米ドルとタイバーツやフィリピンペソが同じ重みづけになっていたらおかしい。だから、円の実効為替レートは日本と各国の貿易額などを使って加重平均して算出されているのだ。

余談だが、記者は「実効」というわかりにくい言葉を使わなければいいのにと思っている。「実効為替レート」というのは、どうやら「effective exchange rate」をそのまま訳したものらしいのだが、前述した意味から考えれば、「総合為替レート」などと呼んでくれたほうが、よほどシックリくる。

■実質実効為替レートの「実質」の意味は?

余談はさておき、実効為替レートには「名目実効為替レート」と「実質実効為替レート」がある。

名目実効為替レートとは、単純に貿易額などで加重平均した円の総合力を示す指標だ。一方、実質実効為替レートは名目実効為替レートに、もうひとひねりが加えられている。

実質実効為替レートの「実質」とは「物価の上昇・下落の影響を除いた」という意味だ。

ある国の物価が上昇すれば、その分、その通貨の価値は下がる(その通貨の購買力が下がる)ので、そのあたりを考慮し、名目実効為替レートを各国の物価上昇率で調整したものが実質実効為替レートということなのだ。

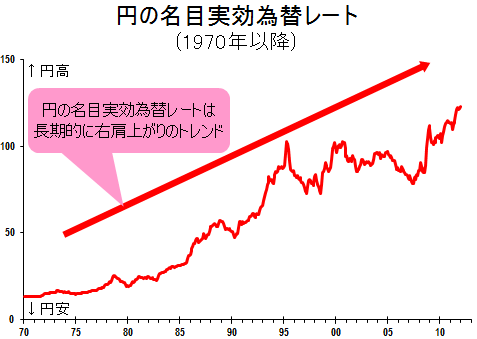

■円の名目実効為替レートはきれいな右肩上がり

さて、基本的な説明が長くなったが、ここでまずは円の名目実効為替レートのチャートを見てみよう。なお、実効為替レートのチャートは米ドル/円のチャートなどとは違って、円高になれば上昇、円安になれば下落することになる。

以下は円の名目実効為替レートを1970年代から示した長期チャートだが、途中上下動はあるものの、基本的にはきれいな右肩上がりのトレンドを描いているのがわかるだろう。

長期で見れば、ずっと高くなり続けてきた通貨、それが円なのだ。

(出所:JPモルガン・チェース銀行)

さて、円の名目実効為替レートのチャートが長期的にはずっと右肩上がりというのは何を意味しているのだろうか? 佐々木さんの説明を聞いてみよう。

「これは日本の物価上昇率が、日本の貿易相手国に比べて相対的に低かったことを示しています。

相対的に物価上昇率が低い国の通貨の名目実効為替レートは常に右肩上がりになりますし、逆に相対的に物価上昇率が高い国の通貨の名目実効為替レートは常に右肩下がりになります」

「為替相場の決定要因としては、長期的には物価上昇率がもっとも重要になる」という佐々木さんの解説が非常によくわかる円の名目実効為替レートのチャートではないだろうか。

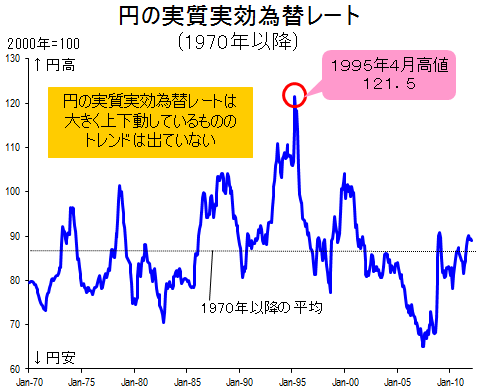

では、円の実質実効為替レートのチャートはどんな形になっているのだろう?

■円の実質実効為替レートにトレンドが出ていない理由は?

先ほど述べたように、名目実効為替レートを各国の物価上昇率で調整したものが実質実効為替レートだ。佐々木さんが「長期的な為替相場の決定要因としてもっとも重要」と話す物価上昇率の影響を消してしまっているのが実質実効為替レートなのである。

決定的に重要なものの影響が消し去られたチャートは果たしてどうなっているのか?

(出所:JPモルガン・チェース銀行)

上のチャートを見ると、結構大きく上下に動いている。ただ、トレンドはどうだろうか? トレンドは出ていないのではないだろうか。「大きく上下しながらも、トレンドは出ておらず横ばい」というのが円の実質実効為替レートのチャートなのだ。

円の名目実効為替レートを見れば、グングン右肩上がりとなっており、長期的に円高が進んできたことがよくわかった。

そこから物価上昇率の影響を消し去った円の実質実効レートのチャートを見ると、トレンドは横ばいになってしまったのだ。

これを見れば、佐々木さんが説く「為替相場にとって長期的には物価上昇率が重要」という話がよくわかるのではないだろうか。

■「実質米ドル/円チャート」を特別に作成!

物価上昇率の影響を除去した「実質」のチャートは実効為替レートについてはよく見かける。しかし、よくわからないのだが、米ドル/円では「実質」のチャートを見かけない。

けれど、日米の物価上昇率の差の影響を除去した「実質米ドル/円チャート」があれば、長期的な為替相場は物価上昇率の差で決まるという話がさらによくわかるのではないか。

こう考えた記者は、今回特別に佐々木さんにお願いして、「実質米ドル/円チャート」を作ってもらった。

それが以下のチャートだ。

(出所:JPモルガン・チェース銀行)

これはデータの制約上、1990年代からのチャートになっているが、確かに上下動はしているものの、トレンドは出ておらず、横ばいのチャートに見える。

物価上昇率の影響を除去すれば、米ドル/円相場に一方的なトレンドは出ていないのだ。

ここで、「実質米ドル/円チャート」に「名目米ドル/円チャート」(つまり、ごく普通の米ドル/円チャート)を重ねてみよう。

(出所:JPモルガン・チェース銀行)

名目米ドル/円チャートは1998年ごろから特に顕著に右肩下がり(円高が進行)になっているのに対し、実質米ドル/円チャートは右肩下がりにはなっていないことがわかるだろう。

■物価上昇率が高い国と低い国があるのはなぜか?

さて、国力ではなく、物価上昇率が為替相場にとって重要なことはよくわかった。だが、ここまで来ると、相対的に物価上昇率が高い国と物価上昇率が低い国があるのはなぜなんだろう? という根本的な疑問がわいてきた。

これについて佐々木さんに聞いてみると…

「その問題はエコノミストが扱う領域ですし、明確な答えはないと思うので、コメントを控えます。ただ、個人的には経済の構造的な違いによって、物価上昇率の違いが出てくるのではないかと考えています」との答え。

先ほども述べたが、日本は「デフレ、デフレ」と言われるようになる以前から、米国に比べれば物価上昇率が低いという状態がずっと続いてきた。それは日米の経済構造の違いによるもの──ということのようなのである。

(取材・文/ザイFX!編集部・井口稔 撮影/和田佳久)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)