(「JPモルガン・佐々木融さんに聞く(4) 日本が財政赤字問題で円安に至る3段階」からつづく)

■「為替取引の8割は投機筋だから実需は関係ない」のウソ

さて、今度は長期的な為替相場の変動要因から、中期的な為替相場の変動要因へ話を移そう。佐々木融さんの『弱い日本の強い円』では、中期的な為替相場の変動要因として、次の4つが挙げられている。

(1)貿易に関連した資金の流れ

(2)証券投資に関連した資金の流れ

(3)直接投資に関連した資金の流れ

(4)上記の資金が為替ヘッジつきかどうか

佐々木さんが言う「中期的」とは6カ月から10年未満の期間を指すが、中期的な為替相場の変動要因はなかなか複雑だ。詳しいことは『弱い日本の強い円』に譲るが、佐々木さんは「為替相場に中期的に影響を与えるのは実需だ」と言っている。そのことから聞いてみよう。

よく、『為替取引の8割は投機筋の取引だから、実需なんて関係ない』という言い方をする人がいますが、そうではないと思います。

そういった投機筋は必ず反対売買するんです。彼らは買ったら、そのあと売るし、売ったら、そのあと買います。

さらに、投機筋のかなりの部分は1日~数週間でポジションを閉じるんです。だとしたら、その影響は相場に対してニュートラルということがわかりますよね。

それよりも、買ったら買いっぱなし、売ったら売りっぱなしという実需の取引のほうが相場の方向性に与える影響は大きいということです」

■円に買われる理由などいらない!

そして、実需の取引が影響を与える中期的な為替相場において、「円に買われる理由などいらない」と佐々木さんは述べている。

これはどういう意味なのか?

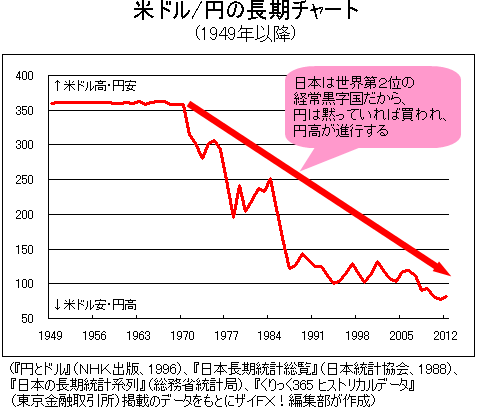

「日本は世界第2位の経常黒字国であり、日本の輸出企業は為替相場がどんな動きをしていようと、輸出で稼いだ外貨を売って、円を買わなければいけません。

だから、円はわざわざ新たに買われる理由がいらないのです。黙っていれば、買われるのが円なんです」

「逆に円には売られる理由のほうが必要です。

円は世界や日本の景気が好調なときに売られる傾向が強いです。これは好景気を背景にリスクテイク嗜好を強めた日本の投資家や企業が対外投資を活発化させるためです。

このような売られる理由があるときだけ、円安は進行するのです」

■米ドルに売られる理由などいらない!

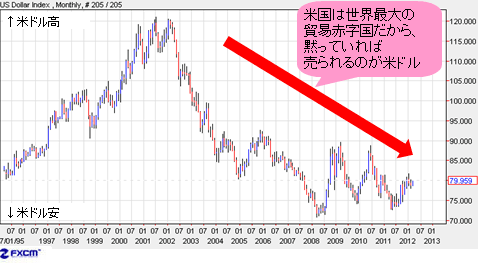

日本が経常黒字国であるがゆえに、黙っていれば買われてしまうのが円。これに対し、「米ドルに売られる理由などいらない」と佐々木さんは言う。

「米国は世界最大の貿易赤字国です。世界中の輸出企業が米国への輸出で得た米ドルを毎日売っているのです。つまり、黙っていれば米ドルは売られるのです。

(出所:米国FXCM)

米ドルに必要なのは逆に『買われる理由』。そして、米ドルが買われる理由はおもに2つあります。

1つは何らかの理由で世界の投資家が『為替リスクをとって米国に投資するとき』です。

このとき、為替リスクをとるか、とらないかを決めるのに重要なのは米国の金利です。

米国の金利が非常に低水準で推移して、近い将来も上昇する可能性が低い場合には、世界の投資家は投資資金を米ドルで借りて米国へ投資すればいい。金利が低く、低コストで米ドルが調達できるのですから、わざわざ為替リスクをとる必要がありません。

この場合、資金は最初から米ドルで調達していますから、米ドル買いのフローが生まれません。

逆に米国の金利が高くなれば、米ドルで資金調達しようという動きが少なくなり、『為替リスクをとって米国に投資する』ようになります。こうなると、米ドル買いのフローが生まれます。

米ドルが買われるもう1つのケースは、海外投資を行っていた米国の投資家が何らかの理由で米国内に資金を回避させたいときに起こります」

この2つめの理由は、いわゆる「リスク回避の米ドル買い」というもので、「投資家のリスク回避時には米ドル買いと円買いが両方起こるが、その場合、通常は米ドルよりも円のほうがより強くなり、その結果、米ドル/円相場は下落する」と佐々木さんは解説する。

米国と日本はともに資本の出し手であり、世界のマーケットに何か問題が起こると、その資本が自国に戻っていくことで、米ドル買い、円買いのフローが生まれるということなのだ。

■「強い米ドルを支持する」発言の真意とは?

さて、「売られる理由などいらない」という米ドルだが、米国の財務長官などは「強い米ドルを支持する」といった発言をよくしているように思える。

あの発言の真意はどこにあるのか?

「通貨安は自国製品を他国に売り込むために有利になりますから、本来いいことのはずなんです。

けれど、米国は巨額の貿易赤字を抱えていて、米ドルは本当に不安定な通貨です。だから、米国の財務長官が『米ドルは弱いほうがいい』なんて言えば、急落してしまう可能性がある。

急落するのはさすがに困るので、『強い米ドルを支持する』と言っておいて、米ドルを緩やかに下落させようとしているのでしょう。そうなることがわかっているので、わざとずっと言い続けているのだと思います」

「米国の財務長官が言う『強い米ドル』というのは、『しっかりした米ドル』という程度の意味でしょう。物価上昇率が高くならない程度の『しっかりした米ドル』ということです。『強い米ドル』とは、『上昇する米ドル』という意味ではないと思いますよ」

(取材・文/ザイFX!編集部・井口稔 撮影/和田佳久)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)