中国出張の間、かなり円安が進行しており、先週(11月19日~)もその勢いは止まらなかった。米ドル/円は82.84円まで高値をトライし、ユーロ/円、英ポンド/円、豪ドル/円などクロス円(米ドル以外の通貨と円との通貨ペア)も軒並み暴騰した。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 vs 円 4時間足)

■円安になった真の理由は「安倍発言」にはない!

もっとも、このコラムで繰り返し強調してきたように、相場の内部構造から見れば、円安の進行は当然であり、決してサプライズではないし、何らかの特殊要因で醸成されたものではない。

しかし、巷ではむしろ逆の見方が主流で、円安の背景をもっぱら「安倍発言」(※)に求める解釈が多い。

(※筆者注:「安倍発言」はおもにインフレ―ターゲットの導入、日銀法改正、マイナス金利や日銀が直接国債を引き受けるといった内容だった)

もちろん、自民党総裁として次期首相有力候補の安倍さんの発言はインパクトが大きかった。しかし、政治家の発言で相場のトレンドを形成できるなら、中央銀行の存在意義さえなくなるから、常識で考えれば、おのずと「安倍発言」が過大評価されたことがわかる。

ましてや、政治家の発言を鵜呑みにすること自体、馬鹿げたというか、幼稚すぎることだろう。

【参考記事】

●フランスの政局云々だけでユーロ安とは限らない。米国にも2つの不安が再浮上!(5月7日、陳満咲杜)

■卵が先か、鶏が先か。材料が先か、トレンドが先か

「相場の宿命」という視点で考えてみよう。いつものように、あえて因果関係を説明すれば、むしろ次のようなロジックが重要であろう。

すなわち、「円安の進行と加速が相場の内部構造によって決定されたため、それが何らかの材料を引き起こし、さらにそれが大衆の反応を刺激して、相場のトレンドを加速させていく」という流れである。

こういった材料は中央銀行の介入であったり、政治家の発言であったりして、基本的には何でも良いわけであるが、一般論として市場参加者の心理に強い影響を与える材料のほうが効きやすい。

もしも材料を卵、トレンドを鶏とたとえれば、必ずしも「卵が先で鶏が後に生まれる」とは限らず、「鶏が先で卵が後に作られる」のが相場の真実である。まさか! と思う方は以下の事例を見てほしい。

(出所:米国FXCM)

上の米ドル/円 月足チャートは2012年の年初に作ったものだが、チャートに記しているように、1978年9月安値から1995年4月安値までのプライマリーサイクルは198カ月の周期を示していた。

そして、1995年4月に198カ月を足すと、ちょうど2011年10月を示しているから、2011年10月31日、米ドル/円は75.57円をもって底打ちを果たした。

■なぜ、日銀の介入は2011年10月31日だけ成功したのか?

「そんなことはないぞ! 2011年10月31日には日銀が為替市場に介入したではないか?」といった反論もよく聞かれるところだが、こういった反論には次のように聞きたい。

すなわち、1971年以降、日銀の介入で成功した事例と失敗した事例はどちらが多いのか? そして、2011年は何回介入していたか、なぜ2011年10月31日だけ成功したのかと。

インターネットで検索すれば、すぐ答えが出てくるので、ここでは詳細の検証を省くが、強調したいのは、日銀介入という材料が効いたのは、他ならぬ、サイクル的に米ドル/円が大底をつける時期にあったということである。

言い換えれば、日銀の介入がなければ、米ドル/円はさらに安値を更新し、より長い円高周期を形成する余地があったものの、それはかなり限定的なはずであった。

相場の内部構造による制約がある以上、遅かれ早かれ、円安トレンドへ転換してくる。それがたまたま日銀の介入があったから、ピタリとした形でより鮮明に表れた。

■日銀はサイクルの概念に沿って介入の時期を狙っていた!?

いや、たまたまではなく、もしかしたら日銀がサイクルの概念に沿って意図的に狙っていたのかもしれない。

この意味では、エコノミストよりテクニカルアナリストのほうがバンカーにふさわしいと思える節がある。したがって、次期首相が誰であれ、日銀と霞ヶ関から高給取りのエコノミストを一掃し、テクニカルアナリストに代わってもらうことを真面目に提案しておきたい……。

やや脱線した冗談で申し訳ないが、以上の話から今回の「安倍発言」の性質を理解していただけたのではないかと思う。

仮に安倍さんが「日銀大好き、デフレを温存しよう、金融緩和と相場介入は怪しからん」と発言しても、円安トレンド自体は修正されないはずだ。だが、円安トレンドが決定された以上、安倍さんの発言は当然円安を助長するし、また市場関係者の神経を刺激する。

こういった話が、“後出しジャンケン”でないことは前回の当コラムをもって証明できるだろう。

【参考記事】

●想定どおりのオバマ再選にもかかわらず、「オバマショック」が起こったのはなぜか?(11月9日、陳満咲杜)

79円台の死守はのちの急騰につながったが、筆者が執筆した時点では、安倍さんの発言がまだ出ていなかったことを強調しておきたい。ちなみに、前回コラムの最後で触れたウェーブカウントは修正されたが(詳細は筆者のブログを参照)、大まかな構造はそのままである。

■米ドル/円は日銀の介入なしでも大底をつけていたはず

ところで、2011年10月31日の日銀の介入がなかったら、相場はどうなっていただろうか。筆者は2008年11月のインタビューですでに指摘していた。

【参考記事】

●陳 満咲杜さんに聞く(3) ~ドル/円は2010~11年に72~74円へ!~(2008年11月17日)

つまり、2011年までの円高は「宿命的」で、また、介入がなければ72~74円台のターゲットが達成されていた可能性が高い(このような視点は2011年年末のコラムで再度強調していた)。

【参考記事】

●【2012年相場見通し】米ドル/円の16~17年サイクルは2011~12年の底打ちを示唆!(2011年12月26日、陳満咲杜)

ただし、それが「最後の円高」となること自体は何ら変わりなく、日銀の介入なしでも大底をつけ、反騰していたものとみる。相場の世界は巷の常識と違って、明日の市況より実は2~3年、あるいは5年、10年後の状況の方が推測しやすいものである。

■相場は大衆の懐疑の中で育つ

実際、テクニカル要素以外では、市場関係者の心理も筆者にとって大いに参考にする価値があった。

筆者が某FX会社のチーフアナリストを務めていた2007年後半、筆者はブログや講演で円安トレンド(といっても大きな円高トレンドにおける調整に過ぎなかったが)の終焉を指摘し、キャリートレードの危険性を繰り返し指摘していた。

しかし当時、個人投資家とFX会社の両サイドから、その内容は懐疑的に思われ、また嘲笑されていた。当時は外貨さえ買えば儲かるという雰囲気の中、円高論調はタブーでさえあった。

しかし、だいぶ円高トレンドが続いてきたせいで、今回は円安予測に関して、「ホンマか」といった懐疑的な目線を個人投資家とFX会社の両サイドから感じていた。

だからこそ、筆者は逆に円安相場の可能性に一層自信を深めていた。なぜなら、相場というものは大衆の懐疑の中で育つものだからである。

相場では、万人向けのわかりやすい話は決して真実ではない。「日本は少子化で低成長だから、日本円は売られる」といった類の話のように、懐疑的に思われない見方はホンモノではない可能性も高い。

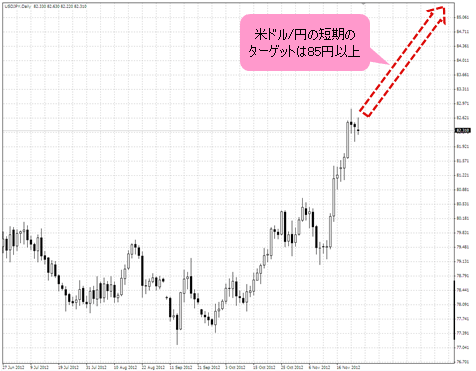

■米ドル/円は85円以上、豪ドル/円は87.60円が短期目標

11月2日の当コラムでは、中期的なターゲットとして、米ドル/円は85円以上、また、10月26日の当コラムでは、豪ドル/円のターゲットを87.60円と提示していたが、足元の相場と照らせば、これは短期のターゲットとしてあり得る数字だろう。

【参考記事】

●米ドル/円は強気サイクルに入り、85円以上へ上昇する可能性あり! その理由は?(11月2日、陳満咲杜)

●もはや豪ドルは「資源国通貨」ではない?米ドルには上昇を強く示唆するシグナル!(10月26日、陳満咲杜)

(出所:MetaQuotes Software社のメタトレーダー)

(出所:MetaQuotes Software社のメタトレーダー)

ユーロ/円に関しては、7月27日の当コラムで指摘したように、11~12年サイクルによる底打ちが示唆されていたが、これは94円台が死守されたことをもって実現された。

【参考記事】

●ドラギ総裁発言でユーロが激しく上昇! 平凡な発言内容になぜ激しく反応した?(7月27日、陳満咲杜)

ユーロ/円の足元の高値打診は基本的に7月安値を起点とした切り返しに過ぎず、下のチャートが示すように、2009年の高値、安値から構築された大型下落ウェッジの抵抗ラインをトライしていくことは自然の成りゆきである。

これは7月の時点で想定された値動きだったが、それがついに実現されたわけだ。

(出所:米国FXCM)

こういった例から見ても、相場におけるターゲットは予測しやすいが、いつターゲットに達するか(つまり、モメンタム)は予測しづらいことがわかる。

■円安の幕開けだ。長期円安トレンドは始まったばかり!

往々にして、相場は大衆をびっくりさせるようなスピードをもって一気にターゲットに達するクセがあるから、日々準備を怠けず、また利益を伸ばしていけるトレーダーのみがもっとも恩恵を受ける。

相場予測と相場から利益を叩き出すこととは別ものだから、正しいロジックや信念に基づいてアクションを起こせるかどうかは、トレーダーの腕の上下を分けるだろう。

最後に、前述の円安ターゲットは、たとえ達成されたとしてもまだまだ相対的に低い水準に過ぎないだろう。

何しろ、「円安の幕開け」という言い方を筆者は繰り返し使ってきた。数年スパンでの円安トレンドはまだ始まったばかりである。

やや極端な話、1970年代に為替相場が形成されて以来、日本人はまだ「真の意味を持つ本格的な円安」を経験していない。本格的な円安はこれからだ。

円高に苦しめられてきた輸出業者はこの話を聞いて、そんなバカな! と頭にくると思うが、怒る前に下のチャートをよく吟味していただきたい(2008年11月に作成したことにご注意)。

このチャートをよく理解できれば、筆者が言う円安時代の幕開けの真意を悟れるのではないかと思う。詳細はまた次回。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)