■米政府閉鎖で「BUY MY ABENOMICS」はおあずけに

前回のコラムでは、バーナンキFRB(米連邦準備制度理事会)議長の考えを「憶測」した。その憶測が正しければ、バーナンキ議長の懸念どおり、米政府閉鎖が現実のものになったのだから、FRB議長としての判断は合理的なものであったとうなずける。

【参考記事】

●カギは米債務上限問題に! 9月FOMCでバーナンキFRB議長が裏切った理由とは?(2013年9月27日、陳満咲杜)

一方、安倍政権は予想されたとおり、消費税アップを決定したが、米サイドの事情に圧迫され、今のところ株安・円高の方向に反応している。

消費税アップは、本来株高・円安に作用する材料と思われたが、やはり米政府閉鎖、そして米デフォルト懸念に圧倒された。そして、前回のコラムで指摘していたとおり、リスクオフで円が買われ、日本株の下落とリンクした形で安倍さんの「BUY MY ABENOMICS」はいったんおあずけとなった。

今回の消費税アップが法人税減税とセットになっていないところが、「構造改革が進まないのではないか」という懸念を招き、株高を阻止しているという説も聞こえる。

それにしても、根本的にはやはり米政府閉鎖に伴うリスクオフの一環として見るべきであろう。「ガイジン」勢の余力が、混乱した情勢の中で発揮されるわけもないから、目先は米サイドのリスクを大きな圧迫要素として意識せざるを得ない。

■相場の反応が今のところパニックになっていない理由とは?

しかし、事情の深刻さに比べ、相場の反応は今のところパニックになっていないのも確かである。為替マーケットでは米ドル全面安の基調が一段と強まったものの、執筆中の現時点の水準で測ると、ドルインデックスの下落幅は9月第2、第3週に比べ、大きくなっていないことがわかる。

こういった視点では、米ドル安の進行は米政府閉鎖によって一段と押し進められたが、本質的には7月高値を起点とした米ドル安トレンドの延長である、という結論が得られる。

(出所:米国FXCM)

では、ドルインデックスを7月高値84.75まで上昇させた原動力とは何か。その答えを見つければ、足元の米ドル下落の本質を理解できる。

周知のとおり、7月高値まで米ドル高をもたらしたもっとも大きな材料とは、米QE(量的緩和策)早期縮小観測であった。リーマンショック以降、3度にわたって実施された量的緩和が米ドルの圧迫要素として存在し続けているが、量的緩和の規模縮少で出口政策が構築されれば、米ドルの買い戻しも当然の成り行きであると思われた。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

しかし、FRBの二転三転でQE縮小が見送られ、先取りしようとしていた米ドルロング筋の狼狽売りを誘ったことが、足元の安値に続いている。要するに、FRB政策の不透明さが米ドル売りの最大要因であり、米政府閉鎖は二の次である。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

このような理屈を理解できれば、今週(9月30日~)の値幅が、比較的限定的であることも納得できる。何しろ、米ドルロング筋の狼狽売りは、すでにだいぶ行われていたから、今回の騒動があっても米ドル売りの程度は、逆に限られていたようにみえる。

■米ドル全体の「損するポジション」はだいぶ解消済み

言い換えれば、為替相場における値動きの大きさは、「損するポジション」の数と比例する場合が多いから、「損するポジション」が足りなくなると、逆に材料があっても値幅が限定されるしくみである。

CFTC(米商品先物取引委員会)の統計データをフォローしていけば、前述の理屈をより理解できる。

米ドル全体のネットロングポジションは、ドルインデックスの7月高値に合わせて、かなり高い水準(筆者が持つデータで比較可能な範囲では2004年以来の高い水準を記録)にまで膨らんでいた。現在、それは2月以来の低い水準まで落ち込んでおり、それは「損するポジション」がだいぶ弾けたことを意味している。

もちろん、これは米ドル全体の話であり、米ドル/円など個別通貨ペアの状況はまた異なっているので、注意していただきたい。

まとめてみると、今回の米政府閉鎖という材料は、米ドル安トレンドが進行した後に出てきたから、同材料が米ドル安を一段と押し進めるか、それとも一段落させるかに注目する必要がある、と筆者は思う。

換言すれば、同材料の出現が一概に米ドル安を加速させるとは限らないという可能性を提示しておきたい。

なぜなら、巷では米デフォルトの可能性を深刻視しているが、前例を見る限り、米国の政治家たちは自らの地位を失うリスクを冒して、米国をデフォルトさせるほど馬鹿ではないことがわかるからだ。

ギリギリまでの交渉と抗争が続くが、最後にはなんらかの妥協策を得られるのではないかとみる。こういった可能性を何より知っているのはマーケットであり、足元でパニック的な米ドル売りが起こっていない最大の理由ではないかと思う。

■一転して米ドル買いに殺到する可能性も

それどころか、過剰に積み上げられた米ドルロングポジポジションの一掃もあり、米議会の早期妥結があれば、一転して米ドル買いが殺到し、トレンドを修正させる可能性さえある。

こういった予測ができる最大の根拠は、前回のコラムでも提示したように、「バーナンキ氏は米債務上限の引き上げに失敗した場合に備えてQE縮小を遅らせた可能性が大きい」ということにある。最大懸念材料が払拭されれば、FRBもQE縮小を決断するのではないかといった連想が、米ドル買いをもたらす可能性も大きいからだ。

【参考記事】

●カギは米債務上限問題に! 9月FOMCでバーナンキFRB議長が裏切った理由とは?(2013年9月27日、陳満咲杜)

したがって、米ドルにとっての状況は、足元では最悪の段階にあるが、最悪の段階にあるからこそ、もうこれ以上、悪化の余地は限られる。それゆえ、米ドルは底打ちして、上昇しやすい時期に入っているのではないかとみる。

米ドル安に関する行きすぎた悲観論は、7月初めにおける過度な楽観論と同じく、修正される運命にある。

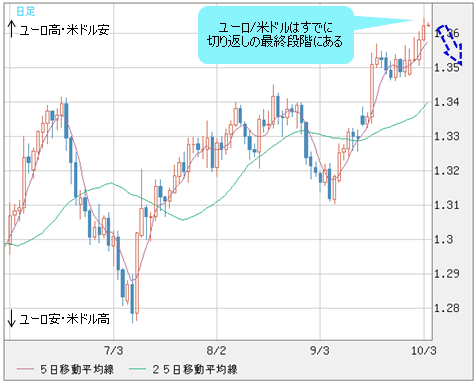

■ユーロ/ドル、英ポンド/ドルはすでに切り返しの最終段階

こういったロジックが正しければ、ユーロ/米ドル、英ポンド/米ドルはすでに切り返しの最終段階にあり、米ドル/円も5月高値から形成された大型トライングルの最終段階にきていると思う。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

(出所:米国FXCM)

米ドル安から米ドル高に修正してくれば、引き続き米ドル/円とクロス円(米ドル以外の通貨と円との通貨ペア)の上昇加速に注目したいと思う。このあたりの話はまた次回に。

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)