■世界的なパニック相場は、2つの相場の動きに象徴される

世界金融市場は、ベア一色に染められた。

上海株は昨年(2015年)安値をいったん更新、NYダウは昨年(2015年)8月安値に迫り、日経平均は1万6000円の大台割れをうかがった。

(出所:CQG)

(出所:CQG)

(出所:株マップ.com)

世界規模のパニック相場は、以下の2つ相場の値動きに象徴され、これからも油断できない展開だ。

1つは、MSCIグローバル指数が高値から20%安を達成。テクニカル視点では、ベアトレンド入りと定義できる。

もう1つは、原油。12年ぶりの安値をたびたび更新し、昨日(1月21日)反騰したものの、一時は30ドル以下に留まって、「底なし」の様子を露呈している。

(出所:CQG)

この2つの相場の値動きを見る限り、昨年(2015年)後半から指摘してきた世界金融危機の可能性は一段と現実味を深めた。

【参考記事】

●2016年は2008年リーマンショックの再現か。ドル/円は100円台まで下落の可能性も!(2015年12月25日、陳満咲杜)

■中国株暴落が、2016年の「李万ショック」をもたらす

本コラムにて指摘したように、7~8年サイクルが繰り返されてきたなら、2015年は2007年に相当、2016年は2008年に相当する確率が高い。

2007年の米サブプライム問題が、翌年のリーマンショックを引き起こしたのと同様、2015年の中国株暴落や中国人民元切り下げが、2016年の「李万(リーマン)ショック」をもたらすだろう。

2008年のマーケットの混乱ぶりを鑑みると、目先、世界的な金融相場の下げは、まだ序の口だろう。少なくとも2016年前半に限って言えば、明日はより悪く…といった覚悟が必要かと思う。

リスク資産から手を引くことを筆者は繰り返し指摘してきたが、これからも見方は変わらない。そして、また、それを指摘する機会があるかと思う。

【参考記事】

●パニック相場に備えリスク資産は手放せ!世界を揺るがすチャイナリスクの真相とは?(1月15日、陳満咲杜)

というのは、1月21日(木)、原油相場が反発してきたことに象徴されているように、ベアトレンドでも一直線にはいかないからだ。

そして、これからスピード調整のリバウンドがあれば、いつものように、「もう大丈夫だ」とか、「今、仕込まないと今度のブル相場に乗り遅れる」といった論調が浮上し、多くの個人投資家が惑わされる局面が来ると思っているからだ。

■マーケットはリバウンドする公算が大きい

筆者は持論を維持するものの、目先、日経平均1万6000円割れ寸前、そして、英ポンド/円の164円割れ寸前というのは、どちらも相場の行き過ぎを物語っている。

ついこの間(2015年年末)まで強気だった一部エコノミストやアナリストの弱音を聞かされる足元では、むしろ下げ相場が一服し、まず、リバウンドしてくる公算が大きいのではないかと思う。

何しろ、今回の「李万家」、すなわち上海株の行き過ぎが鮮明になってきた。

(出所:CQG)

上海総合指数は2016年の年初から急落し、2015年安値をいったん更新するほどの急落ぶりを示しており、年初来、わずか17営業日で20%近い下落率を達成。

いくらなんでも行き過ぎたと思う。

■中国株の動向は中国人民元次第と言える

もっとも、世界の金融市場が中国株次第という言い方が成立するなら、中国株は中国人民元次第だと言える。

中国人民元のオフショア相場は、一時、猛烈に売られていたが、中国政府の介入で中国人民元が買い戻され、落ちついている。だから、中国株安の一服があってもおかしくないとみる。

(出所:CQG)

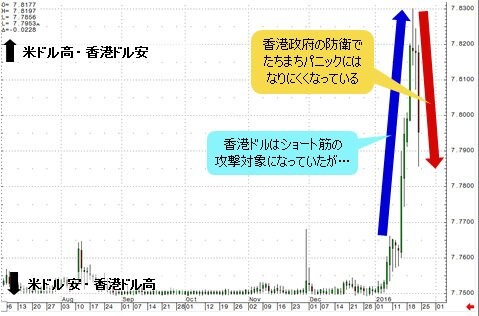

そして、中国人民元の代わりに香港ドルと香港株がショート筋の攻撃対象になっているが、香港政府の香港ドル防衛で、目先たちまちパニック相場になるということは考えにくく、香港株の割安感も目立ってきた。

中国A株と同様、いったん底打ちを図ってもおかしくなかろう。

(出所:CQG)

■ネコも杓子もソロス! ソロス!で目先の危機は回避!?

香港株の代表指数はハンセン指数であるが、同指数のPBR(株価純資産倍率)は1倍を割り込み、これは1998年以来の出来事となった。

(出所:CQG)

中国の成長減速と資本流出の影響で、香港株が売られてきたこと自体に何も違和感はないが、この段階における安値打診、果たしてスピード違反にならないか? といった懸念もある。

というのは、前回ハンセン指数のPBR(株価純資産倍率)1倍割れが起こったのはリーマンショック後のことだったからだ。現時点ではいわゆる「李万ショック」は、まだ市場に起こっておらず、マーケットが先に「パニクってる」とも言える。

言い換えれば、マーケットが学習して、2008年危機の到来を想定しているからこそ、短期間でのオーバーシュートが起こったのだと思う。

実際、ジョージ・ソロス氏を始め、ウォール街の大物たちは、2008年危機の再来を揃って指摘し、中国経済のハードランディングやFRB(米連邦準備制度理事会)のゼロ金利逆戻りを予想。

さらに過激な見方として、「米QE4も想定しなければならない」と公言する著名ヘッジファンド幹部も出現した。

ウォール街大物の言論は、基本はポジショントークと割り切る必要があるが、マスコミが彼らの言論を大きく取り上げ、短期スパンにおける相場の行き過ぎに加担したとも思われる。

換言すれば、ネコも杓子もソロス、ソロスと言い出したら、目先の危機はいったん回避される公算が高いということである。

■チャイナリスク以外にも、中銀リスクに要注意!

ところで、最近の為替市場の変動率には、いわゆる中国リスクのみではなく、中央銀行のリスクが大きく反映している。

もっとも典型的な例は、BOE(イングランド銀行[英国の中央銀行])であろう。

同行総裁の発言を読み解くと、英国は米利上げに追随せず、利上げから遠のいたことになる。これが英ポンドのさらなる暴落を誘った。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

同じように、1月21日(木)のECB(欧州中央銀行)総裁の発言では、次回の量的緩和策が強く示唆され、ユーロの下落がもたらされた。

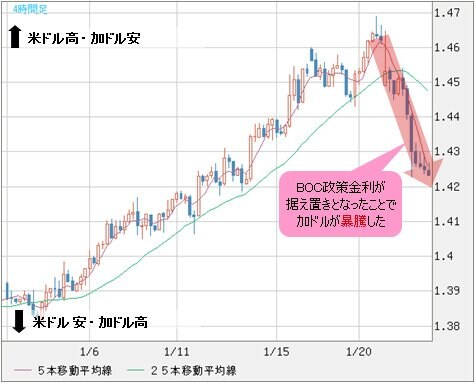

また、この前はBOC(カナダ銀行[カナダの中央銀行])が意外にも利下げせず、加ドルの反騰をもたらしている。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/加ドル 4時間足)

もっとも注目されるFRB、その内部でも利上げを継続すべきではないという論調が浮上しているとささやかれており、2016年、チャイナリスク以外で考えると、もっとも警戒すべきなのは中銀リスクであろう。

そう言えば、念仏のように「躊躇なく行動」と言っている某総裁の行動からも目を逸らせない。

最後に、リスクオフの一服があっても、それは基本は間違った判断をしていた方に、相場の女神が差し伸べた救いの手と考えるべきだと思う。

これをいくら強調してもやり過ぎではない、ということを強調しておきたい。市況は如何に。

(15:00執筆)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)