■予想を遥かに超えたスピードで円高が進む

黒田日銀総裁のおかげで、筆者の「春」はどうやらだいぶ早く来たようだ。というのも、前回のコラムでは、桜が咲くころ、米ドル/円の110円打診を予測していたが、昨日(2月11日)、一時111円割れを果たしたから、もう桜が咲いてもよいだろうと思っている。

【参考記事】

●マイナス金利はなぜ逆効果だった?急落の米ドル/円は桜の咲くころ、110円台打診!?(2016年2月5日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

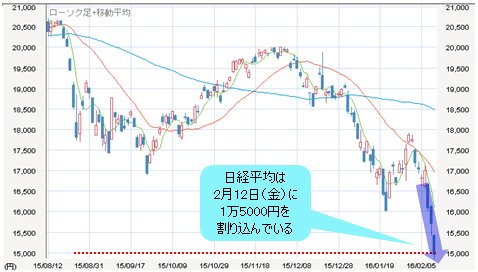

もちろんこれは冗談だが、円高が市場関係者の予想を遥かに超えたスピードで進行していることは間違いない。本日(2月12日)、日経平均は1万5000円を割り込んでいるから、足元の株安・円高はアベノミクスの終焉を示唆するサインだと見るべきであろう。

(出所:株マップ.com)

皮肉にも、その引き金を引いたのは、日銀のマイナス金利付きQQE(量的・質的緩和策)なのだから、黒田さんのバズーカ3は明らかに自爆したと言える。

■世界的リスクオフと中銀不振により、マイナス金利が裏目に

日銀のマイナス金利導入が「見事に」裏目に出た背景と根幹は、ほかならぬ世界範囲のリスクオフの流れと中銀不信であろう。

特に日銀に対して、マーケットの審判は厳しかった。実際、日銀がQQE政策を推進して以来、本来の目標をまったく達成しておらず、唯一もたらした株高・円安の実績も今はすべて帳消しとされてしまったのだから、何のためのQQE政策か、そして、アベノミクスとはいったいなんだったのか、これから厳しく問われるだろう。

何回も指摘したように、日銀のQQE政策で成功したところがあるとすれば、マインドの改善のみ挙げることができたが、それは結局、株高・円安に大きく依存しているから、今度は相場のごとく逆回転、逆噴射のリスクが大きい。

その上、アベノミクスも構造改革云々と言いながら、結局、日銀の金融政策頼みばかりで大した中身なしで終わっているから、そろそろ政局にも影響がある時期に差しかかるかと思う。

日銀の失敗、あるいはアベノミクスの失敗については、これからよく論議されるだろう。

今回、「黒田バズーカ」がなぜ逆噴射したかについて、すでに多くの解釈がなされているから、ここでは深入りしないが、強調しておきたいのは、そもそもアベノミクスと日銀政策がもてはやされたことで、日銀と政府に「自信過剰」がもたらされたということだ。言い換えれば、今回の黒田さんの大失敗は偶然ではなく、必然的な出来事だ。

日銀政策にしても、アベノミクスにしても、その時、効いていたように見えたのは政策自体、あるいは中身自体が良かったわけではなく、外部要素、外部環境に大きく依存していたところが大きかった。この点については、QQE2と今回のQQE3の時期や世界金融市場の状況を見れば一目瞭然だし、アベノミクス構造が打ち出された時期を思い出せば、納得できるかと思う。

■アベノミクスは中身でなく、タイミングが良かっただけ!?

アベノミクスという単語は、最初、「近いうち解散」と呼ばれた2012年11月衆議院解散の時からマスコミに登場し始めた。

その時のNYダウは2009年安値を起点とした上昇相場の半ばに位置しており、まだ2007年高値を更新していなかった。周知のように、NYダウは2013年3月にて2007年高値を更新、2015年5月高値1万8351ドルの記録につながったわけだ。

(出所:CQG)

2012年11月の高値は1万3290ドルだったことに照らして考えると、その時点からみれば、上昇相場はむしろこれからだったことがわかる。

そして、2014年10月31日(金)のQQE2の際、同日のNYダウの安値は1万7200ドル前後だった。

(出所:CQG)

また上海株に至っては同日2400前後のレベルに留まり、2015年6月高値5178からみると、バブルはこれからという時期だったから、世界規模のリスクオンムードが加速されていく時期であったことは明らかだ。

(出所:CQG)

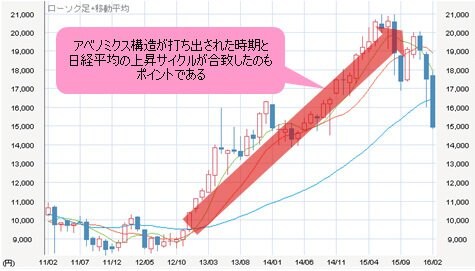

もちろん、アベノミクス構造が打ち出された時期と米ドル/円、日経平均のサイクルとが合致(つまり上昇局面に位置)したことも重要なポイントだ。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 月足)

(出所:株マップ.com)

こういった視点から大胆に言えば、仮に自民党政権ではなく、民主党政権のまま、また、何の政策も打たずにいたとしても、株高・円安は程度の差はあるものの、やはりトレンドとして定着していたと思う。

言い換えれば、日銀政策にしても、アベノミクスにしても、中身よりもタイミングが良かった側面が大きく、日本株と円が外部要因に翻弄される市場である以上、成功したように見える場合でも、為政者は慢心したり、傲慢になってはいけなかった。

しかし、そう悟っていないためか、世界規模のリスクオフが進んでいた2016年1月末、黒田総裁は安易にマイナス金利付きQQEに踏み切った。

市場に挑み、まるでバズーカ神話を維持するためのような追加緩和は、目標を達成するどころか、株安・円高の大惨事を招き、マーケットの「報復」に遭ったわけだ。

■米ドル/円は近々106円台へ? 黒田ラインは姿を変えて…

すでに逆噴射になっている相場を簡単には止められないだろう。こうなると、米ドル/円のターゲットを下方修正することはもちろん、その時期、すなわち桜が咲くころ、どうなっているか、ちょっと測れなくなったと思う。

何しろ、相場のスピードからみると、すでにパニック相場の連鎖が観察されているから、相場崩壊が次の相場崩壊を呼ぶといった展開なら、100円の大台打診も戯言ではないかと思う。

来週(2月15日~)、春節で休んでいるあの上海株がオープンすることを考えると、なおさらぞっとしてくる。ただし、今回はリスクオフの伝染も逆噴射の構図になるだろう。つまり、従来の上海株暴落→日本株暴落ではなく、日本株暴落→上海株暴落となっていくかと思う。

そして、一部評論家たちの口グセ、つまり、「すべて中国のせい」という言い方も、今度は上海にいる風見鶏たちが真似して言うだろう、「すべて日本のせい」だと。

もっとも、100円大台の打診はいつごろになるかはわからないが、現実的なターゲットとして、106円台の打診は近々(やはり桜が咲く前かと思う)実現されるかとみる。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 月足)

ただし、日銀の相場介入が警戒されるから、先週(2月1日~)から続いてきた暴落は再演されにくいかとも思う。したがって、短期スパンに限っては、日経平均も米ドル/円も売られすぎから、いったん戻りを図るだろうと推測される。

最後に、黒田ライン(115円)は消滅したという言い方に同意しないことを記しておこう。同ラインは健在だ。ただし、レジスタンスラインとして…市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)