■今年は米利上げ進むも、米ドルの上値は重く…

2016年後半の金融市場はトランポノミクス(※)を背景に活況を呈していました。

(※編集部注:「トランポノミクス」とは、ドナルド・トランプ氏とエコノミクス(経済学)を合わせた造語で、トランプ氏が掲げる経済政策のこと)

【参考記事】

●トランポノミクスが「株高・円安」を促進!? ドル/円は押し目買い継続、次は109円へ!(2016年11月14日、西原宏一&大橋ひろこ)

米税制改革への期待感もあり、株価は上昇。

為替市場では、2017年のFRB(米連邦準備制度理事会)の連続利上げの期待感もあり、米ドル/円は2カ月弱で約17円も暴騰しました。

(出所:Bloomberg)

ユーロ/米ドルも一時、1.0341ドルまで急落。

(出所:Bloomberg)

この昨年(2016年)年末の流れを受け、多くの金融機関の2017年の予測も強気なコメントが目立ちました。

・ 米企業の収益大幅向上期待で、米株続伸。

・ FRBの連続利上げにより、米長期金利上昇。

・ 米長期金利が底堅く推移するため、米ドル続伸。

ユーロ/米ドルは、パリティ(=1.000ドル)を割り込み、米ドル/円は125円へ続伸というのがマーケットのコンセンサスとなっていました。

■FRBは3回利上げも、米国債利回りは上がらず

しかし、2017年も押し迫った現在の金融市場は、予測とは違った側面を見せています。

まず、予測以上に値を上げたのが米国株。

2017年年初は1万9872ドルからスタートしたNYダウは、本稿執筆時点で2万4726ドルと約20%も上昇。

(出所:Bloomberg)

この背景にはマーケットの思惑と相違し、米10年債利回りが上昇しなかったことが挙げられます。

今年(2017年)、FRBはマーケットの予想通り、3回の利上げを実施しています。

(出所:BloombergのデータよりザイFX!編集部が作成)

しかし、米10年債利回りは年初2.443%でスタートしたものの、本稿執筆時点では2.486%とほとんど変わらず。

(出所:Bloomberg)

この米10年債利回りの低迷が、今年(2017年)の米ドル全般の上値を重くしている要因のひとつ。以下は、ドルインデックスの月足チャートです。

(出所:Bloomberg)

年初のレベルを高値にドルインデックスは急落しています。

ドルインデックスの主要な構成要素はユーロですので、ここで今年(2017年)のユーロ/米ドルの動きを確認してみます。

年初の1.0341ドルを安値に、今年(2017年)のユーロ/米ドルは続伸。

1.2092ドルの高値に到達するまでは、大きな調整もなく急騰しています。

フランス大統領選を筆頭に今年(2017年)の欧州を取り巻く環境は、あまり芳しいものではないとの予測が多かったわけですが、そうした思惑とは裏腹に、ECB(欧州中央銀行)のテーパリング(※)予測を背景として今年(2017年)のユーロ/米ドルは急騰しました。

(※編集部注:「テーパリング」とは、量的緩和政策により、進められてきた資産買い取りを徐々に減少し、最終的に購入額をゼロにしていこうとすること)

日銀は、現在も大胆な金融緩和を続けているわけですが、前述の米10年債利回りの低迷は米ドル/円の上値をおさえることとなり、今年(2017年)の米ドル/円は、結局上値が重く、大きな値幅を伴わずに相場を終えようとしています。

(出所:Bloomberg)

今年(2017年)のユーロ/米ドルを筆頭とした、米ドル軟調な動きが2018年も続くのかどうか検証してみます。

■2018年初頭の注目はユーロ/円か?

まず、米ドル/円が膠着相場を演じる中、注目通貨を挙げるとすれば、ユーロ。

ユーロクロス(ユーロと米ドル以外の通貨との通貨ペア)の中でも、今年(2017年)米ドル/円がレンジ相場を演じたこともあり、大きく値を上げたのがユーロ/円。

ユーロ/円は、今年(2017年)前半はフランス大統領選に対する不安感もあり、115.00円(安値=114.85円)レベルまで値を下げました。

しかし、フランス大統領戦というビッグイベントを無事通過したことに加え、前述のように、ECBのテーパリング予測も台頭し、ユーロ/円は大きく値を上げます。

【参考記事】

●110円台乗せの米ドル/円は底を打った? 非常に強いチャートの通貨ペアとは?(4月24日、西原宏一&大橋ひろこ)

ここで、今年(2017年)後半のユーロ/円の動きをチャートで確認してみます。

(出所:Bloomberg)

フランス大統領選挙後のユーロ/円は、130円台ミドルまでは簡単に値を上げます。

そして、200週移動平均線が位置している130円台ミドルで上値を抑えられ調整局面入り。

ただ、その調整期間に時間を要し、200週移動平均線のレベルを抜くのに約2カ月を要しましたが、結局、130円台ミドルもブレイク。

再び上昇に加速がつくも、次のレジスタンスである2014年12月高値149.78円から2016年6月安値109.57円の下落幅の61.8%戻しとなる134.42円に上値を抑えられ、再びもみ合い相場に陥ります。

しかし、欧州の景気回復期待もあってユーロは下げ渋り、12月20日(水)には61.8%戻しのレンジを、とうとうブレイクしました。

2018年初頭も好調な欧州経済を背景に、ユーロ/円は底堅く推移する可能性が高く、まず、140円を目指す展開になると想定しています。

では、今年(2017年)極端に狭いレンジの推移を続けてきた米ドル/円の動向はどうなるのかを探ってみます。

■米中間選挙に向けて米ドル/円は105円へ

ユーロ/米ドルについては、多くの金融機関の2018年の予測は、徐々に固まりつつあります。

ECBのテーパリング観測もあり、ユーロ/米ドルは1.25~1.28ドルへと上昇するのではないかとの予測がコンセンサス。

(出所:Bloomberg)

意見がわかれているのが米ドル/円。

2018年の米ドル/円は、120円に向けて上昇するのではないか? との予測を出しているのがゴールドマン・サックス。

逆に、105円に向けて反落するのではないか? とのレポートを出しているのがモルガン・スタンレー。

ただ、どちらも現状の米ドル/円のレベルから大きく離れておらず、ボラティリティが高まらないという見方が多数。

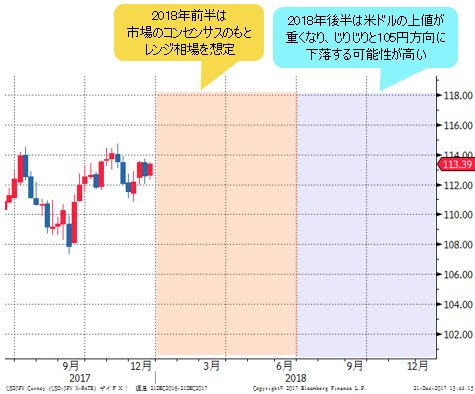

2018年前半は、そうしたコンセンサスのもと、米ドル/円は引き続き大きな動きはなく、105~118円のレンジ圏内での動きに終始する公算が大。

しかし、2018年後半は米中間選挙というビッグイベントを控えており、米ドル/円もボラティリティが高まるのではないかと想定しています。

米ドル/円の行方に大きな影響を及ぼしているのがトランプ政権であるとの見方から、2018年後半の米ドル/円の行方を検証してみます。

今年(2017年)のトランプ大統領の行動を見ていると紆余曲折があるものの、なんとしても公約を実行しようとしているのが明白。

トランプ大統領の悲願であり、かつ公約のひとつである米税制改革法案は12月20日(水)に米議会を通過しました。

そして、マーケットを驚かせたのが、公約どおり米大使館のテルアビブからエルサレムへの移転を決定したこと。

【参考記事】

●トランプ大統領が米大使館のエルサレム 移転を決断! 中東リスク危惧で相場は…!?(12月7日、西原宏一)

エルサレムをイスラエルの首都と認定し、署名入りの書類を掲げるトランプ大統領

(C)Chip Somodevilla/Getty Images

もともと、米大使館がエルサレムに移転することは、「エルサレム大使館法」として、米議会が成立させています。

成立されたのはかなり昔になりますが、1995年。これには期限がついており、1999年5月31日までに実施することになっていました。しかし、この米大使館の移転は中東問題を悪化させることは明白なので、歴代の米大統領は大統領権限で半年ごとに延長してきました。

しかし、今回、トランプ大統領は延期をせず、エルサレムに移転を決定します。この決定の裏には娘婿であるクシュナー(ユダヤ教徒)の存在が影響していると想定されています。

この決定に対して、中東諸国のみならず、欧州各国から批判の声が上がっています。

■トランプ政権の通商政策に注目

しかし、こうした反発を予想した上で、トランプ政権は公約を実行。

そんな中、再び問題になるのが通商政策。

トランプ大統領は就任当初から強硬的な姿勢を見せ、就任直後にはTPP撤退に加え、北米自由貿易協定(NAFTA)からも手を引く考えを示唆。

さらに、3月31日には、経済ニュース専門局CNBCが「貿易をより公平にするという選挙公約を実現するための基盤」と表現した2つの大統領命令にも署名した。

1つは米国の膨大な貿易赤字の要因を特定することを目的としたもので、もう1つの大統領令は不公平な貿易慣習に関与していると疑われる外国企業に関税を課すことで、反ダンピングおよび相殺関税を強化することを求めるものだった。

出所:東洋経済オンライン

こうした通商政策での仮想敵国は「メキシコと中国」といわれています。

しかし、就任当初トランプ大統領は、日銀の「大胆な金融緩和」に対しても否定的なコメントを述べています。

オバマケア撤廃や移民に関する問題を筆頭に、トランプ政権には、解決しなければいけない問題が山積みです。

そのため、2017年は通商政策に注目が集まっていませんでしたが、中間選挙を迎える2018年には、通商政策にもマーケットの注目が集まると想定しています。

■FRBの利上げと米10年債利回りの動向がカギを握る

まず、2017年同様、FRBの連続利上げにもかかわらず、米10年債利回りが続伸しなければ、米ドルが上昇するのは難しい展開。

逆に、減税で景気刺激効果を期待できる一方、財政赤字が膨らむ懸念も拡大し、米10年債利回りが急騰すれば、米国株の下落を誘引します。

株の下落は、米ドル/円にとってはネガティブ。

加えて、市場参加者の視点が通商政策に移行すれば、円高がさらに進行する可能性も高まります。

2018年後半の米ドル/円はユーロ/米ドル同様、米ドルの上値は重く、じりじりと105円方向に下落する可能性が高いのではないでしょうか?

(出所:Bloomberg)

仮に中東問題や、北朝鮮のような「地政学的リスク」が再燃し、株が調整局面に入るようだと、105円を割り込んで急落するリスクもはらんでいると考えています。

中間選挙に向けてトランプ政権の舵取りに注目です。

2017年はマーケットのコンセンサスとは裏腹に、米ドル/円は値幅を伴わず、ボラティリティの低い相場に終始しました。

しかし、こうしたマーケットが続くと金融市場ではオプションの売り手が増え、一定の時間が過ぎると、ボラティリティの反発がオプションの買い戻しを誘引し、結果、為替市場のボラティリティを大きく高めるという展開になりがちです。

そのため、2018年の米ドル/円は、マーケットのコンセンサスと相違し、値幅を伴って大きな動きとなるのではないか? と想定しています。

月曜の「FX&コモディティ(商品) 今週の作戦会議」も含め、本年も大変お世話になりました。次回の「ヘッジファンドの思惑」は、来年1月11日(木)からのスタートになります。

良い年をお迎えください。

2018年もよろしくお願いします。

【ザイFX!編集部からのお知らせ】

ザイFX!で人気の西原宏一さんと、ザイFX!編集部がお届けする有料メルマガ、それが「トレード戦略指令!(月額:6600円・税込)」です。

「トレード戦略指令!」は10日間の無料体験期間がありますので、初心者にもわかりやすいタイムリーな為替予想をはじめ、実践的な売買アドバイスやチャートによる相場分析などを、ぜひ体験してください。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)