■トランプ大統領、今度はメキシコを標的に!

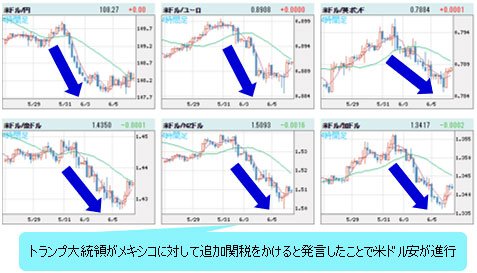

米国と中国の貿易交渉が暗礁に乗り上げている状況の中で、今度は、トランプ米大統領がメキシコに対して追加関税をかけると発言したことで、市場がさらに混乱する展開となっています。

【参考記事】

●米ドル高でも米ドル/円は、なぜ上昇しない? 米中貿易交渉に中国が秘密兵器を投入!?(5月30日、今井雅人)

●トランプの対メキシコ関税ツイートで株もドル/円も下落。でも、これならかわいい方!?(5月31日、陳満咲杜)

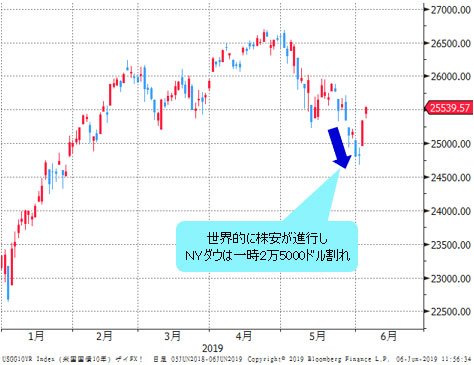

世界的に金利低下、債券価格の急騰、株安、そして、為替市場では米ドル安と円高が進行する展開となってきました。

(出所:Bloomberg)

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 4時間足)

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 4時間足)

しかし、この動きはいったん、これで終わるのではないかと私は考えています。その理由を、これからお話したいと思います。

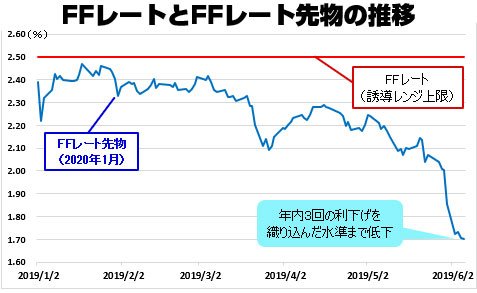

■市場は3回の米利下げを織り込み!

一番わかりやすいのは、金利の市場であるので、これで説明をしたいと思います。

米国の政策金利であるFF(フェデラル・ファンド)レートの先物市場は、今年(2019年)の前半は、2.4%近辺でずっと落ち着いていました。現在の政策金利の誘導目標が2.25%~2.50%であるので、市場はこれからしばらく、金利が据え置かれると予想していたということです。

そのFFレート先物が、4月頃から徐々に低下し始め、特に、米中貿易交渉が決裂してからはスピードが加速しました。

その結果、直近ではFFレート先物は、1.7%台まで低下しています。

※BloombergのデータをもとにザイFX!が作成

つまり、2カ月程度の間に、FFレート先物先物は、0.7%近く低下したということになります。通常、政策金利の1回の利下げ幅は0.25%なので、これは、ほぼ3回分の利下げを織り込んでしまったということです。

【参考記事】

●米ドル/円を買う理由はない!? 107.75円を抜けると104円台も視野に…(6月3日、西原宏一&大橋ひろこ)

●年内2回の米利下げ予想!? リスク回避から米ドル安に。ユーロ/米ドルは1.15ドルへ(6月4日、バカラ村)

■市場の反応は過剰すぎるのでは…?

状況は、国債市場も同じです。

米国10年物の国債利回り(=長期金利)を見ても、昨年(2018年)は3.2%程度まで上昇していたのですが、今年(2019年)に入ってからは、2.7%台近辺で推移をしていました。

それが、4月から一気に低下を始めて、直近では2.1%台にまで低下してきています。ものすごく速いスピードです。

(出所:Bloomberg)

確かに、米中の貿易交渉問題は、大変、深刻な問題ではありますが、それにしても、ちょっと市場の反応は過剰すぎるのではないかと思います。

■さらなる利下げの織り込みは、当面なさそう

FRB(米連邦準備制度理事会)のパウエル議長は先日、「必要であれば、政策の調整を検討する」という主旨の発言をしていますが、まだ、利下げをするといった訳ではありません。

あくまでも、可能性に言及しただけです。それなのに、3回の利下げを織り込んでしまうのは、行き過ぎと言わざるを得ません。

必要なら政策の調整を検討するという主旨の発言をしたパウエルFRB議長。あくまで可能性に言及している段階であり、市場が年内3回の利下げを織り込んでいる動きは行き過ぎだと今井氏は指摘 (C)Bloomberg/Getty Images News

ですから、ここからさらに、利下げが織り込まれていくことは、当面はないと考えてよいのではないかと、私は思います。

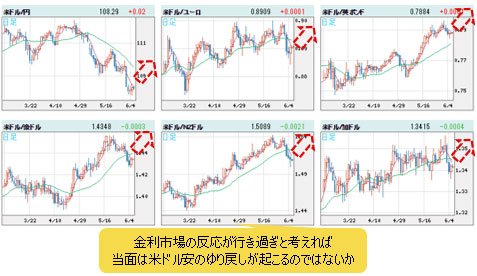

■最近の円高相場・米ドル安相場の揺り戻し局面へ!?

金利の市場がこれだけ反応しているのですから、その影響は当然、株式市場や為替市場にも及んでいると考えてよいです。

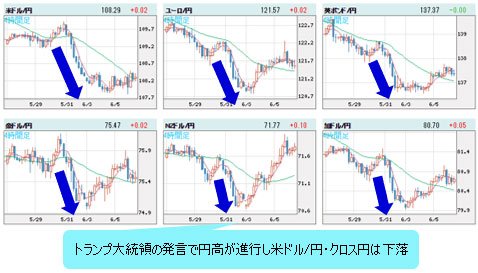

為替市場では、米中貿易交渉の決裂によるリスクオフの動きによって、円高が進みました。さらに、米国の利下げ観測で、米ドル安も進んでいます。

しかし、金利市場の反応が行き過ぎであると考えれば、為替のこの反応も行き過ぎということになります。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

ただ、米国の、中国からの輸入品に対する残り3250億ドル相当への関税措置が回避できなかった場合は、さらなるリスクオフ相場となり、円高はさらに進行することになると思うので、あくまでも一時的な話ですが、当面は、最近の円高相場、米ドル安相場の揺り戻しが起こるのではないかと考えています。

その後は、6月18日(火)~19日(水)のFOMC(米連邦公開市場委員会)、28日(金)~29日(土)のG20サミット(20か国・地域首脳会合)に際して開催予定の米中首脳会議に、注目が移っていくことになると思っています。

【参考記事】

●米ドル高でも米ドル/円は、なぜ上昇しない? 米中貿易交渉に中国が秘密兵器を投入!?(5月30日、今井雅人)

【ザイFX!編集部からのお知らせ】

ザイFX!でもおなじみの今井雅人さんからのレポートを受けて、ザイFX!が 配信する「ザイFX! FXプレミアム配信 With今井雅人(月額:5,500円(税込))」。

その日のニュースをコンパクトに解説し、今後の為替の値動きについての予測とともに、今井氏のポジションについても可能な限り配信する、実践型の有料メルマガです。

「ザイFX! FXプレミアム配信 With今井雅人」には10日間の無料体験期間がありますので、ぜひ一度体験していただき、みなさんのトレードの参考にしてみてください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)