■米中対立激化の中、新たな火種は対メキシコ!

米中対立は激化し、解決の糸口も見つけられていないように見える中、トランプ米大統領は新たな火種をバラ撒いてきた。今度は対メキシコだ。2019年6月10日(月)から、メキシコからの輸入品に5%の関税をかけ、また、「不法移民の流入が止まるまで」それを継続的に上げていくと、トランプ氏は東京時間今朝(5月31日)未明にツイートした。

On June 10th, the United States will impose a 5% Tariff on all goods coming into our Country from Mexico, until such time as illegal migrants coming through Mexico, and into our Country, STOP. The Tariff will gradually increase until the Illegal Immigration problem is remedied,..

— Donald J. Trump (@realDonaldTrump) 2019年5月30日

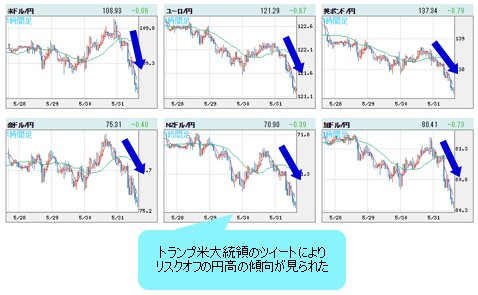

米株式市場取引終了(30日)後の時間帯だったが、このツイートは先物市場やその後オープンした東京市場にインパクトを与え、メキシコペソには2%超の下落をもたらした。当然のように、いわゆる「リスクオフの円高」傾向も見られた。

(出所:Bloomberg)

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 1時間足)

ところが、少なくとも執筆中の現時点までにおいては、その度合いは驚くほど限定的である。なにしろ、米ドル/円は109円の節目割れはあったものの、目先なお108円台後半に留まっているからだ。

(出所:Bloomberg)

次に何を言い出すかまったく予測できないトランプ氏の言動は、本来、市場最大の不確実性となり、マーケットは大きく波乱になってもおかしくないところだが、日経平均を含め、下落はしても昨年(2019年)年末までの急落とは比べものにならない程度に留まっている。

■米ドル/円の下値は極めて限定的だった

もっとも、本日(5月31日)のメキシコの件より、米中対立の激化がより大きなテーマであった。来日中のトランプ氏が示唆したように、当面、中国と和解する余地がなさそうで(中国が折れてくれる期待が薄い)、米中対立の長期化も避けられない情勢だ。

日米株の反落は、そのリスクを織りこんだ結果と見なされ、本来、さらに大きな下落につながっていてもおかしくなかった。明日から6月なので、米国の対中関税引き上げが正式に実施される。中国側も関税引き上げやレアアース禁輸などの措置が想定されるなか、リスクオフの流れがより鮮明になっているはずだ。

というのは、少なくとも今朝、トランプ氏による対メキシコ政策のツイートがされるまで、米ドル/円は109円の節目をキープしていた。新世紀の冷戦だとか、文明の対決とまで言われている米中対立の深刻さは決して無視できるものではないにもかかわらず、米ドル/円の下値は極めて限定的だったとみる。

(出所:Bloomberg)

米ドル/円の軟調は、多くの不透明要因や不安定要素を織り込んでいるとはいえ、従来の「リスクオフ」の視点ではやはり説明しきれない側面が大きいと思う。

さらに、今朝のトランプ氏のツイートでわかるように、トランプ氏は中国のみならず、「米国益を損なう」あらゆる国に同時にケンカを売る意向を示している。

ツイートでの政策発表自体は今さら驚かないものの、米中対立さえ油断できない情勢のなか、トランプ氏は「勝手」に新たな軋轢を起こしているから、従来の視点ではむしろ米ドル/円の「底割れ」がない方がおかしいだろう。が、少なくとも本コラムを書き始めた時点では、米ドル/円は109円の節目を割り込んでいなかった。

109円の節目自体が大きなポイントを示すかどうかは別にして、4月高値の112.41円から5月13日(月)安値の109.02円まで、最大339pipsの下落幅しか作れず、意外に小さかったというか、米ドル/円は驚くほど底堅かったと言える。

(出所:Bloomberg)

■米国株の目先の調整も昨年末の急落に比べればかわいい方

もちろん、執筆中の現時点で、米ドル/円はすでに109円の節目割れを果たしたから、本稿が公開された時、下落幅がさらに拡大していても全然サプライズではないが、それでも下値余地限定の考えは変わらない。

なぜなら、ファーウェイ封鎖法案に署名したトランプ氏は、実質的な「対中宣戦」を布告したと言われ、本来はとんでもないリスクオフのきっかけになったはずであるからだ。株も為替も今のような「ゆるい」調整ですまなかったはずだ。

しかし、本格的なリスクオフの値動きは、それほどみられていなかったというのが実状だから、対メキシコの件が今さら本格的なリスクオフにつながるとは考えにくい。

米国株をはじめとして、確かに大きく調整してきたが、昨年(2018年)年末までの急落と比べれば、この程度なら「かわいい」方だ。為替市場においては、やはり2019年年初の急落と比べれば、おわかりいただけるだろう。

(出所:Bloomberg)

ちなみに、年末年始の時点においては、米中対立の度合いは今より小さかったように見え、また、両国の話し合いが継続されていた時期であった。

強調したいのは、相場における値動きは、短期スパンの材料やその影響は誰も事前に予測できないが、中長期スパンにおける値動きは、必ず何らかの「根拠」をもって形成されるということだ。材料が持つ意味合いやその影響は、値動き自体が示唆することに基づいて考えるべきだ。

換言すれば、米中対立の本格化や、目下の対メキシコの軋轢でもたらされたリスクオフの傾向自体を、単独ではなく、2018年年末や2019年年初の状況と見比べて判断すれば、より全体像が捉えられるかもしれない。

こういったロジックに基づき、短期間におけるリスクオフの流れが一段と強まる可能性は無視できないものの、相場の内部構造自体が本格的なリスクオフにほど遠い状況を暗示しているのではないかと読みとれる。

つまり、より長い周期でみれば、2019年年初の安値を起点とした上昇波は、株も為替も「ホンモノ」で、目先の反落は、あくまで途中の「調整」と見なすべきということだ。目先の材料が過ぎれば、むしろ従来の流れ、すなわち上昇波に復帰する公算が大きいかと思う。

■米ドル/円も主要クロス円も「売られすぎ」の状況

トランプ氏のツイートで本日(5月31日)相場の流れが大きく変わったが、米ドル/円にしても、主要クロス円(米ドル以外の通貨と円との通貨ペア)にしても、オシレーター系指標の多くは2019年年初の急落時と同様な「オーバーシュート」、すなわち「売られすぎ」の状況を示している。

ゆえに、米ドル/円にしても、主要クロス円にしても、少なくとも目先の下値追いは避けるべきであろう。この見方は、主にRSIを表示したチャートを作ってみたので、ご参照いただければ幸いだが、前回も強調したように、米ドル/円もクロス円も年初来安値更新なし、というメインシナリオを維持しておきたい。

【参考記事】

●なぜ、2008年安値を境に米ドル安の時代は終わったのか? リーマンショックの再来は?(2019年5月24日、陳満咲杜)

(出所:TradingView)

(出所:TradingView)

(出所:TradingView)

この意味では、特に主要クロス円における目先の深押しは、深ければ深いほど中長期スパンにおいては「拾う好機」になるかもしれない。もちろん、底打ちのサインなしでは性急な行動も避けたいところ。市況はいかに。

(執筆時刻 14:10)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)