■NYダウは切り返し、最悪な事態を織り込んだとみる

トイレットペーパー買い占め騒動が続くなか、米国株は変動率を極端に拡大させながらも切り返しを果たし、前回コラムのタイトルのとおり、最悪な事態を織り込んだ、という見方が一段と証左されたと思う。

【参考記事】

●NYダウ暴落! 最悪の事態は織り込んだか。トイレットペーパー買い占めより安値を拾え!(2020年2月28日、陳満咲杜)

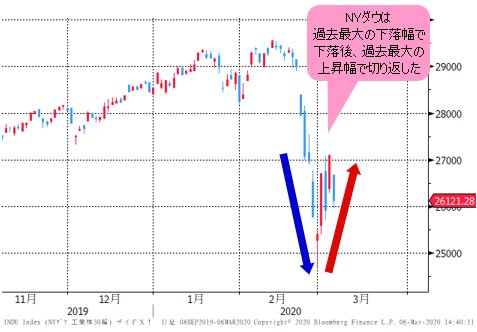

もっとも、3月2日(月)のNYダウは1293.96ドルという過去最大の上昇幅を記録、2月27日(木)の1190.95ドルの過去最大下落幅の「汚名」を返上した。

(出所:Bloomberg)

そして3月3日(火)にFRB(米連邦準備制度理事会)の緊急利下げがあっても上昇できず、反落したことで利下げショック云々と言われたが、翌日の4日(水)はまた切り返し、過度な悲観論をいったん退けたように見えた。

しかし、昨日(3月5日)の反落もあって現状では悲観論の方がなお主流であり、リーマンショックの再来を危惧する声が大勢を占め、目先、米ドル/円の106円の節目割れもあって、マーケット心理が極端に悲観的になっていることも確かだ。

■サブプライム問題がリーマンショックを引き起こしたように…

かなり手遅れとなったが、日本政府はやっと中韓などの国からの入国制限や強制隔離の政策を打ち出し、そのことが目先、マーケットの心理を一段と悪化させた可能性もある。状況の一段悪化も当然視されるだろう。

そもそもFRBの緊急かつ大幅な利下げ自体、大きなサインとして警戒される節がある。

緊急利下げは2008年以来と久々のことであり、事態の一段悪化が避けられないからFRBはあわてたのだろう、と多くの市場関係者がFRBの判断と行動を逆にリスクのサインと受け止めてしまった。そのため、利下げがあっても、株売りに走ったわけだ。

無理もない、前例に照らして考えると、0.5%の緊急利下げがあった場合、その後も利下げが続き、まだ利下げが続くわけなので、状況の一段悪化を伴った過去の記憶が蘇る。

2007年のサブプライム問題が2008年のリーマンショックを引き起こしたように、今回のコロナショックでより大規模かつ深刻なショックを引き起こしてしまう、いった連想は、どちらかというと目先ごく普通に正しいと思われる考え方である。

とはいえ、マーケットにおける主流の考え方が正しいとは限らない上、往々にして広く受けいれられる考え方ほど、その後、裏切られるから、筆者は現時点では前回のコラムで述べた見方を維持する。

【参考記事】

●NYダウ暴落! 最悪の事態は織り込んだか。トイレットペーパー買い占めより安値を拾え!(2020年2月28日、陳満咲杜)

■金融市場における恐怖のピークはすでに過ぎた?

コロナウイルスの世界的な蔓延が、なお進行中である現在において、日本を含め、日常生活のおけるパニック気味な状況は続き、また、ピークはまだきていないと思われる。しかし、金融マーケットにおける恐怖のピークはすでに過ぎたのではないかと思う。要するに相場は常に現実より一歩先にいくものだからである。

仮に筆者の考え方が正しければ、リーマンショックの再来といった懸念は杞憂に終わる可能性がある。根拠として3つのキーワードをもって検証したい。3つのキーワードとは、

1.外部要素

2.債券市場のトレーディング化

3.未知への恐怖

である。

まず1つ目について、サブプライム問題と違って、コロナウイルスの災害は戦争などの要素と同じ、外部要素であることを認識すべきだ。

言い換えれば、経済や金融システムの内部問題ではないから、一時的に大きな損害をもたらしたとしても、システム全体に一段と深刻な問題を引き起こす確率は思ったほど高くないはずだ。

2008年当時のフルレバレッジと違って、米金融業者は高いリスクを取っておらず、また、MMFが400兆円相当の買い余力があるという状況の中、リーマンショックのような大恐慌を招く地合いではないと推測される。

現実はむしろ逆で、すなわち、大きな反落があったから、押し目買いの好機と見なされる可能性がある。実際、ヘッジファンドやバフェット氏は先週、買い増ししたと報道され、割と納得できる。

■極端な低金利で株式の魅力が浮き彫りに

次に、債券マーケットの動向だ。米10年物国債利回り(米長期金利)は昨日(3月5日)も安値を更新し、史上最低水準を更新。教科書どおりなら、これは将来の深刻な景気後退を示唆するサインとして受け止められるが、債券マーケット自体がトレーディング化していることも考慮に入れなければならない。

(出所:Bloomberg)

換言すれば、債券市場は、株式市場のように値動きを収益の源泉と見なす極端なトレーディング化の状況にあり、本来の機能からかけ離れている疑いが強い。極端な国債買いとなっているので、国債バブルはおそらく株式よりもずいぶんと大きく、今は陽の極の段階にあるかと思われる。

もちろん、それとリンクするように、債券本来の収益(クーポン(利金))は歴史的に見て極端に低い水準に陥り、株の配当収益と比較しても歴史的に低いレベルにあることは間違いない。

したがって、債券を売って株を買ったほうが、値動きを取らなくても配当収入のほうがだいぶ厚く、また、安定的に見えるから、このような状況は長く続かないというか、むしろ株式市場の底入れを促進してくるだろうと推測される。極端な米10年物国債利回りの低下は株式の魅力を浮き彫りにするわけだ。

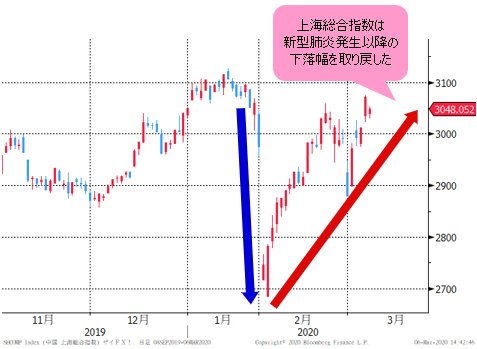

■上海総合指数は新型肺炎発生以降の下落幅を取り戻した

最後に、コロナウイルスはいわゆる未知の恐怖である。ワクチンがなく、後遺症もいまいち完全にわかっていないから、致死率がSARSより低いにもかかわらず、世界的なパニックを引き起こしているわけだ。

しかし、未知への恐怖があっても、延々と続くものではない。シンガポールの成功前例もあったように、徐々に沈静化してくる可能性も大きく、マーケットはそれを見据えて、すでに最悪な状況を織り込み、また、これから悪材料にあまり反応しなくなる可能性がある。

実際、「リスク本家」の中国株は、主力の上海総合指数でさえ、2020年年初来の高値を更新、新型肺炎発生以降の下落幅を取り戻したから、世界の株式市場も早晩落ち着きを取り戻せるはずだ。

(出所:Bloomberg)

■米ドル/円は大きく円高には振れない

最後に米ドル/円の見通しを記しておきたいが、結局、株次第、特に米国株次第なので、現時点の106円の節目割れをもってだいぶ揺り戻しを果たしたではないかと思う。

「揺り戻し」と表現しているのは昨年(2019年)8月安値を起点とした米ドル高・円安のメイントレンドをなお維持しており、大きく円高に振れるとは思っていないからだ。

このあたりの分析はまた次回に譲るが、大きな法則として以下のことに注意していただきたい。

まず、米ドル/円は終値で測ると、2017年から、月足では106円の大台を割っていない。

また、米ドル/円は2018年3月後半を除き、週足終値で105円の大台を割っていない。そして、2018年3月も1回(第3週)だけ105円の大台を終値で割り込んだものの、翌週から反発している。

こうしたことに照らして考えると、今回のコロナショック、一段拡大があってもその範疇に収まるのではないかと思う。

(出所:TradingView)

(出所:TradingView)

市況はいかに。

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)