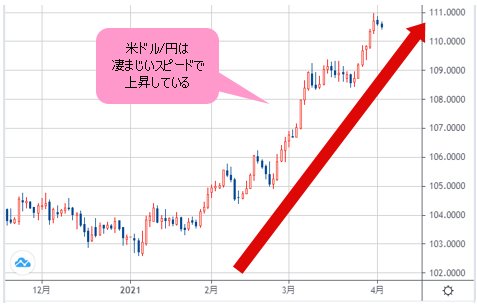

■米ドル/円は、巷の想定以上のスピードで上昇中

米ドル/円は、上昇し続けている。

111円の節目手前まで迫り、これからコロナショック後の高値111.72円のブレイクがあっても当然の成り行きと思われる。2021年年初来、ほぼ一本調子に進んできた円安の進行スピードは、凄まじい。

(出所:TradingView)

ところで、まだ第2四半期に入ったばかりなのに、昨年(2020年)年末に皆さんが想定していたより、大分円安の進行が進んでいるというか、多くの方にとって、まったく想定外な市況になっているのではないかと思う。

なにしろ、昨年(2020年)年末最後のコラムにおいて、筆者も2021年の年間の予想として2つのシナリオを出していたが、保守的なシナリオであった112円は目前、「せいぜい」としていた115円も、年間ターゲットとして低いと感じられるかもしれない。

もちろん、円安進行が継続する場合の話である。

【参考記事】

●2021年こそ「新たな円安時代」の幕開けか。米ドル/円をめぐる2つのシナリオとは?(2020年12月25日、陳満咲杜)

しかし、2020年年末時点の予想においては、どうやら筆者が円安予測の最右翼(円安派)だったらしい(投資ライター・高城泰さんのツイートをご参照ください)。

2021年の米ドル/円をアナリスト、ディーラーはどう予想しているか。目についた予想をまとめておきます。

— 高城泰 (@takagifx) December 29, 2020

来年のドル円見通しは97~108円が中心レンジでしょうか。

過去4年分の予想がどうだったか、簡単な検証とともにここへ置いておきます。https://t.co/ud3AjoMh24 pic.twitter.com/u4GNahbgeD

円高の予想が多い中、円安予想があっても筆者より「過激」な方はいなかった模様だ。

巷のセンチメントも、2020年年末の時点においては、おそらく概ね同じだったことが推測され、ここまでの急速な円安の進行自体、少なくとも日本人市場参加者にとってサプライズであると言えるだろう。

ゆえに、米ドル/円は歴史的な転換点に差しかかっている、あるいは、大きなトレンドの中にあると推測される。

なにしろ、歴史に照らして考えると、いわゆる専門家と巷のセンチメントが揃って「裏切られた」際、往々にしてこのような局面となる前例が多かったから、今回も然りであろう。

■5年半に及ぶフォーメーションのブレイクで、さらなる円安へ

もっとも、昨年(2020年)年末最後のコラムでは、もう1つ楽観的なシナリオも提示していた。

つまり、通常の年間15円程度の平均変動幅で計算すれば、米ドル/円は、117円~120円の大台打診もありえる、という見通しだ。

このような見通しを出す前提はもちろん、円高の方向には振れず、2020年年末の102円台を底とした想定であったから、結果的に、この楽観的なシナリオが現実味を増してきたのではないかと思う。

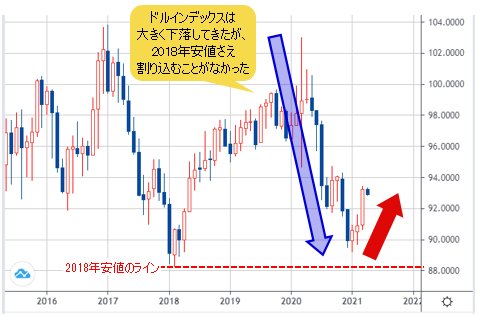

2021年年初来安値の打診が、2020年コロナショック時の安値を割らなかったこと自体が大きなサインであったことは、繰り返し指摘してきたとおり。ドルインデックスの大幅下落に比べ、米ドル/円のほうが底打ち、また、切り返しを果たす可能性が大きかった。

【参考記事】

●米ドル/円の一段高を有力視。長いスパンで見れば本格的な円安は、むしろこれから(2021年3月12日、陳満咲杜)

結果的に、2015年高値から構築されるシンメトリカル・トライアングルというフォーメーションの最終段階にあることが示唆され、上放れも時間の問題であった。

同フォーメーションの上放れがしっかり確認されている以上、これからも総じて米ドル高・円安の流れを維持、また、強いモメンタムを保てるかと推測される。

なにしろ、大型保ち合い自体が2015年夏場から形成され、2020年年末まで続いたとすれば、約5年半もの歳月がかかったことになる(数え方によって違うが、2020年コロナショック時の安値を大型保ち合いの終焉とみなす場合、約5年に近い期間を要した)。

それだけに、ブレイク後の値幅、モメンタムの両方が大きくなる傾向が強いことも想定されやすく、円安トレンドのさらなる進行が有力視されるわけだ。

■市場参加者の米ドル全体に対する見通しが「甘かった」

2020年年末時点における円高の予想が、なぜ多かったか、また、2021年年初来の円安の進行度合いを、なぜ多くの市場参加者が想定できなかったかについて、今さら聞くといろいろ「言い訳」が出ると思うが、究極なところ、以下の2点に行き着くのではないかと思う。

1つは、米ドル全体に関する見通しが「甘かった」ということだ。

コロナショック自体が戦後において未曽有の危機であっただけに、米金融・財政緩和の両方が史上最大規模であることに目を奪われ、米ドル安の継続、また、下値余地は大きいという見方が、2020年年末まで市場センチメントの主流だったと記憶している。

しかし、2021年年始のコラムにて筆者が主張したように、このような考え方は基本的に、2008年リーマンショック時と同じ轍を踏むことになる。ファンダメンタルズから安易な結論を見出しているだけで、相場における「理外の理」を理解していない恐れが大きい。

【参考記事】

●金余りによる米ドル悲観論一辺倒に異論!ドル崩壊信者はリーマン後と同じ轍を踏む(2021年1月8日、陳満咲杜)

実際にそのとおり、確かにドルインデックスは大きく下落してきたが、2018年安値さえ割り込むことがなかった。

(出所:TradingView)

2020年の1年間に新たに印刷された米ドルの量が、前世紀の総量より大きかった(一説では1カ月間にバラ撒いた金額が、2008年以前の200年間の総額より大きかった)と言われるように、米量的緩和の「ケタ違い」は、確かに絶句するほどのレベルだった。

しかし、逆に言えば、それでも米ドル全体は、びっくりするほどの底堅さを発揮し、多くの市場参加者の意表を突いたと言える。

換言すれば、米ドルの真価が再度検証されたわけだが、多くの市場参加者が米ドルの真価を信じられず、勝手に米ドル安を推測していただけの話だ。

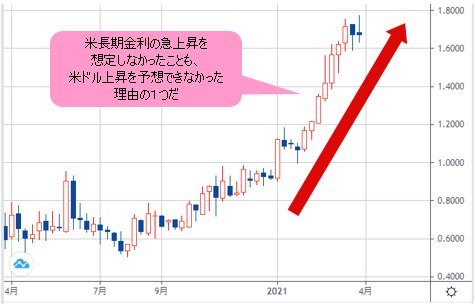

■米長期金利の急上昇を想定しなかったことも理由の1つ

2つ目は、やはり、米長期金利の急上昇を想定しなかったことだろう。これも結局、コインの両面の関係のように、米ドルの真価を疑ったからこそ、米長期金利の上昇、また、米金利上昇にともなう米ドル高の機運を想定できなかったわけだ。

(出所:TradingView)

つまるところ、専門家も素人も、ファンダメンタルズから安易な結論を見出し、また、市場の構造を大事にせず、勝手な推測が逆に「王道」と思われていたところ、実は、相場の歴史的な大転換のタイミングに立たされていて見事に裏切られた、というわけだ。

猫も杓子も、このような時だからこそ細心の注意を払い、俗論に流されない勇気を持ちたい。市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)