■円高予測は杞憂、米ドル/円は104円をトライ

新年おめでとうございます、今年もよろしくお願いします。

年末年始の商い薄で円高を心配、または、円高予測をする声が圧倒的に多かったが、現時点では杞憂のようだ。

なにしろ、米ドル/円はわずかに安値を更新したものの、本日(1月8日)いったん104円の節目をトライし、むしろ切り返しを果たしてきた。

(出所:TradingView)

もっとも、筆者が繰り返し指摘してきたように、「リスクオンの円高」というロジックには偽りがあり、安易に信用してはいけない。

事実として、米ドル/円における円高の傾向があっても、それはあくまで米ドル全面安の流れにおける受動的な値動きで、決して円が主体性を発揮した動きではなかった。

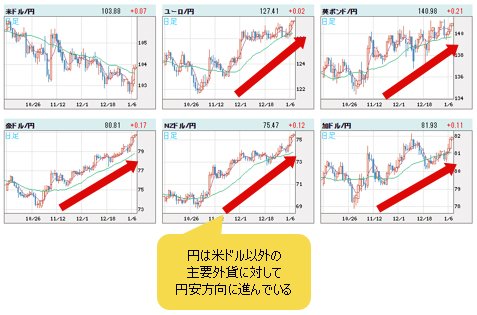

さらに、主要外貨のうち、円はむしろ一番弱含んでおり、米ドル全面安の流れに乗り切れず、全面高どころか、他の主要外貨に対して逆に円安の方向に進んでいる。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

だからこそ、目先、豪ドル/円の2019年高値トライが見られ、円高とはとても言えない状況にある。

(出所:TradingView)

■クロス円の円安傾向は、一段と鮮明に

昨年(2020年)3月のコロナショックで検証されたように、「有事の米ドル買い」があっても「有事の円買い」は続かなかった。

換言すれば、円はリスク回避先といった役割、あるいは位置付けをすでに失っており、昔のロジックにこだわると、新しい時代の流れを見誤る可能性も大きいかと思う。

円安の流れが本流であれば、米ドル/円の「出遅れ」があっても、ユーロ/円など主要クロス円(米ドル以外の通貨と円との通貨ペア)のリードに続き、いずれ昨年(2020年)3月からの流れを修正できるだろうと見る。

ちなみに、ユーロ/円は130円の心理的大台の打診がすでに視野に入っており、紆余曲折があっても、主要クロス円における円安の傾向は、一段と鮮明になってくると思う。

■ここからの米ドルは、巷の予測ほど下落しないのではないか

さて、米ドル全体はどうだろうか。ウォール街も巷も、米ドルに関する見通しが悲観視一辺倒なのは承知している。また、ウォール街の大物が、さらに35%の下落ありなどと「煽っている」状況のなかだが、敢えて異論を唱えたい。

米ドル全面安の流れがなお続くかもしれないが、その大半がすでに目先の市況に反映され、ここからの下値余地は、少なくとも言われるほど深くないと見る。

もっとも、米ドル悲観論は今始まったものではない。金との兌換制度が崩壊してから戦後の国際為替市場がスタートした経緯から考えると、米ドルの価値は、戦後一貫して低下してきたのも事実であった。しかし、それは2008年までの話。そう、あのリーマンショックの年だ。

リーマンショックと比べるには、正当な理由がある。なにしろ、当時、米ドルの先行きに関する見通しは、今より暗かったと言える。その上、ショックであっただけに、そのショックがもたらしたFRB(米連邦準備制度理事会)や米政府の対応、また、その結果は、昨年(2020年)から目先まで続いている状況とかなり似ている。

端的に言えば、昨年(2020年)のコロナショックがもたらした金余り、つまり、米ドル余りの環境は、2008年リーマンショック以降の状況とほぼ同じなので、その時の教訓がヒントを示唆してくれるはずだ。

当時もFRBは、前代未聞の量的緩和に踏み込み、米政府の大規模な財政出動が続いた。当時、ウォール街のコンセンサスも、米ドル安必至の一点張りで、米ドル崩壊とか、基軸通貨地位消滅などの米ドル崩壊説が大流行であった。

しかし、大規模な量的緩和(QE)が3回もあったにもかかわらず、結果的にドルインデックスは2008年安値を割り込めず、その後、保ち合いを経て、2014年から大きく上昇。ウォール街のコンセンサスは、見事に裏切られた。

(出所:TradingView)

ゆえに、米ドル崩壊信者らは、今回も同じ轍を踏む可能性が大きい。米建国以来、発行した米ドルの流通量における20%以上が2020年に刷られたと言われるなか、ドルインデックスはいまだに2018年安値を割り込んでおらず、逆に言えば想定よりずいぶん堅調だと言える。

過去の記録をはるかに上回り、また、ずっと膨らんできた米ドル売りポジションの積み上げは、いずれ解消されるが、ウォール街が想定しているほど米ドル全体が下げなければ、今度は買い戻される運命にあり、逆に米ドル反騰の原動力となることも十分あり得ると思う。

■ドルインデックスの変動レンジからも、下値余地限定を予測

リーマンショック以降のドルインデックスの変動レンジも、示唆が多い。2009年高値が89.71、2011年安値が72.86だったから、この間、米ドルの前代未聞の「バラ撒き」が続いたにもかかわらず、リーマンショック前の安値を割り込めず、また、レンジの値幅も16.85程度に留まった。

同値幅を昨年(2020年)高値から引いてみればわかるように、約86前半に留まり、2018年安値88.25を下回るものの、さらなる下値余地は限定される可能性がある。

(出所:TradingView)

要するに、前例に照らして考えてみると、米ドル余りの相場が続いても、市場コンセンサスが米ドル安一辺倒に傾いていても、足元までの相場に大半が織り込まれているから、今年(2021年)さらなる米ドル安の進行があっても、巷でもてはやされているほどの下値余地はないと思う。

相場の因果関係は単純ではなく、「相場の理は、理外の理」なので、むやみに米ドル安一辺倒となるべきではなかろう。

■ユーロは2021年に頭打ちとなり、下落トレンドスタート?

2008年安値をもって、戦後一貫した米ドル安の長期トレンドがすでに終焉したのであれば、コロナショックはよい検証材料となり、昨年(2020年)3月高値からの大幅反落も、そろそろ最終段階に入っていくかと推測される。

このような考え方をもって、米ドルの対極と位置付けられるユーロの行方もおのずと推測できる。

結論から申し上げると、ユーロ高の余地はなおあり、また、一段高も想定されるべきだが、今年(2021年)どこかで頭打ちとなり、今後、数年(2、3年)のベアトレンドのスタートを切ることも推測される。

詳細はまた次回、市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)