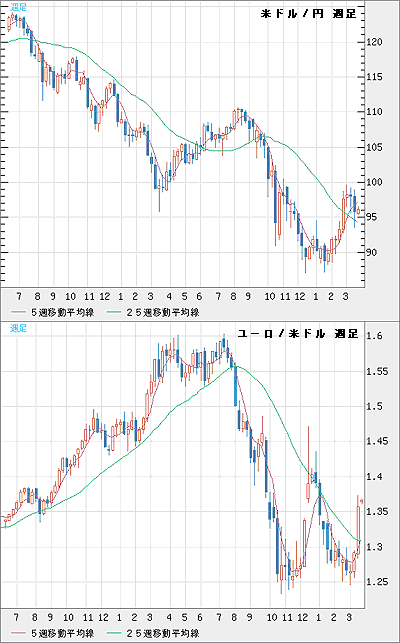

先週はドルが全面安の展開となった。ドルインデックスは、週次では24年ぶりとなる下げ幅を記録し、為替市場全体が高いボラティリティにさらされた。

直接の引き金を引いたのは、18日のFRBによるFOMC声明だ。同声明では、向こう6カ月で最大3000億ドルの長期国債を買い取るほか、新たに7500億ドルのモーゲージ関連債券の買い取り拡大が表明された。

米ドル/円 と ユーロ/米ドル(週足)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 週足)

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

■「ドル高時代の終わり」が始まった!

市場の反応は当然ドル売り一色となった。特筆すべきなのは、18日におけるユーロ/米ドルの上昇幅が史上最大だったことだ。これは「ドル高の終り」が始まったと考えるべきではないだろうか。

難しいことを考える必要はない。要するにFRBがドルを刷りまくることを決定したということである。理論上、FRBはいくらでもドルを作り出せるから、自ら直接国債を買うという行為は印刷機のボタンを押すことに等しい。

多額の財政赤字を抱える米国は、その未曾有の規模まで膨らませつつある財政赤字の半分以上を海外資金によって賄っている。

より重要なのは、その米国の中央銀行が、自らのバランスシートを傷付ける覚悟でやっているので、もはや誰にもなす術がなく、米国の当局としても最後の手段を出した印象が強いということだ。言い換えれば、ドルの信頼を犠牲にするしか道がない、というところまで米国が追い込まれているのだ。

私は、昨年10月あたりからこの可能性を繰り返し指摘しており、多くのインタビュー記事でも米国の量的緩和政策の拡大とその危険性を指摘してきた。だから、FRBの決定には全く驚かなかったが、それでも想定よりFRBの行動は素早かったと感心している。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

■「ドル高時代の終わり」が始まった!

市場の反応は当然ドル売り一色となった。特筆すべきなのは、18日におけるユーロ/米ドルの上昇幅が史上最大だったことだ。これは「ドル高の終り」が始まったと考えるべきではないだろうか。

難しいことを考える必要はない。要するにFRBがドルを刷りまくることを決定したということである。理論上、FRBはいくらでもドルを作り出せるから、自ら直接国債を買うという行為は印刷機のボタンを押すことに等しい。

多額の財政赤字を抱える米国は、その未曾有の規模まで膨らませつつある財政赤字の半分以上を海外資金によって賄っている。

より重要なのは、その米国の中央銀行が、自らのバランスシートを傷付ける覚悟でやっているので、もはや誰にもなす術がなく、米国の当局としても最後の手段を出した印象が強いということだ。言い換えれば、ドルの信頼を犠牲にするしか道がない、というところまで米国が追い込まれているのだ。

私は、昨年10月あたりからこの可能性を繰り返し指摘しており、多くのインタビュー記事でも米国の量的緩和政策の拡大とその危険性を指摘してきた。だから、FRBの決定には全く驚かなかったが、それでも想定よりFRBの行動は素早かったと感心している。

■バーナンキ議長は「ヘリコプター・ベン」の本領発揮か?

実際、ベン・バーナンキ氏が第14代連邦準備制度理事会(FRB)議長に就任した当時から、このような事態に備える布石ではないかとも噂されていた。

同氏はインフレターゲティング政策の信奉者であり、日本当局に「(紙幣を刷って)ケチャップでも買え」と論じるほど、お金を刷りばら撒くことの有効性を強く主張していた。

彼のあだ名は「ヘリコプター・ベン」で、天からお金をばら撒くまでデフレを回避すべきだと主張していたので、いよいよ彼のあだ名が「本名」として、将来の歴史教科書に載る日も近い。

とはいえ、私がドル高の限界を指摘し、特にユーロの下値限定を論じたのは前記のことからの推測ではない。ユーロ高、米ドル安が市場の内部構造で決定されている以上、ファンダメンタルズは後づけで現れるもの。今回もしかりである。

このコラムの最初の回(「口々に円高予想が語られているが、今円を買うのは悪い円買いになる可能性」)では、ユーロ/ドルの年足図を示し、15年サイクルによるユーロ高の蓋然性を説明していたが、先週からの値動きは基本的にはそのサイクルに沿った出来事だと思う。

■ドル/円はこれからどうなるかを大胆予測!

では、これからドル/円はどうなるか。ドルの全面安があれば、ドル/円のリバウンドも終焉し、これから安値更新し、80円を割り込んでいくだろうか(実は私のメールには、連日多くの方からこんな質問が来ている)。

結論から申し上げると、私はドル/円がいずれ安値を更新し、80円を割り込むと思っているが、一直線的な下げではなく、リバウンドをしてから安値を切り下げるのではないかと見ている。言い換えれば、1月安値を起点とするドル/円のリバウンドはまだ続いている公算が高いということだ。

ヒントは最初のコラムにあった。最初の回では、ユーロ/ドルの下値限定、至って反騰する公算が高いから、ユーロ/円も「つれ高」となり、(他のクロス円ペアも同様な構図)結果としてはドル/円の下値は限定されると論じていたが、目下ではまさにその通りの展開となっている(編集部注:クロス円とはドル以外の通貨と円との通貨ペアのこと)。

実際、ベン・バーナンキ氏が第14代連邦準備制度理事会(FRB)議長に就任した当時から、このような事態に備える布石ではないかとも噂されていた。

同氏はインフレターゲティング政策の信奉者であり、日本当局に「(紙幣を刷って)ケチャップでも買え」と論じるほど、お金を刷りばら撒くことの有効性を強く主張していた。

彼のあだ名は「ヘリコプター・ベン」で、天からお金をばら撒くまでデフレを回避すべきだと主張していたので、いよいよ彼のあだ名が「本名」として、将来の歴史教科書に載る日も近い。

とはいえ、私がドル高の限界を指摘し、特にユーロの下値限定を論じたのは前記のことからの推測ではない。ユーロ高、米ドル安が市場の内部構造で決定されている以上、ファンダメンタルズは後づけで現れるもの。今回もしかりである。

このコラムの最初の回(「口々に円高予想が語られているが、今円を買うのは悪い円買いになる可能性」)では、ユーロ/ドルの年足図を示し、15年サイクルによるユーロ高の蓋然性を説明していたが、先週からの値動きは基本的にはそのサイクルに沿った出来事だと思う。

■ドル/円はこれからどうなるかを大胆予測!

では、これからドル/円はどうなるか。ドルの全面安があれば、ドル/円のリバウンドも終焉し、これから安値更新し、80円を割り込んでいくだろうか(実は私のメールには、連日多くの方からこんな質問が来ている)。

結論から申し上げると、私はドル/円がいずれ安値を更新し、80円を割り込むと思っているが、一直線的な下げではなく、リバウンドをしてから安値を切り下げるのではないかと見ている。言い換えれば、1月安値を起点とするドル/円のリバウンドはまだ続いている公算が高いということだ。

ヒントは最初のコラムにあった。最初の回では、ユーロ/ドルの下値限定、至って反騰する公算が高いから、ユーロ/円も「つれ高」となり、(他のクロス円ペアも同様な構図)結果としてはドル/円の下値は限定されると論じていたが、目下ではまさにその通りの展開となっている(編集部注:クロス円とはドル以外の通貨と円との通貨ペアのこと)。

米ドル/円 月足

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 月足)

ユーロ/円 月足

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/円 月足)

一方、当時想定した構図とやや違い、ドル/円は1月末で底打ちしてから上昇に転じたが、ユーロ/ドルは3月に入ってからやっと底打ちした。

ユーロ/円の1月後半での底打ちはドル/円の上昇と相俟っていた側面が強かった。いずれにせよ、ユーロ/円を始め、クロス円相場の基調からドル/円の展開を推測できることから、焦点はクロス円相場に移っている。

ご覧の通り、目下クロス円相場は堅調な値動きを示している。従って、最初の回にて指摘していた「大局観として、クロス円相場をはじめ、円全体の続伸は実はドル全体の強さに頼っている、という奇妙な関係」は目下逆転し始めた。

即ち、「クロス円相場をはじめ、円全体の続落は実はドル全体の弱さにリンクしている、という奇妙な関係」となりつつある。

となると、ドルインデックスの急落が忽ちドル/円をベアトレンドへ復帰させるといった判断は性急であろう。クロス円相場の更なる上昇があれば、ドル/円も再上昇に転じる余地があると思う。

一方、当時想定した構図とやや違い、ドル/円は1月末で底打ちしてから上昇に転じたが、ユーロ/ドルは3月に入ってからやっと底打ちした。

ユーロ/円の1月後半での底打ちはドル/円の上昇と相俟っていた側面が強かった。いずれにせよ、ユーロ/円を始め、クロス円相場の基調からドル/円の展開を推測できることから、焦点はクロス円相場に移っている。

ご覧の通り、目下クロス円相場は堅調な値動きを示している。従って、最初の回にて指摘していた「大局観として、クロス円相場をはじめ、円全体の続伸は実はドル全体の強さに頼っている、という奇妙な関係」は目下逆転し始めた。

即ち、「クロス円相場をはじめ、円全体の続落は実はドル全体の弱さにリンクしている、という奇妙な関係」となりつつある。

となると、ドルインデックスの急落が忽ちドル/円をベアトレンドへ復帰させるといった判断は性急であろう。クロス円相場の更なる上昇があれば、ドル/円も再上昇に転じる余地があると思う。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)