週明けから、いつものように、各国発のいろいろなニュースが流れていたが、中川元大臣に関する滑稽な報道も含め、総じて暗い内容だった。

■悪材料が出てもサプライズ的な反応にならず

もっとも、目下の状況では、市場関係者はもはや悪い材料に慣れており、誰もいいニュースなど望んでいない。このため、基本的には悪い材料が出ても極端なサプライズ的な反応をみせず、値動きも当然のように一本調子になりにくくなっている。

まとめてみると、オバマ政権は景気対策法案を成立させ、住宅市場安定化策を発表したものの、その一方で米国の経済データは景気が悪化の一途をたどっている状況を示している。

また、ユーロ圏では、ロシアも含めた中東欧銀行に対する不安および通貨不安が重圧となり、その最大債権主となるEU主要銀行の格付けを押し下げるリスクがくすぶっている。

と同時に、S&Pは英国債の格下げを警告、BOE(イングランド銀行=英国の中央銀行)は次回量的緩和策を取るのではないかと疑われている。米株式をはじめ、世界主要市場の軟調は市場心理の不安を如実に物語っている。

■為替マーケットで起こっている「異変」

一方、為替マーケットに目を移すと、ある「異変」が目立つ。

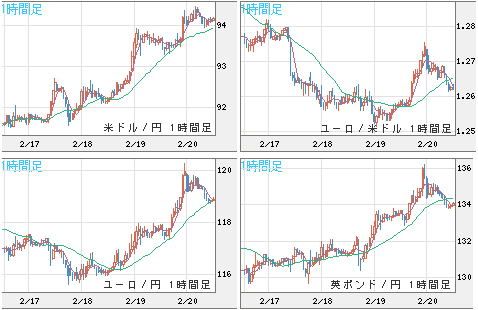

これは2月18日の値動きに象徴されていた。当日、ドルインデックスは昨年11月の高値に接近していたが、リスク回避の動きからドルと円が買われるといった従来の構造ではなく、ドルのみが買われ、円は売られた(当日、ユーロ/ドルは1.2512ドルまで売られたが、ドル/円は93.95円まで買われた)。

その結果、クロス円(ドル以外の通貨と円との通貨ペア)相場は総じて底堅かった。

これは何を意味するのか?

日本の景気後退リスクがようやく認識されたとか、日本がゼロ金利に戻る可能性があるとか、あるいはもっと単純で、中川氏のせいにするとか(本当にそうであれば、中川氏の失態が日本にとってすべてマイナスではない)、いろいろな解釈がなされているが、投資家にとってこれらはどうでもいいことだ。

重要なのはこの現象の本質を見定め、これからの市況を考えることだ。

■ドル/円でドル高円安が進んでいる理由

結論から申し上げると、前回も強調したように、まず「リーマン・ショック以来、相場はすでに同じ構図によって半年近く繰り返されており、これがこのまま変わらず、継続していくとは考えにくい」ので、最近の「異変」はまさにこのロジックを反映した市況と言える(「材料はどうにでも解釈できる。そんなことより相場の本音を聞け!」参照)。

考えてみれば、これはむしろ当然の結果ではないか。というのは、まったく構図に変化のない相場が続くのであれば、市場参加者の誰でも簡単に金儲けができるから、相場自体が成り立たなくなるからだ。

また、前々回でも指摘したように、ドル/円に関しては、多数の市場関係者がドル安円高にかけているので、思ったように円高が進まないと、残った道が一つしかない。すなわち、手仕舞いのドル買い/円売りだ(「口々に円高予想が語られているが、今円を買うのは悪い円買いになる可能性」参照)。

■クロス円相場は上がりやすい状況にある

次に、市場の反応が昔と違うパターンを示せば、相場構造自体がすでに転換の時期に差し掛かっているかもしれない、といった発想も念頭に置く必要が出てこよう。

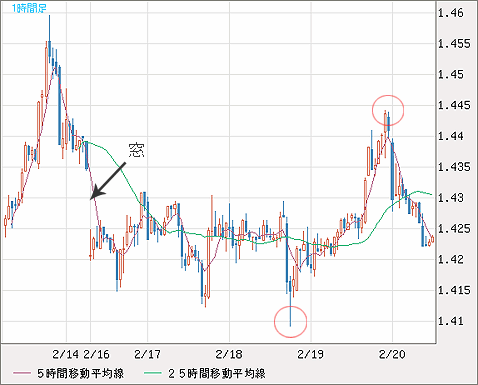

実際、いくつもの悪材料が出たにもかかわらず、ユーロ/ドル、英ポンド/ドルの下げは非常に限定的で、昨日は低位から反発している。前々回に英ポンドがいいパラメーターになると指摘したが、英ポンド/ドルを見てみると、週明けに開いた「窓」をその後、埋める値動きを示している。

■クロス円相場は上がりやすい状況にある

次に、市場の反応が昔と違うパターンを示せば、相場構造自体がすでに転換の時期に差し掛かっているかもしれない、といった発想も念頭に置く必要が出てこよう。

実際、いくつもの悪材料が出たにもかかわらず、ユーロ/ドル、英ポンド/ドルの下げは非常に限定的で、昨日は低位から反発している。前々回に英ポンドがいいパラメーターになると指摘したが、英ポンド/ドルを見てみると、週明けに開いた「窓」をその後、埋める値動きを示している。

英ポンド/ドル 1時間足

従って、対円も含め、先月下旬から続いたドルの全面高については、慎重な見方を持ったほうがよいであろう。

もちろん、仮にドル全体が反落しても、従来の構図と逆なので、ユーロ、英ポンド高と同時に円安が続く公算が高く、クロス円相場は弾みやすいだろう。

■「1−2−3の法則」とは?

さて、前回言及した「1−2−3の法則」について、以下、ユーロ/ドルの日足で説明しよう。

ユーロ/ドル 日足(クリックで拡大)

「1−2−3の法則」はおもにトレンドの転換、あるいは一時的なブレイクを狙ったトレーディングメソッドだが、仕掛ける条件は3つある。

上の例では、まず

1.前の主要な安値を更新しない、もしくは同水準に留まったこと

2.主要トレンドライン(レジスタンスライン)を突破したこと

3.安値から一時反発した際に形成された途中の高値を越えたこと

「1−2−3の法則」ではこの3つの条件が順番を問わず揃ったら、「買い」で仕掛けてよいとされている。

図示したように、ラインの引き方によって、2、3の条件となる水準は違ってくるので、複数の取引チャンスが生じるのが普通である。

言うまでもないが、同例はベアトレンド(下落相場)における実例で、ブルトレンド(上昇相場)におけるケースでは、この3つの条件が逆になる。

■「1−2−3の法則」でドル/円相場を見ると…

以上のようなケーススタディを経てから、目下のドル/円相場に目を移すと、もはや余計な説明は不要だ。繰り返しになるが、後解釈はセンセイらにお任せし、相場のことは相場に聞け、ということに尽きる。

ドル/円 日足(クリックで拡大)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)