日銀が想定どおり利上げ!利上げはポジティブな材料として解釈されてきたから、利上げを原因とするリスクオフの動きはこれからもない

本日(1月24日)日銀が想定どおりの利上げを決定した。想定どおりだったので、マーケットに織り込まれていたわけで、前回のコラムで述べたように、昨年(2024年)7月末のような大きな波乱をもたらすはずもなく、執筆中の現時点でもそのようである。

【※関連記事はこちら!】

⇒米ドル/円は、2025年の高値をつけた可能性が高い!ただし、日銀が利上げしても米ドル/円の急落は予想せず。2024年7月の利上げ局面と現在では状況が異なる(2025年1月17日、陳満咲杜)

株式市場は若干反落してきたものの、今朝(1月24日)日経平均がいったん4万200円を超えるほど高騰したから、「噂で買って、事実で売る」の格言どおりと解釈されてもおかしくないだろう。

(出所:TradingView)

換言すれば、利上げがネガティブではなく、ポジティブな材料として解釈されてきたから、利上げを原因とするリスクオフの動きはこれからもないと思う。

したがって、米ドル/円の反落も同じロジックで考えられる。昨日(1月23日)高値の156.71円から、執筆中の現時点まででいったん155円の節目割れを試したが、総じて利上げの円買いではなく、米ドルの軟調が主因ではないかと推測できる。

(出所:TradingView)

要するに、米ドル全体の反落がより重視されるべきである。米ドルの反落自体は、既述したように、そもそも米ドルが買われすぎだったので自然の成り行きとみるが、反落する場合は何らかのきっかけが必要だ。トランプ氏の最新の発言がそれに当たるかとみる。

トランプ米大統領は、中国の習近平国家主席との合意は可能として、中国に対する関税は「できればやりたくない」との考えを示したという。トランプ氏の発言は二転三転しがちなので、どこまで信用できるかはかなり疑問だが、少なくとも現時点で対中関税の大幅引き上げは行われていないため、市場には安堵感が漂った。

言ってみれば、トランプ氏は正式に大統領に就任するまでに、度々就任初日から関税の大幅引き上げを実効すると示唆していただけに、マーケットは米インフレの高騰を目一杯まで警戒していた。その分、米長期金利の急騰、そして米ドルの急騰をもたらし、米ドル買いの行きすぎにつながったわけだ。

行きすぎた市況は、何らかの形で調整される宿命にある。ゆえに、トランプ氏の発言が「信用できない」としても、目先の緊張が緩和され、買われすぎた米ドルのほうが反落してきたのもわかりやすい市況だと思う。

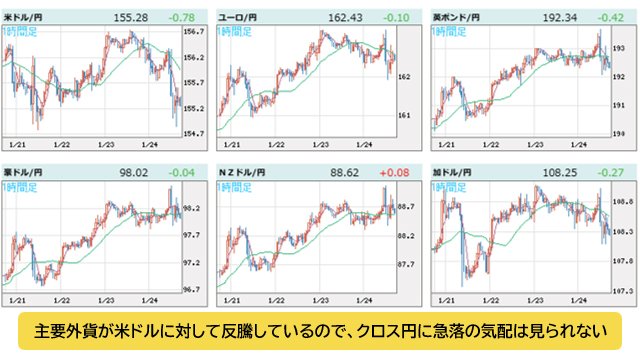

根拠とはなるのは、やはりユーロや英ポンド、豪ドルなど外貨対米ドルの反騰もいっしょに見られていることだ。昨年(2024年)7月末の利上げと同様に「リスクオフの円買い」があるなら、今は主要クロス円(米ドル以外の通貨と円との通貨ペア)の急落が見られるはずだが、そのような気配は見られていない。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 1時間足)

したがって、日銀政策云々の材料自体が「賞味期限切れ」だ。変わり者のトランプ氏の言動、また米政府の政策が相場を左右し、また波乱させることが最大の懸念材料であり、引き続き、最大限警戒して対応すべきだと思う。

懸念材料があっても、基本的に米ドルの買われすぎは解消される方向に進むだろう。買われすぎの米ドルは調整しやすい段階にある

ただし、いくら懸念材料があっても、基本的に米ドル全体の買われすぎは解消される方向に進むだろう。なにしろ、ここまでの米ドル全体の急騰は、トランプ氏の過激な主張を目一杯織り込んできただけに、仮に現実になったとしても、それ以上、米ドル買いの効果を発揮しにくいかと推測される。

その上、現実問題として、トランプ氏の主張がすべて実施されるはずもない。諸外国に対する大幅な関税の引き上げや実施は、言うほど容易くない上に、米インフレ高騰をもたらすので、再度大統領になったトランプ氏にとって、実に一番避けたい状況であるはずだ。

何しろ、トランプ氏の公約はインフレ退治が大きな項目であった。自らの政策でインフレの高騰を招く場合、FRB(米連邦準備制度理事会)に責任転嫁(トランプ氏はFRBの責任云々と言っていた)できない上、トランプ氏が嫌う高金利の環境を作り出す恐れが大きいから、政策実行を躊躇せざるをえないと思われる。

そもそも、市場の予測自体も過激であった。今年(2025年)、FRBが利下げではなく、利上げを行うといった予測もあったように、行きすぎた市場のセンチメントが、今修正されつつある。急速に浮上してきたのは、米3月利下げ観測なので、買われすぎの米ドルは調整しやすい段階にあると思う。

売られすぎていたユーロや英ポンドの買い戻しが確認できる。

米ドル買い一辺倒の相場は、もう過ぎた

米ドルの対極として、ユーロは対照的に、ずっと過激な利下げ観測に悩まされてきた。しかし、最近はユーロ圏のインフレ傾向の再上昇を受け、これから想定されるほど、ECB(欧州中央銀行)が利下げしないのでは、といった観測がじわじわ広がり、売られすぎていたユーロの買戻しが確認できているわけだ。

(出所:TradingView)

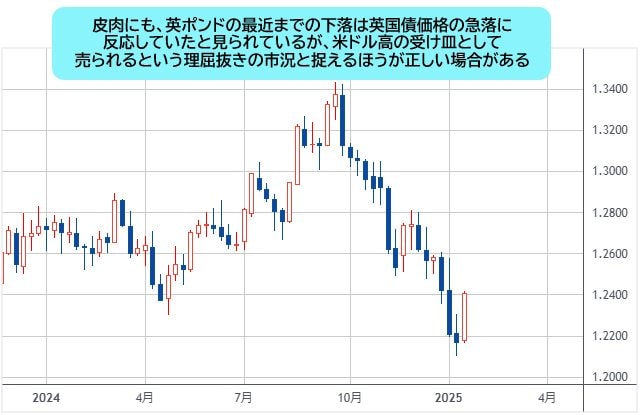

売られすぎと言えば、英ポンドの場合も同じだ。ちなみに、金利差で円売りやユーロ売りを「正当化」できても、長期金利が米ドルより高い英ポンドの場合、そもそも金利差云々で解釈しきれない。

皮肉にも、英ポンドの急落は英国債の急落(長期金利の上昇)に反応した市況と見られ、米ドル高の受け皿として、金利上昇があっても売られる、という「理屈抜き」の市況のほうが「正しい」とされる時がある。

(出所:TradingView)

いずれにせよ、2回目のトランプ政権の発足で為替市場が大きな転換期に差し掛かっている。その転換が必ずしも過激な市況をもって現れるわけではないが、確実に進行しているはずだ。米ドル買い一辺倒の相場はもう過ぎたことを、しっかり念頭に置きたい。

16:00執筆

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)