■米国で悪材料続出でも、米ドル安は限定的になっている

足元の為替市場では「米ドル安」が進んでおり、ドルインデックスは74.22前後まで下げ、ユーロ/米ドルは一時、節目の1.4500ドルを上抜けた。

先週のコラムでも指摘したが、マーケットは米ドルの地位そのものに対する疑問を深めている(「なぜ、リスクの高い『PIIGS』絡みの債券が人気化するのか? 中国が買うワケは?」を参照)。

最近の米国サイドの材料を見ていると、足元の「米ドル安」のスピードは必ずしも激しいとは言えず、むしろ、限定的な値動きにとどまっている印象が強い。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

最近、米国サイドから出てくる材料には悪いものが多い。米ドルは「四面楚歌」の状況に置かれている。

具体的には、以下のとおりである。

・楚歌その1…米上院における、米国債の債務上限引き上げ案の否決。

・楚歌その2…5月分のADP雇用統計が示す、米雇用環境の大幅悪化。

・楚歌その3…S&Pに続き、ムーディーズも米国のソブリン(国家に対する信用リスク)格付け見通しの下方修正を示唆。

・楚歌その4…FRB(米連邦準備制度理事会)が「QE3(量的緩和政策第3弾)」の発動に踏み切るというウワサ。

この「四面楚歌」のうち、「楚歌その4」は最も「殺傷力」がある。現実のものになれば、米ドルの大幅安は避けられない。

■「米ドル安」のスピードが穏やかなワケは?

しかし、足元で進行している「米ドル安」のスピードから考えれば、マーケットがこのウワサの信ぴょう性を、必ずしも確信しているとは言い切れない。

6月3日(金)の雇用統計をはじめ、今後発表される米国の各種経済指標を見てからFRBのスタンスを推測しようとしている市場関係者が多いのだと思う。

もっとも、米国の経済成長に占める内需の比率は大きく、そのために、雇用統計が米国の景気の行方を占う重要な役割を果たしていると言える。

(詳しくはこちら → 経済指標/金利:米国経済指標の推移)

だが、ADPの統計モデルは米国の労働省のものとは異なっており、経験上、両指標がカイ離するケースもこれまで多かった。

ゆえに、米国の雇用環境が本当に悪化しているという感触をつかめないうちは、様子見としていたい市場関係者は多いはずだ。これが、「米ドル安」のスピードが意外と穏やかなものとなっている原因であろう。

■ユーロとスイスフランは対米ドルで上昇しているが…

さて、ユーロサイドを見てみると、先送りされているとはいえ、ドイツの譲歩が予想される中で、ギリシャの財政問題がいったん解決しそうな兆しが見えてきている。

加えて、ECB(欧州中央銀行)の利上げ観測が再び高まっており、足元で進行しているユーロ/米ドルの切り返しは当然の成り行きだろう。

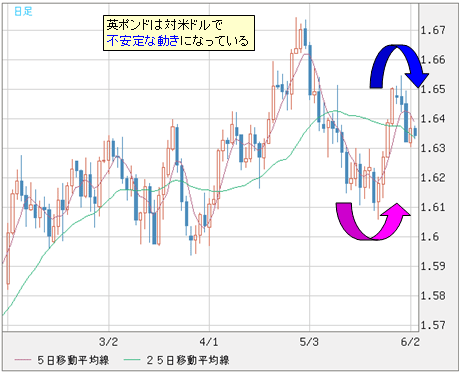

その一方で、英国の中央銀行であるBOE(イングランド銀行)の利上げ見通しに再び暗雲が流れる英ポンドは、対米ドルで不安定な値動きとなっている。

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

中国の経済成長減速という観測も相まって、豪ドルも対米ドルで先月の高値を更新できずにいる。

(リアルタイムチャートはこちら → FXチャート&レート:豪ドル/米ドル 日足)

このように、米国サイド以外の事情により、ドルストレート通貨ペアの値動きがバラついていることも、米ドルが全面安となっていない理由だろう。

さらに、「米ドル安」の受け皿としてスイスフランと加ドルがよく挙げられるが、スイスフランは歴史的高値を更新しているものの、加ドルは5月よりも対米ドルで軟調に推移している。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/スイスフラン 日足)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/加ドル 日足)

こういったことも、米ドルが全面安になっていないことの一因であろう。

■「QE3」発動の有無がマーケットの流れを決定づける!

続いて、円サイドを見てみると、政局不安や不信任案の否決など、最近は政治がらみの材料が多かった。

そのような状況下で、円は、総じて横ばいの傾向を示している。米ドル/円が主導しているというのではなく、クロス円(米ドル以外の通貨と円との通貨ペア)での外貨側の調整に伴い、円高圧力を受動的に受けているといった印象が強い。

円サイドの材料は、日本の政治家と同様に、小粒で影が薄い存在としか市場関係者の目には映っていないだろう。よって基本的には、「蚊帳の外」に置かれている状況である。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 vs 円 日足)

総合的に見ると、「QE3」が発動されるか、否かについての思惑が、これからのマーケットの流れを決定づけると言えるだろう。

6月3日(金)発表の米国雇用統計が重要であることは、当然である。その結果しだいで米国の景気状況がどうなっているかを探り、FRBの次の一手を推測したいと考えている市場関係者は多い。

言い換えれば、足元で強い切り返しのモメンタムを見せているユーロでさえ、根本的なところでは、米国の「QE3」の思惑に依存しているところが大きい。ECBの利上げの有無は二の次である。

したがって、「QE3」に関する思惑が、果たして本物かどうかが肝心なテーマとなってくる。

■米国の現状は日本のバブル崩壊後に似ている

米国人からすれば、「QE2」で6000億ドルもの巨額な資金を納税者に負担させたにもかかわらず、それ相応の効果が出ているか、疑問に思う人は多いのかもしれない。

「QE2」は計画どおりにこの6月で終了するが、バーナンキ議長が言うほど、米国経済を軌道に乗せることに寄与したと言えないことは確かだ。

経済指標に基づく計算では、仮にすべての新規雇用が「QE2」の効果で創出されたとしても、70万の新規雇用のコストは1件につき85万ドルであり、その効果は疑わしい。

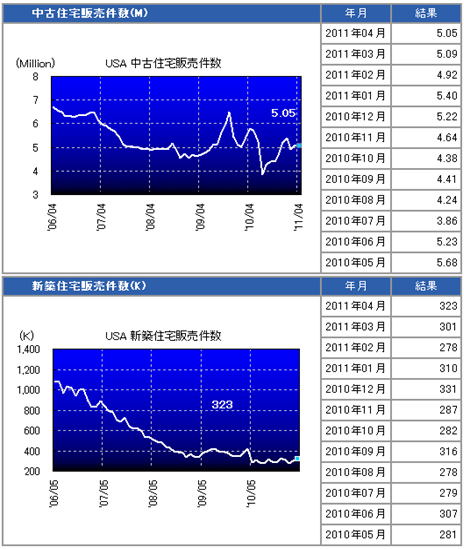

その一方で、米国の不動産市況は再び深刻なほど悪化しており、日本のバブル崩壊後の状況を彷彿とさせる。

(詳しくはこちら → 経済指標/金利:米国経済指標の推移)

その半面、株式市場のほうは繁栄を極めている。リーマン・ショック以前のレベルを回復しただけでなく、「renren.com」や「LinkedIn」といった銘柄の新規上場が大成功を収めたことが象徴するように、ウォール街は「チャイナ」と「SNS」をキーワードに、巨大なバブルに沸いている。

ちなみに「renren.com」は中国最大のSNSだが、ツイッター同様に中国では「facebook」に接続できないため、「facebook」のパクリとも言われている。この「renren.com」の米国本土上場と大成功は何とも皮肉な事例だが、米国の資本市場の奥深さをうかがわせる好例であるとも言える。

■「QE3」が現実のものとなるにつれ、米ドル全面安は加速へ

酷な言い方をすれば、皮肉にも、「QE2」の恩恵を最も受けているのは先の危機を引き起した人々で、米国経済自体は言われているほど改善していない。

また、米ドルの価値と地位を犠牲にしてまで推し進められた金融緩和政策であるだけに、株価上昇が「米ドル安」の反映といった側面もあることを忘れてはならない。

実際、米ドル以外の通貨で計算すれば、米国株の上昇幅は大部分が帳消しになる。

(詳しくはこちら → 経済指標/金利:各国GDP成長率の推移)

米国の成長率は、昨年夏は2.6%を維持していたが、足元では1.8%しかない。だからこそ、バーナンキ議長は次の一手の明言を避けている。

不動産価格の下落に加え、雇用統計が確実に悪化してくれば、日本のデフレ研究の大家を自他ともに認めるバーナンキ議長が「QE3」に踏み切る可能性は、小さくはないだろう。

「QE2」が効かないから「QE3」を行うという発想が幼稚すぎると批判されても、米国経済の状況しだいでは、麻薬中毒者のごとく、麻薬の毒を知りつつも、FRBは麻薬の誘惑から抜け出せなくなるだろう。

これこそが、市場関係者が本当に危惧せざるを得ないところだと思う。

マーケットは現在のところ、米国の「QE3」の可能性に半信半疑になっている。だが、それが現実のものとなるにつれ、米ドルの全面安が一段と進む可能性は大きい。

すでに、ウォール街の市場関係者は「QE3」に備えており、彼らの思惑が的中する可能性が高いと見ている。

そのあたりのことは、また次回!

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)