■操作疑惑も出るほど良かった米雇用統計だが…

前回のコラムでは、9月米雇用統計はあまり悪くならないのではないか、という見方を示していた。

【参考記事】

●量的緩和合戦に豪州は利下げで対抗。豪州の本音は「豪ドル高是正」にあるが…(10月5日、陳満咲杜)

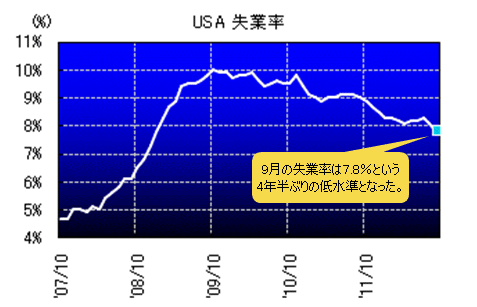

結果は悪くないどころか、操作されたのではないかと疑われるほど、かなり良い内容だった。

というのも、同雇用統計では失業率が0.3%も低下し、7.8%という4年半ぶりの低い水準を示していたのだ。あまりにも良すぎた内容だったため、オバマ政権寄りの「政治判断」ではないかという疑惑を招いたのである。

(詳しくはこちら → 経済指標/金利:米国主要経済指標の推移)

本来ならば、失業率の劇的な改善を受けて一段とリスクオンのムードに傾き、米株高や米ドル安が一段と進んでもおかしくない。しかし、今のところそのような傾向ははっきり表れず、マーケットはまだら模様の様相を呈している。

それは、マーケットが米雇用環境の改善に、なお懐疑的であることを物語っているというほかあるまい。

多くのエコノミストは「このデータの良さは一時的で、米雇用状況の厳しさは当面続く」と口を揃える。

ゆえに、ガンガン米ドル売りに傾けるわけにはいかないのも、納得できる状況である。

■スペイン国債格下げがユーロにとって好材料に?

一方、ユーロサイドでは、S&P(スタンダード&プアーズ)社によるスペイン国債格下げにも反応薄だった。

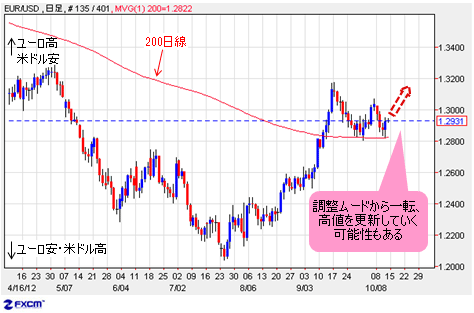

10月11日(木)のユーロの切り返しで、再度200日移動平均線(200日線)超えが守られ、同材料をもってユーロ売りが再開されてはいないことが確認できると思う。

(出所:米国FXCM)

それどころが、同材料をもってユーロの調整が一服し、これからブル(上昇)トレンドに復帰するのではないかと思う。

つまり、一見悪材料に見えるスペイン国債格下げは、ユーロのスピード調整を完成させるきかっけとなり、ユーロ上昇の好材料と解釈される余地がある、ということだ。

もっとも、ムーディーズに追随という形になっているS&P社のスペイン格下げ自体は「出遅れ」であり、まったくサプライズではない。

リーマンショック以降、格付け会社自体の「格付け」がだいぶ下がってきたので、もはや格付け会社に昔ほどの神通力はなくなったことが今回も確認できたわけだ。

■国債格下げによる金利上昇がスペイン政府を圧迫

次に、より大事なのは「スペインは現在救援を申請していない」ということだ。S&P社の格下げをもってスペインの早期救援要請が促される可能性を重視すれば、むしろこの格下げがユーロにとって好材料としてとらえられる側面も大きい。

何回も指摘してきたように、ECB(欧州中央銀行)のOMT(国債買い入れプログラム)計画は、EU(欧州連合)加盟国の救援要請なしでは発動されない。

そして、米QE3(量的緩和策第3弾)と違い、救援申請国の国債を買い支え、かつ不胎化を行なうECBのOMT計画はユーロの上昇要因になりやすいため、現時点で一番可能性のあるスペインの救援要請の遅れは、ユーロ圧迫要因でもある。

したがって、国債格下げにより金利上昇をもたらすことは、スペイン政府を一段と窮地に追い込むことになり、早期救援要請に踏み切る確率を高める、というわけだ。

だから、マーケット関係者は同材料をもって、「ユーロ売り」ではなく「ユーロ買い」の口実として利用する可能性が大きい。つまり、ユーロにとって好材料となり得るということだ。

■スペインの救援要請を見込んでユーロ買いが続く可能性も

ちなみに、スペイン国債の格下げだが、先行するムーディーズ社の一段厳しい評価が下れば、この先はジャンク債扱いにされる恐れがある。

ただし、スペインが救援要請に踏み切れば、言わば「ECB保証付」のジャンク債となってしまう。そんなものが存在するかどうか、かなり疑問であるため、スペイン国債の格付けは、落ちるところまで落ちるわけではないと思われる。

これも、マーケットが同材料をあまりネガティブに扱っていない理由の1つではないかと思う。

となると、前述のように、ユーロ/米ドルは再度200日線にサポートされているため、9月17日(月)からの調整ムードにそろそろ終止符を打ち、近々高値を更新していく、といったシナリオも構築できる。

(出所:米国FXCM)

個人的には、ユーロの高値更新は、スペインの救援要請と相まって実現されるのではないかとみている。言い換えれば、同国の救援要請が近いとみている。

では、なぜスペインは救援要請に躊躇しているのだろうか。

わかりやすくたとえると、「借金をした者は、金を貸してくれた者にああしろ、こうしろとうるさく言われてしまうため、それが嫌だ」ということだ。

救援要請をすれば、EUによる厳しい財政削減要請などの規律にしばられる。よって国民の反発を買い、政治家は政治生命を絶たれるという代償を払わなければならない恐れがある。そのため、かなり追い込まれない限り、なかなか「政治判断」をできないわけだ。

この意味では、政治、経済に限らず、危機というものは文字どおり、本質的には「危」と「機」、つまり危険と機会の共存である。

EUソブリン危機もしかり。クラッシュするだけではなく、そこにEU再生のチャンスもあるかもしれない。場合によっては激しいクラッシュほど良い結果を生む可能性もある。

皮肉にも、スペイン政府の「余裕」は、ほかならぬECBの支援計画から生まれていると言える。

スペイン国債利回りは、ECBのOMT計画発表後、下落傾向にあるため、支援要請の緊急性が薄れてきたわけだ。

したがって、極端な言い方をすれば、当面スペイン危機の進行が深刻化すればするほど、結果的にユーロの支援材料になるため、ユーロのロング筋はむしろスペインの混乱を待ち受けていると思う。

悪材料のユーロ買いがこれからも続く可能性があるので、意識しておきたい。

■ユーロ/豪ドル買いは「世紀の取引」か?

最後に、前回指摘していたユーロ/豪ドルに関してだが、目先は筆者の指摘どおり反落してきた。

【参考記事】

●量的緩和合戦に豪州は利下げで対抗。豪州の本音は「豪ドル高是正」にあるが…(10月5日、陳満咲杜)

(出所:米国FXCM)

しかし、WSJ(ウォール・ストリート・ジャーナル)の報道によると、あのゴールドマン・サックスのチーフストラテジスト、トーマス・ストルパー氏が、ユーロ買い・豪ドル売りを「世紀の取引」と推している模様である。

これついては、また次回コラムにて検証したいと思うが、結論を先に申し上げると、豪ドル売りの前提条件となるハードルも高いので、少なくとも中短期スパンではうまくいかないと思う。

それどころか、短期スパンでは豪ドルの売られすぎも鮮明になりつつあるので、豪ドルの下値追いには慎重になるべきではないかと思う。

では、また来週。

(PM1:00執筆)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)