■米ドル/円が108円台へ上昇した要因は?

みなさん、こんにちは。

2014年8月のお盆明けから顕著になった米ドル/円の上昇ですが、今週(9月15日~)に入って上昇が加速。マーケットのコンセンサスであった最初の高値のメドとなる108円台にあっという間に到達しています。

(出所:米国FXCM)

先週のコラムで108円台を超えて上昇する可能性が高まっているということをご紹介させていただいたのですが、わずか1週間で109.00円近くまで到達。

【参考記事】

●ドル/円は108円抜いて続伸する可能性! スコットランド独立なら英ポンドは急落?(9月11日、西原宏一)

米ドル/円上昇のきっかけは、既報のとおり、アベノミクス第2幕が始まったことですが、節目の108.00円をあっさり上抜いた要因は、FOMC(米連邦公開市場委員会)。

【参考記事】

●第2次安倍内閣誕生でアベノミクス第2幕スタート! 米ドル/円は108円台濃厚!!(9月4日、西原宏一)

FOMCでは、低金利政策の継続について「相当な期間」という表現は据え置かれましたが、参加者の政策金利見通しが上昇。

2017年末の中央値が3.75%に達したのが米ドル上昇の大きな要因。

(しかし、世界的な低金利の中、2017年とはいえ、3.75%の金利というのは現時点ではピンときません。日本に帰国以来、自分でも低金利とデフレに慣れてしまっているんだと痛感)

FOMCの発表後、米ドル/円は108.00円をなんなく突破。

(出所:米国FXCM)

加えて、本日、日本時間9月18日(木)未明、ルー米財務長官が、「市場の状況にはコメントしないが、米ドル上昇は常に良いこと」とコメントしたことで米ドル買いに拍車がかかり、本稿執筆時点では一時、108.86円まで急騰しています。

■ボラティリティ急騰で米ドル買い遅れ組が増加

9月に入れば、アベノミクス第2幕が開始され、米ドル/円と日経平均が再上昇するというのはマーケットのコンセンサスでした。

そのため、米ドル/円が上昇することに対して、マーケットにサプライズはないのですが、問題はそのスピード。

今年、2014年の米ドル/円は、長期に渡って101~103円のレンジ圏で推移していたため、マーケット参加者は米ドル/円の低ボラティリティに慣れていました。そのため、突然のボラティリティ急騰に、米ドルの手当てが遅れている事業法人が多数。

(出所:米国FXCM)

たとえば、本邦の輸入企業。

本邦輸入業者は、米ドル/円でドルコールを購入する際、107.50円や108.00円でRKO(リバース・ノックアウト・オプション、※)をつけている傾向があります。

(※編集部注:米ドル/円でドルコールを購入する際の「RKO(リバース・ノックアウト・オプション)」とは、円安になれば利益が得られるが、円安になりすぎると無価値になるオプションのこと)

ボラティリティの低いときは問題ないのですが、9月17日(水)に米ドル/円が107.50円や108.00円に一気に到達し、彼らが保有する米ドル/円のドルコールがノックアウト。

つまり、手当していたはずの米ドルがなくなってしまったため、この水準でも米ドルをキャッシュで手当てせざるを得ないという状況に陥っている模様です。

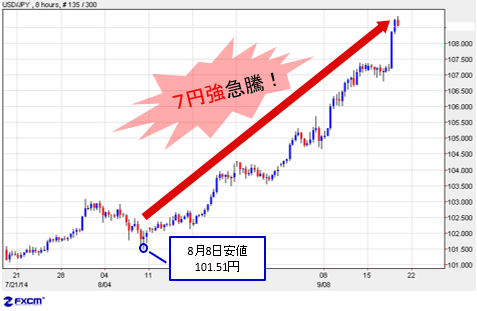

■米ドル/円は110円に向けて上値拡大の可能性

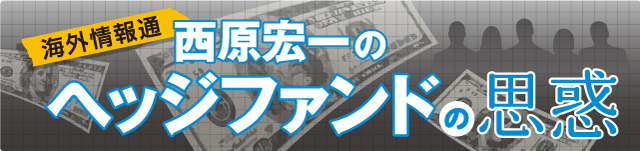

長らく低迷していた米ドル/円ですが、8月8日(金)に101.51円の安値をつけてから、一方的に上昇し、本邦執筆時点で7円強急騰。

(出所:米国FXCM)

短期間に急騰したため、108円台後半では、欧米勢からの利益確定での米ドル売りも断続的に出ています。

ただ、この先、既報のGPIF(年金積立金管理運用独立行政法人)からも外貨買い需要が出てくることが予想されていることから、米ドル/円の下値余地は限定的。

米ドル/円は110円に向けて、上値を拡大する可能性が濃厚。

(出所:米国FXCM)

現在のマーケットは9月18日(木)に予定されている、スコットランド独立の賛否を問う住民投票に注目していますが、上昇に拍車がかかった米ドル/円にも注目です。

【ザイFX!編集部からのお知らせ】

ザイFX!で人気の西原宏一さんと、ザイFX!編集部がお届けする有料メルマガ、それが「トレード戦略指令!(月額:6600円・税込)」です。

「トレード戦略指令!」は10日間の無料体験期間がありますので、初心者にもわかりやすいタイムリーな為替予想をはじめ、実践的な売買アドバイスやチャートによる相場分析などを、ぜひ体験してください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)