■米ドル高一服の兆し、市場センチメントに変化

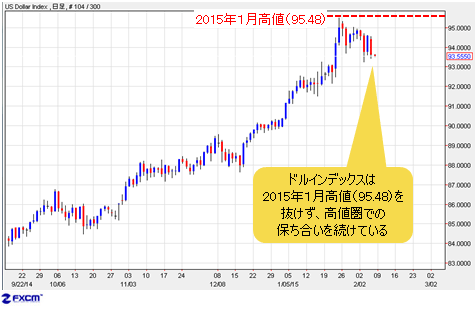

米ドル高一服の兆しが出てきた。ドルインデックスは2015年1月高値(95.48)を抜けず、高値圏での保ち合いを続けている。

(出所:米国FXCM)

単純にスピード調整か、それともいったんトップアウトしたか、今晩(2月6日)の米雇用統計後の値動きをよって一段と明らかになるだろう。

米ドル高の一服は、米ドル自体のオーバーボート(買われすぎ)がその大きな要因。また、前回のコラムで指摘したように、当面の上値ターゲットに接近してきただけに、ロング筋の利益確定が入りやすいことも大きい。しかし、最近の市場センチメントの変化も大きなポイントになっていることは見逃せない。

【参考記事】

●今回のギリシャ危機は前回より深刻!ユーロ/円下落が春先までドル/円を圧迫か(2015年1月30日、陳満咲杜)

■米ドル高の影響で米国の利上げ観測が後退?

それは他ならぬ、あの株の神様バフェット氏が発言したように、「米ドル高の影響でFRB(米連邦準備制度理事会)は2015年内に利上げできないだろう」といった思惑が広がっていることだ。

ECB(欧州中央銀行)の参入で世界的に広がっている「緩和戦争」(2月4日には中国も参入してきた)と対照的に、2015年内の利上げを暗示していたFRBのスタンスが米ドルを押し上げるもっとも重要な原動力であっただけに、バフェット氏の発言は意味深い。

最近、米産業界から米ドル高を懸念する声が出始めている。米ドル高が大手企業の業績を抑え、米国の輸出に打撃を与えた事実も、最近の統計で明らかになっている。

さらに、米ドル高の進行により、輸入価格の低下を通じて米インフレの上昇を抑え込む要素が強ければ、米早期利上げ観測の後退につながっても不思議ではなかろう。

実際、米金利先物市場の動向を見る限り、従来の「6月利上げ」のコンセンサスは9月に後ズレになった模様で、これは目先、米ドルの頭を抑え込む最も大きい材料と言える。

■米ドルと原油の逆相関も大きなポイントに

さらに、最近の米ドルと原油の逆相関も大きなポイントとなろう。「底なし」と言われる原油安の一服は、米ドルの頭打ちにすこし遅れた形で表れてきたが、逆相関の関係で見ると、むしろ自然な成り行きだと言える。

(出所:米国FXCM)

原油安の背景は複雑で、一概に言えない側面が大きいものの、もっともシンプルでわかりやすい説明は、要するに「米ドル高の進行が原油価格を押し下げてきた」というものだ。

原油自体、2014年6月高値からほぼ一本調子で暴落し、オーバーシュートしているに違いないのであれば、2014年5月安値からほぼ一本調子で暴騰してきたドルインデックスのオーバーボートも当然危険視されるところだろう。米利上げ観測の後退がこのタイミングで浮上してきたこと自体、何ら不思議でもなかろう。

■通常は逆相関になる米ドルと金が正相関になっている理由

ところで、米ドル全面高とはいえ、2015年年初来の主役はユーロであり、ユーロ安の底打ちなしでは米ドル高の頭打ちとはならないだろう。ユーロサイドの事情から考えて、まず米ドルと金(ゴールド)の関係を見てみたい。

伝統的に逆相関関係にある米ドルと金が、2014年11月あたりから正相関の関係に転換、共に上昇してきた上、最近はともに頭が抑え込まれた様子が下のチャートでわかる。

米ドルと金の相関関係は、必ずしも珍しい現象ではないが、数カ月も続く場合、やはり何らかの特殊要素があると考えるべきだ。

米ドルと金の正の相関関係について、近年の好例は2010年1月11日(月)~2010年6月10日(木)までの6ヵ月間が挙げられる。同時期においてドルインデックスは16%高で金は12%の上昇を遂げた。言うまでもないが、それはいわゆるギリシャ危機に伴ったリスクオフの結果だった。

この前例からみると、米ドルと金の相関が伝統的な逆相関に戻らない限り、リスクオフの終焉といった判断は時期尚早であろう。目下、ギリシャ危機が再燃しており、ユーロ安自体、かなりオーバーシュートの状態にあるものの、なお性急な判断はできない状態だ。

ユーロに限っては、リバウンドがあってもスピード調整にすぎず、本格的な反騰はなお先ではないかとみる。この場合、再度の安値更新があっても不思議ではなかろう。

■目先のユーロの切り返しはポジション調整にすぎない

ところで目先、ユーロ/米ドルはECB量的緩和時の水準に戻ってきた。前述のオーバーシュートに伴うスピード調整の他、スイス中銀による市場介入が効いている側面が大きいのではないかと思う。要するに、ユーロ買い・スイスフラン売りにより、ユーロ/米ドルも高くなったわけだ。

(出所:米国FXCM)

スイス中銀はスイスフランの上限を撤回したものの、ユーロ/スイスフランになお介入し続け、1.05~1.10フランというレンジ内で推移させることを目指していると言われる。

スイス中銀幹部がこのようなうわさを否定しなかったので、市場関係者はユーロ売りに躊躇しており、また、ユーロのショートポジションが過大に積み上がっているだけに、利益確定の先行があってもおかしくなかろう。

言い換えれば、目先、ユーロの切り返しはポジション調整の結果であって、ユーロ安トレンドの修正にはなっていないから、これが一巡したあとは、ユーロの安値更新を覚悟したほうが良さそうだ。

■米ドル/円はレンジ拡大の可能性はあるものの…

ECBが緩和に踏み切ったあと、「元祖緩和通貨」の円は主役を奪われ、最近影が薄い。

狭いレンジに留まっている米ドル/円は、今晩(2月6日)の米雇用統計次第で、いったんブレイクの値動きを見せてもおかしくないが、米ドル/円の動きはユーロ/円次第といった性質から抜け出すのも時期尚早であろう。

米ドル/円の変動レンジの拡大は見込めるが、ブル(上昇)トレンドへの復帰は、なお先だろう。大いなる保ち合い相場の継続を有力視。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

市況は如何に。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)