■懸念されるフラッシュ・クラッシュは心配ない

年末が近づき、為替相場における関心事は「クラッシュ」の懸念ではないかと思う。

今年(2019年)年初のフラッシュ・クラッシュはまだ記憶に新しく、トレーダーが神経をとがらせているのも納得できる。なにしろ、米ドル/円は2019年年明けから急落、1月3日(木)には一時105円の節目割れを果たし、1日で4円ほどの下落幅を記録したわけなので、ロング筋なら戦々恐々とするのも理解できる。

【フラッシュ・クラッシュに関する参考記事】

●フラッシュ・クラッシュで米ドル/円が暴落! 株の下落を伴えば、100円割れの可能性も!?(2019年1月7日、西原宏一&大橋ひろこ)

●フラッシュ・クラッシュの真犯人はトルコリラ!? クラッシュ時もスプレッドが優秀なFX会社は?(2019年1月17日、高城泰)

(出所:TradingView)

とはいえ、結論から申し上げると、今回は、年末年始における変動リスクはあるものの、2019年年初のようなクラッシュを繰り返すリスクは小さいと思う。理屈はシンプル、環境が変わったからだ。

円の急騰はリスクオフの値動きと解釈すれば、2019年年初のクラッシュはほかならぬ、2018年年末の日米株の急落を受けた結果であり、また、リスクオフの一環と理解できる。

しかし、2018年12月末のNYダウは2万1712ドル、同時に日経平均は1万8948円の安値を記録したのに対し、今は、NYダウを含め、米主要3指数は歴史的な高値圏をキープしており、日経平均も2018年10月高値に迫るまで上昇してきたから、明らかにリスクオンである。

リスクオンの環境におけるフラッシュ・クラッシュは想定しにくい上、年末年始の薄商いの状況における変動率の拡大はあったとしても、それが円高とは限らない。言い換えれば、2018年年末や2019年年初の環境とまったく違っているから、今回はクラッシュをあまり心配しなくてもよいかと思う。

■フラッシュ・クラッシュは「買い」の好機だった

もっとも、2018年年末株の急落や2019年年初の為替市場におけるクラッシュは、ともに逆張りの好機であったことは見逃せない。

米国株の方がより良いタイミングだったのに対して、米ドル/円の方はその後も波乱となったものの、1月安値から4月高値まで6円超の値幅があったから、逆張りのポジションは、利益確定の余地が十分あったはずだ。

この意味では、米ドル/円の本当のロング筋なら、むしろクラッシュの再来を歓迎するのではないかと思う。なぜなら、米ドル/円はこれから上放れする可能性が高いから、一時的な急落があれば、それは絶好の押し目を提供してくれることになるからだ。

が、前記のように、今回はこのようなチャンスは期待できない可能性が大きいから、あくまでたとえ話であることを記しておきたい。

■2020年はリスクオン相場の継続、変動率も高まる!

当然のように、2020年の相場見通しに関して、筆者の見方は一貫しており、変わっていない。

基本的にはリスクオン相場が継続するとみており、株高・円安といったメインシナリオが引き続き有力視される。また、株のパフォーマンスに比べ、米ドル/円の方がだいぶ「遅れている」ように見えるから、2020年こそ米ドル/円が「追ってくる」のではないかと思う。

言い換えれば、来年(2020年)こそは変動率が高まり、米ドルの上値余地も拡大するだろう。

「来年こそ」と強調するのには、理由がある。

2018年の米ドル/円の変動幅は10円程度とずいぶん小さかったので、2018年年末には「2019年こそ」と思っていたところ、見事に裏切られた。今年(2019年)の米ドル/円の変動幅は8円程度なので、「史上」最低水準に落ち込み、もっとも「動かない」年となった。この米ドル/円の膠着状況はやはり「異例」である。

だからこそ、その反動で来年(2020年)は比較的大きく動くのではないかと思う。比較的と言っても「正常」の15円~20円程度の変動で考えてみたいところなので、執筆中の現時点の109.50円前後を基準にして2020年相場のターゲットを探ってみたい。やや乱暴な測り方だが、円安なら124.50円前後、円高なら94.50円前後の目標が得られる。

(出所:TradingView)

相場は一直線に進むとは限らないから、このような一直線な測り方ではおかしいだろう、というお叱りが聞こえてきそうだが、来年(2020年)は今年(2019年)のような動かない相場の継続か、一方通行の相場になるかと聞かれるなら、「一方通行」とまでは言わなくても、比較的トレンドがはっきりした相場になりやすいと思う。

つまり、歴史的な、「異常」に低い変動率が2年連続続いたから、3年連続の可能性は小さいと思う。そして、ブレイクする方向があれば、下(円高)より上(円安)の確率が高いから、2020年こそ米ドルの上値を追いたい。

■リスクオンの状況が維持される限り、円高にはならない

円安トレンドが展開されるとする根拠は、ごくシンプルだ。米個人消費が旺盛なら米内需拡大が維持され、米景気好調も続く。米景気好調を先取りする動きとして来年(2020年)、米国株のブル(上昇)トレンドは継続される公算が高いから、リスクオンの状況が維持され、円高にはならない、ということだ。

さらに、米中貿易戦争や英EU離脱問題など深刻なリスク要素をたくさん抱えてきたにもかかわらず、米株高が続き、また、史上最高値を更新してきたので、高い次元、また、より長いスパンにおける米国株の強気サイクルが存在するはずだ。したがって、リスクオンの環境は来年(2020年)、一段と過熱する可能性が大きい。

米国株も日本株も、ロング筋のパフォーマンスは「握力」によって差が出るだろう。そして、米ドル/円の上昇トレンドはむしろ初歩的な段階なので、来年(2020年)こそ期待できるのではないかと思う。

■テクニカル的には米ドル/円は120円打診があるはず

テクニカルの視点では、本コラムが繰り返し指摘してきたように、2015年高値から大型保ち合いが形成され、今年(2019年)年初の安値か、8月安値をもって同トライアングル型の保ち合いを完成(※)したから、これから上放れを果たし、円安トレンドを加速する見通しだ。

(※下のチャートは2019年8月安値をもってトライアングル型の保ち合いが完成されたとして作図したもの)

【参考記事】

●米ドル/円に2つのシナリオ。いずれにせよ大幅な円高はなく103円台後半が円高の限界(2019年8月30日、陳満咲杜)

(出所:TradingView)

もう1つの見方は、以前のコラムでも取り上げたように、今年(2019年)年初のクラッシュが発生するタイミングを吟味したカウントである。

下のチャートで示したように、2011年安値から2015年高値までの上昇波の形成期間はおおむね2015年高値から2019年年初のフラッシュ・クラッシュまでの期間と等しかった。この見方からは大型トライアングルが2019年年初の安値をもってすでに完成された公算が高いと言える。

【参考記事】

●フラッシュ・クラッシュは187週スパンで起こった必然!? リスクオン再来は近い!(2019年9月6日、陳満咲杜)

(出所:TradingView)

この場合、8月の一時安値更新は大きな「ダマシ」ということとなり、より一層上放れの可能性や今後の円安の加速を暗示する存在になるので、来年(2020年)は通常の変動率を取り戻し、たとえ125円までは無理だとしても、最低120円の大台打診があるはずではないかとみる。

■ユーロ/円は133.15円をめざして上昇

さらに、クロス円(米ドル以外の通貨と円との通貨ペア)の上昇も米ドル/円の支えになる公算が高い。

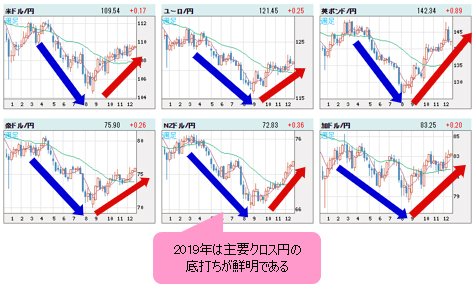

英ポンド/米ドルの上昇が為替市場をリードしているが、それによって今年(2019年)は主要クロス円の底打ちが鮮明となり、来年(2020年)はさらに上値にトライしやすいだろう。

英ポンド/米ドルの切り返しは、米ドル全体の頭打ちを暗示しているから、ユーロ/米ドルの切り返しは、少なくとも来年(2019年)前半は継続しやすく、その結果、ユーロ/円をはじめ、主要クロス値の一段高が有力視される。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 週足)

最終的には、ユーロ/米ドルは2019年6月高値1.1414ドルまでいったん戻すとみるから、ユーロ/円も早晩、2019年3月高値の127.50円をブレイクし、2018年9月高値133.15円への道筋を拓くだろう。

リスクオンの継続は、米ドル/円よりむしろクロス円の上昇の方をより促進するから、少なくとも来年(2020年)前半におけるクロス円の上値余地に期待したい。

市況はいかに。

本稿をもって今年(2019年)のコラムを終了させていただきます。読者の皆様、今年はお世話になりました。引き続き来年もよろしくお願いいたします。それでは、よいお年をお迎えください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)