為替市場では、米ドルがすべての通貨に対して一進一退を繰り返しており、こう着状態になっている。ドルインデックスを見ると、5月安値から「トライアングル」のパターン内の変動にとどまってまり、煮詰まり感が強くなってきている。

今夜、7月8日(金)に6月分の米国雇用統計が発表されるが、これによって局面が打開されるといった期待感はマーケットで強いが、本格的なブレイクが確認されるまでは、トレンドレスの状況が続く可能性は高い。

■ポルトガルの格下げが意味するところは大きい

ユーロサイドでは、ギリシャ問題は一段落したものの、今度は格付け会社のムーディーズがポルトガル国債の格付けを4段階引き下げたことから、「ユーロ売り」が再燃している。

7月7日(木)に、ECB(欧州中央銀行)が市場予想どおりに利上げを決定したが、それにもかかわらず、マーケットは「ユーロ売り」に反応した。「ポルトガル・ショック」に備えようとする動きは鮮明だ。

これらの状況を受けて、ECBは資金供給オペの担保として、ポルトガル国債の最低信用格付け基準の適用を停止せざるを得なくなった。理事会後の会見で、トリシェ総裁がその方針を示している。

EU(欧州連合)からすれば、ギリシャ問題をようやくかたづけたところで、ムーディーズの「不意撃ち」に遭遇したというところだろう。EUの幹部が怒り心頭となっていることは、容易に想像できる。

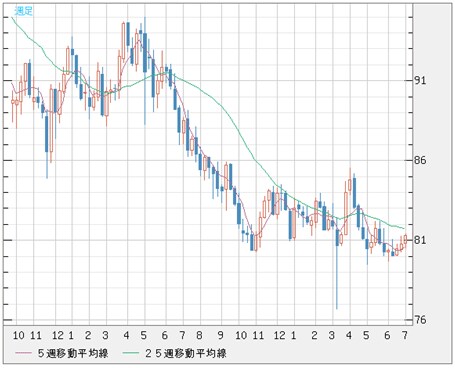

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

特に、ポルトガル国債が「ジャンク(投機的)級」に格下げされたことで、ECBの内規に抵触する恐れが浮上したことが問題だ。実際、ECBには「最低信用格付けに満たない国債は資金供給オペの担保資産として認めない」という内規がある。

ECB理事会後のトリシェ総裁の発言は、その規定を破ってまでもポルトガルを支援するということを意味しており、発言後にユーロの買い戻しが見られたというのは当然の成り行きだ。

それでも、マーケットで「ユーロ売り」がいつ再開されてもおかしくない状況が、なお続いていると筆者は見ている。

ムーディーズの今回の決定はかなり重い。ギリシャ支援は最終的に失敗し、危機がポルトガルやスペインに蔓延するといった見方を示しているようなものだからだ。ECBが利上げを続けるとしても、ユーロのアタマは重いだろう。

それどころが、ソブリン(国家に対する信用)危機が拡大すればするほど、ECBによる利上げはプラスではなく、マイナス材料として「ユーロ売り」をもたらす可能性さえある。

■なぜ、このタイミングでポルトガルは格下げされたのか?

ポルトガルの格下げがなかったとしても、機関投資家の多くはユーロのソブリン危機の拡大を警戒しており、EUによる救済が最終的に失敗に終わると見ている市場関係者も少なくはない。

今回の決定は、有力格付け会社のムーディーズが、このような懸念を「公式に」表明したということだから、そのインパクトは大きい。

だからこそ、EUの幹部はムーディーズの動機が疑わしいと糾弾し、EUに対する「経済テロ行為」とさえ非難しているのだ。

だが、EUは激しくムーディーズを批判しているが、ユーロ圏に有力な格付け会社がなく、アングロサクソン系の会社に「格付け」を独占されていることが、根本的な問題なのである。

皮肉にも、ECB自身が格付け会社の基準を採用して、貸し出しや資金オペの担保資産査定に使っているのだから、格付け会社の存在意義や格付けの有用性を根本から否定することはできない。

今回の件もあり、EUは新たな格付け会社の規制案と自らの格付け制度の創出を誓っているが、一朝一夕にできるものではないだろう。

筆者は、今回のムーディーズの決定は正しいと思っている。しかし、発表のタイミングは疑わしい。

そのように思うのは、ユーロのソブリンリスク(国家に対する信用リスク)が拡大すればするほど、米国債には有利に働くからである。ムーディーズの「奇襲」に米国政府の影が見え隠れしていると言える。

■米国がユーロの危機をあおっている!? そのワケは?

皆さんもご存知のように、米国の「QE2(量的緩和策第2弾)」は計画どおりに終了し、足元の米国の債務上限引き上げ問題もあって、米国債の暴落リスクがマーケットでささやかれている。

つまり、米国のソブリン危機が高まっているため、自らの危機を救うために、米国はユーロの危機をあおる必要があるのだ。

言い変えれば、ユーロのソブリン危機の一段拡大によってリスク回避型の資金を米国へ流入させるために、ムーディーズが「奇襲」をかけたということだ。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

IMF(国際通貨基金)のデータによると、外債発行量の多い上位10カ国は、米国、ユーロ圏の7カ国、日本、オーストラリアである。この10カ国が発行する外債は世界全体の83.8%に相当し、ユーロ圏の7カ国で45%のシェアを有している。

つまり、米国の32%と比べると、ユーロ圏の7カ国のほうが上回っており、いかに莫大であるかは一目瞭然だ。米国にとって、まさに「そこにある脅威」である。

世界の資金量は限られており、ユーロ圏への資金流入は米国からの資金流出を意味する。従って、ギリシャ危機を封じ込めるよりも、ギリシャ危機をポルトガルやスペインの危機へと伝染させたほうが、米国債にとっては有利なのだ。

ユーロのソブリン危機が拡大すればするほど、米国のソブリン危機が起こるリスクは小さくなるというロジックでなる。

■今年後半はユーロのソブリン危機の再燃を覚悟すべき

もちろん、このような見方は筆者の「独断」と「偏見」である。

しかし、足元の米国債の危機を救うには、このようなロジックで物事を推進することが考えられる。そして、ムーディーズなどの格付け会社がその先兵として、「世界ソブリン戦争」の先陣を切った可能性は否定できない。

ユーロどころか、中国でさえも地方債務の大きさを理由に、格付け会社と一部のヘッジファンドが「中国ソブリン危機」のシナリオを練っていると言われている。これは「世界ソブリン戦争」前夜の様相を示していると言えるだろう。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 週足)

結論から申し上げると、「世界ソブリン戦争」に勝つのは米国である確率はかなり高い。当面は米国のソブリン危機が発生する確率は低いと思っている。

米国のソブリン危機も、中国のソブリン危機も、いずれも避けられないとは見ているものの、それらは時期尚早の上、順番も違ってくるので、今年後半はユーロのソブリン危機の再燃を覚悟すべきである。

その根拠は、ユーロサイドと米国サイドで、それぞれ3つある。

ユーロサイドでは、債務再融資の支援、ギリシャ危機が他国に蔓延する可能性、そして、ユーロ圏の大国への蔓延である。

一方の米国サイドでは、債務上限引き上げ問題、「QE2」終了後の問題、そして、「QE2」と米国の長期国債(10年もの国債)利回りの関係である。その詳説は、また次回に!

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 週足)

以上をまとめると、ユーロが「世界ソブリン戦争」に負ける可能性は高い。よって、現在が「ユーロ高」の最終局面であるといった蓋然性も高まる。

それに対して、米国は「世界ソブリン戦争」に勝つために、もはや「米ドル安」を放置できなくなる。だから、米ドルは底堅く推移するだろうと予測する。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)