■ドルインデックスとユーロ/ドルに見られるダイバージェンス

為替マーケットは一進一退の様子を深めているものの、先週、8月3日(金)からの基調を保っていると思う。8月3日(金)発表の米雇用統計を受け、ドルインデックスは大きく反落、7月24日(火)高値を起点とした調整ムードが続いているとみる。

もっとも、常に指摘してきたように、イベントの材料と関係なく、テクニカルの視点では米ドル全体が買われすぎで、ユーロなど外貨は売られすぎであった。

ドルインデックスとユーロ/米ドルの日足を例として取り上げよう。ごく単純な見方だが、以下のチャートのとおり、値動きとオシレーター系指標のダイバージェンスを考えると、足元の市況は当然の結果ではないかと思う。

(出所:米国FXCM)

(出所:米国FXCM)

したがって、先週の米雇用統計がどうあれ、基本的にはしばらくドルインデックスの反落、またはユーロ/米ドルのリバウンドが続くとみていた。そして実際、結果はそのとおりであった。

■米雇用統計が良かったのになぜ米ドルは売られたのか?

一方、単純なファンダメンタルズの視点からすれば、8月3日(金)発表の米雇用統計で、米国の新規雇用が予想以上に好調だったことを受け、本来、「米ドル買い・ユーロなどの外貨売り」となるはずだ。

なのに、なぜ米ドル全体は売られ、ユーロは逆に買われたのだろうか?

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 4時間足)

この「ナゾ」を解くには、前記のテクニカル的な理由以外に、「リスクオン/オフ」が重要なキーワードとなってくる。

米雇用統計の好調は株価の上昇と相まって、リスクオフのムードを改善させ、リスクオンの環境を作り出しつつある。だから、ここまで続いてきたリスク回避型の米ドル買いが一服したのである。

このような解釈はどちらかというと従来どおりのロジックであるから、間違いはないだろう。

しかし、それだけでは単純すぎる。

■何となくECBの本意を悟ったマーケットの反応

マーケットの反応を見ると、市場関係者たちがドラギECB(欧州中央銀行)総裁の発言を吟味し、何となくECBの本意を悟り、一段とリスクオンのムードに傾いたことが隠れた背景ではないかと思う。

この部分については前回のコラムでも説明したが、ECBが大胆な政策をとり、量的緩和策を押し進める方向ではないかと思われるだけに、やはり看過できない。

【参考記事】

●ドラギ総裁にマーケットは失望したが、ECBは大胆な政策を準備しているとみる(8月3日、陳満咲杜)

ECBはこれまでもスペインやイタリアなどの国債を購入してきたが、あまり効果が出ていないことが最近のスペイン国債危機でよくわかる。

ECBの国債買い入れ自体がいわゆる不胎化した上でのものだったから、国債買い入れの不発も当然な成り行きだと思われる節がある。

また、ECBはFRB(米連邦準備制度理事会)やBOE(イングランド銀行[英国の中央銀行])のようなQE、すなわち、量的緩和はやらないと常に言ってきた。

しかし、危機が深まるなか、7月26日(木)のドラギ総裁発言以降、ECBのスタンス転換があるのではないかとマーケット関係者たちは意識し始めるようになった。

【参考記事】

●ドラギ総裁発言でユーロが激しく上昇! 平凡な発言内容になぜ激しく反応した?(7月27日、陳満咲杜)

ユーロの上昇はこういった市場センチメントの表れであろう。

■ECBの量的緩和期待はなぜユーロを押し上げるのか?

言い換えれば、以下の2点が非常に重要なポイントだ。

まず、「非不胎化」の国債買い入れはQE(量的緩和)そのものであることをマーケットは認識している。

次に、量的緩和に対する期待は少なくとも短中期スパンではユーロを押し下げるのではなく、押し上げることになる。

一見矛盾しているように聞こえるが、FRBの量的緩和期待が米ドルを押し下げることに対して、ECBの量的緩和期待はユーロを押し下げるのではなく逆に押し上げ、これは米ドルの下げにつながるから、結果はいっしょだ。

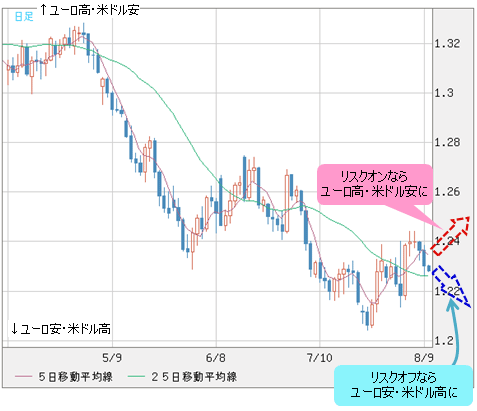

こういった矛盾を解くのは、やはり市場センチメントにあろう。株式市場のパフォーマンスとリンクして、結局、リスクオンに寄与する動きがあれば、ユーロ高・米ドル安となり、反面、リスクオフのムードが高ければ高いほど、ユーロ安・米ドル高が進むことになる。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

ECBが量的緩和を行えば、紙幣を刷ってばらまくといった意味合いでは本来、ユーロの価値は押し下げられるはずだ。

しかし、ECBが思い切って国債の買い入れを実施して、国債市場の安定に寄与すれば、EU(欧州連合)ソブリン危機の一服で、リスクオンのムードに転換しやすく、ユーロは上がりやすいという理屈になる。

実際、ドラギ総裁の発言後、スペインの2年物国債の利回りは大きく下がっている。短期国債利回りの低下をもって、長期国債利回りの上昇をけん制しようとするECBの思惑も浮上しており、実際、これは成功しそうな雰囲気だ。

したがって、少なくとも短中期スパンでは、ECBの量的緩和はユーロを押し下げるのではなく、逆に押し上げる原因となるから、量的緩和の影響を教科書どおりに解釈すると、ヤケドする恐れがある。注意が必要だろう。

ECBに対する前述の思惑が存在する以上、ユーロのリバウンドは続くのではないかと思う。

■薄商いだからこそ、ユーロクロスのリバウンドに注意!

ただし、夏場に入っている為替相場は総じて動意薄のため、足元のマーケットの動きのように、一進一退の状況が続くのではないかとみる。

とはいえ、薄商いだからこそ、以下の2点を注意しておきたい。

(1)いわゆるユーロキャリートレードで、ユーロが大きく売られたユーロクロス(ユーロと米ドル以外の通貨との通貨ペア)は場合によってはリバウンドして、上値を拡大させる可能性がある。このような動きは特にユーロ/豪ドル、ユーロ/NZドル、ユーロ/加ドルがメインになるだろう。

(2)ユーロクロスの上昇はユーロ/米ドルの上昇をもたらす。しかし、「夏の呪い」があれば、逆のケースになりかねないこと。

【参考記事】

●マーケットの大惨事は夏に発生しやすい。2012年は「夏場の呪い」があるのか?(7月20日、陳満咲杜)

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ VS 世界の通貨 日足)

市況は如何に。

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)