2018年7月、SEC(米国証券取引委員会)がビットコインETF(上場型投資信託)の上場申請を却下したというニュースが伝わりました。

これを受けて、一時ビットコイン価格が急落したこともあり、再びビットコインETFの注目度が高まっています。2017年にも注目を集めたビットコインETF。なぜSECは上場申請を却下したのか? ビットコインETFの問題点は何なのか? 今回は、米国在住の広瀬隆雄さんに、詳しい解説と今後の展望についてご寄稿いただきました(ザイFX!編集部)。

最近のビットコイン価格は、もっぱらビットコインETF(上場型投資信託)認可の思惑で動いています。そこで、今回はこれについて解説します。

■ウィンクルボス・ビットコイン・トラストが却下された

2018年7月27日(金)、ビットコインETFの1つであるウィンクルボス・ビットコイン・トラストの上場申請が、SEC(米国証券取引委員会)から却下されました。

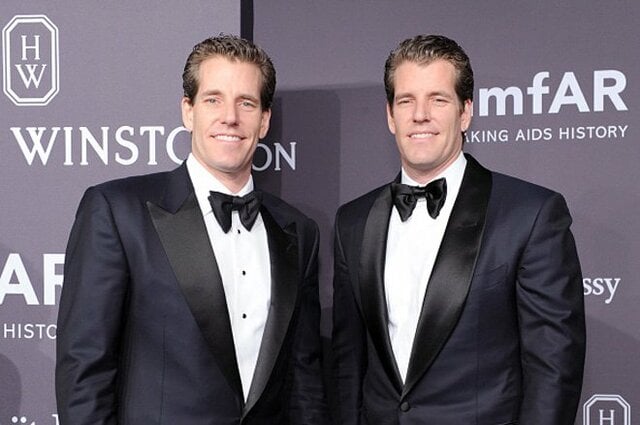

ウィンクルボスというのは、キャメロン・ウィンクルボス、ならびにタイラー・ウィンクルボスという、双子の兄弟を指します。

彼らはハーバード大学時代に、フェイスブックの共同創業者兼会長兼CEOであるマーク・ザッカーバーグ氏と面識があり、「フェイスブックは我々のソーシャル・ネットワークのアイデアをパクったものだ」として同社を訴え、示談で6500万ドルを受け取りました。

このいきさつは、映画『ソーシャル・ネットワーク』でも、いささかコミカルに描かれており、ウィンクルボス兄弟はちょっとしたセレブになっています。

フェイスブックの基となるコミュニティサイトを立案したと言われているウィンクルボス兄弟。世界の仮想通貨長者ランキングでは2018年2月時点で4位となり、保有するビットコインは10億ドルを超えているそう。早くからビットコインETFの上場に取り組んできたことでも知られている (C) Craig Barritt/Getty Images

その後、ウィンクルボス兄弟はビットコインに投資しました。これは、現在の時価総額で、10億ドルを超えるポジションになっているそうです。彼らは早くから、ビットコインETFの上場に取り組んできました。

【参考記事】

●噂の仮想通貨勉強会にザイFX!が潜入。ビットコインETFは認可されず一時暴落!

■SECが上場申請を却下した理由は?

今回、SECがウィンクルボス・ビットコイン・トラストの上場申請を却下した理由は、「不正や価格操縦を防ぎ、投資家や大衆の利害を守るしくみが完備されてない」からです。

ウィンクルボス・ビットコイン・トラストは、「Bats BZXエクスチェンジ」と呼ばれる証券取引所に上場される予定でした。この上場先が「要件を満たしていない」と判断されたのです。

そこで、「Bats BZXエクスチェンジって、一体、なに?」ということを説明します。

Bats BZXエクスチェンジは、NYSE(ニューヨーク証券取引所)、ナスダックなどと同じ、米連邦政府公認の証券取引所です。現在は、デリバティブ取引所、CBOE(シカゴ・オプション取引所)の子会社となっています。

■上場予定先の取引所・Bats BZXエクスチェンジにも問題あり!?

Bats BZXエクスチェンジでの売買成立情報は、いわゆるブロード・テープと呼ばれる、我々が普段目にする株価情報にも配信されます。

また、NYSEやナスダックと同様、企業が資金調達する際に、IPO(新規株式公開)をすることもできる市場となっています。

ただ、実際問題として、大半のアメリカ企業はIPOをするとき、NYSEかナスダックを上場先として選びます。

つまり、Bats BZXエクスチェンジそのものが、IPOの実績が不十分なのです。

それに加えて、Bats BZXエクスチェンジは、市場監視のための情報交換の規約が未整備です。

またSECは、ビットコインETFのマーケットメーカーだけがトレードの詳細情報を見ることができるようになっているのは、不十分だと指摘しました。

Bats BZXエクスチェンジでの取引高が、ETFのクリエイションならびにリデンプションの円滑な実施の妨げになるリスクも指摘されました。

ここで言うクリエイションとは、「ビットコインを担保にETFという一種の引換券を発行する作業」を指し、リデンプションとは逆に、「引換券をビットコインに換金する作業」を指します。

これら一連の作業がサクサクできることが、ビットコインとETFの価格乖離を最小限に抑えるためにはとても重要なのです。

■ビットコインETF実現には、業界全体としての仕切り直しが必要

さらにSECは、「パブリック・ブロックチェーンは匿名なので、トレーダーのアイデンティティーを特定することが困難であり、口座数やトレード頻度を把握するのが難しい。その状況下では、不正や価格操作をモニターしにくい」としています。

以上が上場申請却下の経緯ですが、SECは「今回の判断はビットコインのイノベーションそのものや存在意義を問題にしているのではなく、あくまでもETFの設計上の至らない点を指摘している」と述べています。

つまり、今回は却下したけれど、将来、ETFの設計が改良されれば、認可する可能性も残したというわけです。

なお、ウィンクルボス・ビットコイン・トラストは、これまでに上場申請された数々のビットコインETFの1つに過ぎません。他の申請も、大部分は却下されています。いまだにSECから判断を示されていない「待機中」のビットコインETFも、あまり有望なものは残っていません。

つまり、ビットコインETFの夢を実現させるには、業界全体として仕切り直しが必要になっているのです。

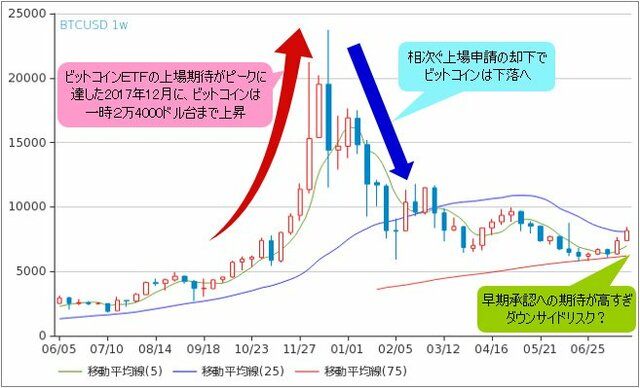

■ビットコイン価格とビットコインETF承認の関係について

ウィンクルボス・ビットコイン・トラストがSECから上場申請を却下されたというニュースを受けて、ビットコイン(BTC)価格は一時、8000ドル割れまで下がりました(※)。

(※編集部注:その後、ビットコイン/米ドルは8000ドルを回復したものの、2018年8月1日(水)時点では7500ドルを割り込む場面も見られた)

(リアルタイムチャートはこちら → 仮想通貨リアルタイムチャート:ビットコイン/米ドル(BTC/USD) 4時間足)

2017年10月に、「ビットコインETFが近く承認されるかも知れない」ということが投資家の間で囁かれ始めたとき、全仮想通貨の時価総額に占めるビットコインの時価総額の比率は49%でした。その期待がピークに達した2017年12月には、この比率は64%に達しました。

【参考記事】

●ビットコイン先物上場!ビットコインETF上場なら大量の機関投資家マネーが流れ込む!?

しかしその後、相次いでビットコインETFの上場申請が却下されたことで、同比率は33%まで下がりました。2018年5月に再び、「もしかしたら、今度こそビットコインETFが承認されるかも」ということが言われ始めたときの比率は36%でした。現在の比率は、48%へ上がってきています。

(出所:coinmarketcap)

つまり、全仮想通貨の時価総額に占めるビットコインの時価総額の比率を見ることで、市場参加者がビットコインETFの上場承認に、どれだけ期待を寄せているかを知ることができるのです。

【参考記事】

●噂の仮想通貨勉強会にザイFX!が潜入。ビットコインETFは認可されず一時暴落!

現在は、ややビットコインETFの早期承認に対する市場の期待が高過ぎるように思います。言い直せば、ビットコイン価格にはダウンサイドのリスクがあるということです。

(リアルタイムチャートはこちら → 仮想通貨リアルタイムチャート:ビットコイン/米ドル(BTC/USD) 週足)

■巨大資金を運用する機関投資家は仮想通貨に投資していない

そもそも、なぜ投資家はビットコインETFに、これほど執心しているのでしょうか?

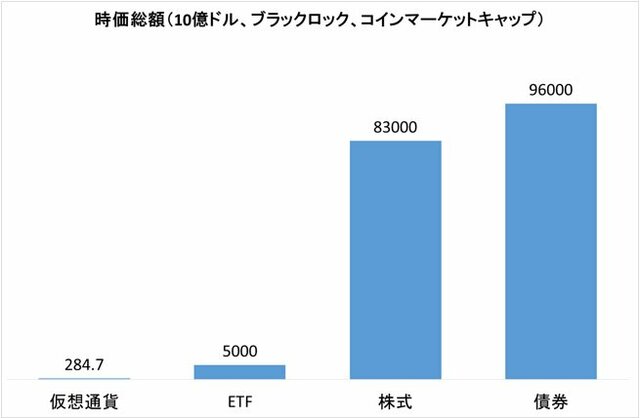

その理由は、現在の仮想通貨は一部の個人の仮想通貨ファンだけが保有しているに過ぎず、大半の投資家、とりわけ株式や債券を大量に保有している機関投資家は参戦していないからです。

下の図は、ビットコインを含む仮想通貨全体の時価総額をETFの市場規模、さらに株式と債券の時価総額と比較したものです。

※執筆者作成

現代ポートフォリオ理論(MPT)の観点から考えると、資産のごく一部、たとえばポートフォリオの1%程度を「毛色の違った動きをする資産」に投資すると、ポートフォリオのリスク修正後のリターンの向上に寄与することが多いということが知られています。

仮想通貨は株式、債券、ゴールドの動きと、あまり相関していません。相関性がないということは、それをポートフォリオにちょっぴり「隠し味程度」に加えることで、そのポートフォリオをピリリと引き締まったものにする効果が出やすいことを意味します。

したがって、いずれ機関投資家が自分の運用資産の1%程度を仮想通貨に振り向けるということは、けっして極端なシナリオではないのです。

【参考記事】

●ビットコイン先物上場!ビットコインETF上場なら大量の機関投資家マネーが流れ込む!?(2017年12月19日、広瀬隆雄)

■仮想通貨特有のカストディー問題って?

しかし、機関投資家が仮想通貨を買うには、いまだに大きな障害があります。たとえば、仮想通貨のカストディー・サービスは、未だ端緒についたばかりで、機関投資家から信頼を獲得していません。

カストディー・サービスは、主に信託銀行などが提供しているサービスで、ファンドマネージャーの指示に従って株券を受け入れ、安全に保管するような「金庫番」の仕事です。

普通、仮想通貨を買った場合、その注文を出した本人と仮想通貨の所有権の帰属は同一です。これは当たり前のことですが、そもそも機関投資家の仕事というものが「ひとさまのおカネを預かり、運用する」という事である以上、運用権と所有権は明快に区分されなければいけないのです。

しかし、今の仮想通貨のインフラストラクチャ(しくみ、基盤)で、もし機関投資家が受益者から預かったお金で仮想通貨を買うと、ファンドマネージャーの送金アドレスに仮想通貨が振り込まれるので、「どんぶり勘定」になってしまう恐れがあるのです。

■機関投資家が抱えるリスクとは? でもETFなら…

投資家はヘッジファンドにお金を預ける場合、「プライム・ブローカーは、どこを起用していますか?」という質問をぶつけるのが普通です。

プライム・ブローカーとは、株や債券などのトレードを執行するだけでなく、ヘッジファンドに代わって買い付けた株券や現金などを保管する「金庫」の仕事もしているような証券会社を指します。

どんなに腕のいいヘッジファンドの運用担当者がいたとしても、プライム・ブローカーがショボければ、おカネを預ける側としては大いに不安になります。

だから、普段そのヘッジファンドが使っているプライム・ブローカーに、仮想通貨のカストディー・サービスの能力がなければ、別に信託銀行を指名する必要が出てきます。

当然、お客さん1人1人にその旨を説明して回り、了解を取り付ける必要が出ます。

顧客は自分の資産の預かり先の変更には特に敏感ですから、「そんなに面倒なら、もうお前にはおカネを預けない!」という感じで、顧客が離反するリスクすらあるのです。

大多数の機関投資家は、「顧客を失うリスクまで冒して、仮想通貨に投資したくない」と考えています。

しかし、ETFなら機関投資家が現在使っているプライム・ブローカーや信託銀行を変更せずとも、直ぐに買うことができます。

なぜなら、ETFは「株のようなもの」なので、トレードや受け渡しは株とまったく同じ手順で行われるからです。

ビットコインETFが承認されたら、せきを切ったように機関投資家の資金が仮想通貨に流れ込むと予想されている理由はここにあるのです。

■考慮中のビットコインETFが認可される可能性は低い

ただ、現在、申請済でいまだSECから却下されていない「考慮中」のビットコインETFは、いずれも理想からはほど遠い商品設計のETFです。

したがって、それらのビットコインETFが、SECの承認を取り付ける可能性はかなり低いと思います。

冒頭でも書いたとおり、今は運用業界全体がビットコインETFという商品に関し、もう一度、白紙の状態に立ち戻って考え直すべき局面に来ていると思います。

■ビットコインETFの承認前に片付けなければいけないこと

これは直接ビットコインETFとは関係ないのですが、物事の順序から言ってまず、大きなICO(※)の詐欺事件で投資家が損を被るなどのニュースが出る必要があるのではないか?と、私は考えています。

(編集部注:ICO(Inicial Coin Offering)とは、簡単に言うと株式市場におけるIPOの仮想通貨版のようなもの。企業などが独自の仮想通貨を発行し、それを不特定多数の投資家に取得させることで対価を得て資金調達すること)

【参考記事】

●「ICO」とは? 「IPO」と何がどう違うの? テックビューロ発、「COMSA」のしくみは?

なぜなら、仮想通貨界には「なぜSECなどが我々のやっていることに口出しするの?」という、「SEC迷惑論」がはびこっており、SECの権限の及ぶ範囲に関しても喧々諤々の議論があるからです。

実際に投資家が詐欺事件で騙されれば、「ああ、法律が無ければ、騙し取られたおカネを取り返す法的な措置すらも講じることができないし、騙した連中を捕まえる事すらできないのだな」ということを痛感すると思います。

これは、たとえば「コインチェックにおけるNEM盗難事件」が起きて、初めて金融庁の指導の重要さが痛感されたのと似ています。

【参考記事】

●コインチェック事件は全額返金で一転解決!? 消えた580億円分の仮想通貨NEMどうなる?

●コインチェックから流出したNEMはその後、どうなった? 犯人は日本人の可能性も!?

SECの権限の及ぶ領域に関する議論は、ビットコインETFの承認の議論よりも一回り大きい「枠組み」の議論です。それがスッキリするまでは、ビットコインETFが承認されることで、なし崩し的に年金や投資信託などの我々のライフプランの設計にとって重要な資金を巻き込むべきではないのです。

■イーサリアムなど、その他の仮想通貨ETFの現状は?

なお、イーサリアムやその他の仮想通貨に関しても「ETFを出してほしい」という期待があります。

しかし、ビットコインに比べてイーサリアムをはじめとするその他の仮想通貨の法的な立ち位置(つまり、有価証券か、それともコモディティーか? というような議論)は、ずっと不明瞭です。

また、出来高の面からも、ビットコインよりさらに取引が閑散なので、冒頭で述べたようなトレードを巡る問題は、ビットコインの場合より、さらに輪をかけて厳しいのです。

(出所:coinmarketcap)

したがって、それらのETFが近いうちに登場する可能性は、今のところはとても低いと思われます(※)。

(※個人投資家が参加できない私募ベースで募集され、1年のロックアップ期間を終えてOTC Marketsと呼ばれる私設の株式市場で店頭取引されている商品は既に存在します)

■ビットコイン価格を左右する材料はETFの承認だが、道のりはまだ遠い

今年(2018年)のビットコイン価格を左右するもっとも重要な材料は、ビットコインETFの承認です。

しかしご紹介したように、先日、ウィンクルボス兄弟のビットコインETFがSECから却下された例に見るように、その道は険しいです。

ただ、ビットコインETFそのものが「死んだ」というわけではありません。

また、ひとたびそれが承認されれば、せきを切ったように機関投資家のマネーが殺到し、仮想通貨市場全体が活性化する可能性も残っています。

ただ、ビットコインETFの承認には、長い月日を要すると覚悟した方がいいと思います。

(編集担当:ザイFX!編集部・堀之内智)

【参考コンテンツ】

●ビットコイン・仮想通貨の取引所/販売所を比較。取引コストが安いのはどこ?

●「ビットコイン・仮想通貨のFX」ができる取引所を比較。上昇も下落も収益チャンスに

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)