■戦後最悪の景気後退ゆえに戦後最大の緩和策でV字回復

問題は、ここから一本調子に高値トライとなるかどうかだ。これについては正直に申し上げると、わからない。より正確な表現をすれば、わかる者はいないと思う。

しかし、このまま一本調子のV字反騰で高値更新を果たすか、それとも2番底、3番底を経て紆余曲折しながら高値トライを果たすかはわからなくても、これから高値更新されることだけは有力であり、目先、その蓋然性はさらに高まっているとみる。

要するに、コロナショックは株式市場の暴落をもたらしたが、戦後最悪の景気後退ももたらし、それによってFRB(米連邦準備制度理事会)をはじめとする世界主要中銀は戦後最大の緩和策を打ち出すことになった。その恩恵を受けて、株式市場はV字回復するのが当然の成り行きとなる。

景気の現状が悪ければ悪いほど緩和策の継続やもう一段の拡大、また、力強い大型財政出動の緊急性が高まるという状況の中で、不景気の株高は当面継続しやすく、また、コロナショック前の高値に戻る余地が十分あると思われる。

戦後最悪の不況が戦後最強の株式市場のV字回復をもたらす、という理屈を納得するには、相場の「理外の理」を理解しなければならないが、相場の内部構造が高値更新の蓋然性を示している以上、冷静に見つめていきたい。

■「2番底形成」のシナリオの方がより現実的か

戦後最強のV字回復を果たしている株式相場のパフォーマンスはすばらしいが、忘れてはいけないもう1つの視点がある。

それは、今のV字回復はあくまでコロナショックで暴落に暴落を重ねてきた急落に対する反動や反騰である、ということだ。ゆえに、現在の状況は「リスクオフのオフ」とは言えるものの、本格的なリスクオンの環境にまだほど遠いかとも思う。

だから、このまま一本調子に上昇して高値を取っていく可能性を完全に否定はできないが、やはり、2番底の形成など試練を経てから上値再トライ、といったシナリオの方がより現実的ではないかと思っている。

■米ドル全体の強さがしばらく維持されるはず

同じ意味や視点をもって、為替市場におけるシナリオも検証される。

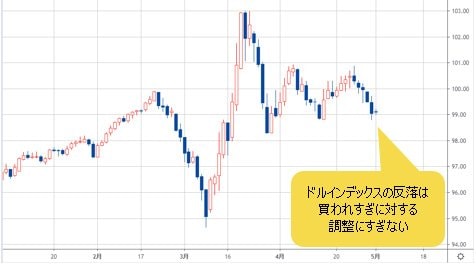

今は本格的なリスクオンの状況ではないから、米ドル全体の強さがしばらく維持されるはずだ。以前の「恐怖の米ドル買い」でドルインデックスは買われすぎたから、目先を含め、この買われすぎに対する調整という位置付けで反落しているが、ベア(下落)基調への転換という状況にはほど遠い。

(出所:TradingView)

換言すれば、米ドル全体の強気基調がなお維持され、目先、スピード調整の段階にあることが非常に重要なポイントとなってくる。株式市場の力強い反騰があったからと言って、「『恐怖の米ドル買い』がなくなったところで米ドル売りのトレンドに転換した」というロジックは短絡すぎるといえる。

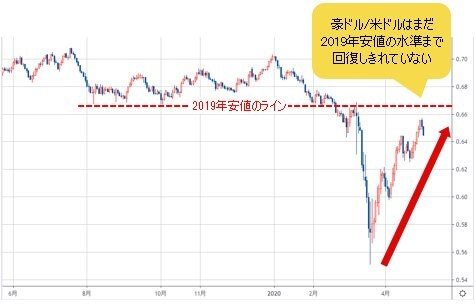

■豪ドルの反騰が大きいのは売られすぎが深刻だったから

主要外貨のうち、ユーロに比べ、豪ドルや英ポンドのリバウンドが鮮明である。

豪ドル/米ドル、豪ドル/円ともに大きな切り返しを果たしているから、「中国生産活動の再開に好感」など後付けの理由で解釈するコメントも多いが、本当のところは、コロナショックで豪ドルが大きく売られ、売られすぎの度合いが深刻だったから、直近まで続くリバウンドも大きかったにすぎない。

実際、大きくリバウンドしてきたにもかかわらず、豪ドル/円はやっと昨年(2019年)安値の水準をいったん回復し、豪ドル/米ドルは昨年(2019年)安値までなお回復しきれていないので、過大評価すべきではないことも明らかだ。

(出所:TradingView)

(出所:TradingView)

要するに、米ドル全体のスピード調整は、コロナショックで最も売られた外貨に対して最も進み、逆にそうでない外貨に対して米ドルは保ち合いの状況を保っており、米ドル/円はその代表格である。米ドル/円はしばらく値幅限定の中段保ち合いが続くと思われる。

そのあたりの検証はまた次回、市況はいかに。

![ゴールデンウェイ・ジャパン(旧FXトレード・フィナンシャル)[FXTF MT4]](/mwimgs/c/d/-/img_cd98e6e3c5536d82df488524d85d929d47416.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)