![FXの積立サービスおすすめ比較[2026年最新版]](https://zaifx.ismcdn.jp/mwimgs/1/4/640w/img_14df26d2381b1be3c3f925e65ff87d2d20635.png)

「積立FX」は、FX専業会社のSBI FXトレードが提供する「FXの積立サービス」。年に2回、一定期間中の保有ポジションの残高に応じてジャンボ宝くじがもらえることから、「ジャンボ宝くじ付きつみたて外貨」の愛称でも親しまれています。

この記事では、「積立FX」で取引できる通貨(外貨)の種類や設定できるレバレッジ、スプレッド(取引コスト)やスワップポイント(金利)に加え、自動で外貨を買い付けてくれる定期購入を利用した際の購入頻度や購入タイミングなどのサービス概要、口座開設の方法などについて解説します(※本記事は特別に記載のあるものを除き、公開日時点のデータをもとに作成しています)。

【※関連記事はこちら!】

⇒「FXの積立サービス」とは? 特徴やメリット・デメリットを紹介し、外貨預金や通常のFXとコストや金利収益を比較! おすすめできる人・おすすめできない人も解説!

| ■積立FX(SBI FXトレード)の特徴 |

| ●定期購入のスプレッドが非常に狭く、コストを抑えた自動積み立てができる ●保有するポジションの残高に応じて年に2回、宝くじをもらえるサービスがある ●スワップポイントを自動で「再投資」してくれるので、複利効果が期待できる |

| ■積立FX(SBI FXトレード)で実施中のプログラム |

| ①保有外貨の数量に応じてジャンボ宝くじをプレゼント(終了日:未定) |

| 保有外貨の円貨換算で200万円を一口として、保有額に応じて年に2回、ジャンボ宝くじ(一口10枚)をプレゼント |

| ②【特別企画】「つみたて外貨」全通貨のスワップポイント引き上げ! |

| 「つみたて外貨」におけるスワップポイントを一律5%、トルコリラ、メキシコペソ、南アフリカランドはさらに15%追加し、最大で20%増額中 |

■ 積立FXで購入できる外貨の種類と設定可能なレバレッジ

■ 積立FXと外貨預金の取引コスト(取引手数料)を比較

■ 積立FXと外貨預金の金利収益を比較

- スワップポイントを再投資する複利運用が可能

■ 自動で外貨を購入してくれる「定期購入」のやり方を詳しく解説

- 購入頻度は毎月・毎週・毎日の3パターン

- 投資する金額もしくは購入する外貨の量を指定できる

■ 「随時購入」で好きなときに外貨を購入することも可能

- 売却は「売却申込」画面から。価格を指定した売却もできる

■ 積立FXのロスカットとレバレッジ判定(証拠金規制)

■ 積立FXの口座開設方法

■ 積立FXのまとめ

積立FXで購入できる外貨は全部で10種類。最大3倍、または

最大2倍のレバレッジを設定できる資金効率の良さも魅力!

| ■積立FXで購入できる外貨と設定できるレバレッジ | |

|---|---|

| 通貨名 | 設定できるレバレッジ |

| 米ドル(USD) | 1倍・2倍・3倍 |

| 英ポンド(GBP) | 1倍・2倍・3倍 |

| 豪ドル(AUD) | 1倍・2倍・3倍 |

| ニュージーランドドル(NZD) | 1倍・2倍・3倍 |

| カナダドル(CAD) | 1倍・2倍・3倍 |

| メキシコペソ(MXN) | 1倍・2倍・3倍 |

| 中国人民元(CNH) | 1倍・2倍 |

| 南アフリカランド(ZAR) | 1倍・2倍 |

| トルコリラ(TRY) | 1倍・2倍 |

| 香港ドル(HKD) | 1倍・2倍 |

「積立FX」では、米ドル(USD)、英ポンド(GBP)、豪ドル(AUD)、ニュージーランドドル(NZD)、カナダドル(CAD)、メキシコペソ(MXN)、中国人民元(CNH)、南アフリカランド(ZAR)、トルコリラ(TRY)、香港ドル(HKD)の10種類の外貨を購入できます。

すべての外貨を1通貨単位で購入できるため、外貨によっては数円程度の非常に少額の資金から始めることも可能です。設定した条件に沿って自動で外貨を積み立ててくれる「定期購入」の機能を利用すれば、手間をかけずに中長期的な資産形成を目指すこともできます。

また、米ドル、英ポンド、豪ドル、ニュージーランドドル、カナダドル、メキシコペソは最大3倍、中国人民元、南アフリカランド、トルコリラ、香港ドルは最大2倍のレバレッジをかけることができます。レバレッジは銀行の外貨預金にはない「FXの積立サービス」ならではの特徴で、レバレッジをかければその分、資金効率が向上します。

【※関連記事はこちら!】

⇒FXの「レバレッジ」とは?:FX初心者のための基礎知識入門

(出所:SBI FXトレード)

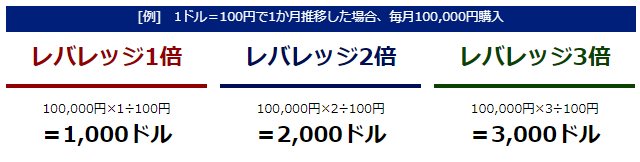

たとえば、3万円分の外貨を購入する際、レバレッジが2倍なら1万5000円、レバレッジが3倍なら1万円の資金で3万円分の外貨を購入できます。レバレッジの倍率分だけ同じ資金で購入できる外貨の量が増えるので、1000ドル分の外貨を購入できる資金でレバレッジが2倍なら2000ドル分、レバレッジが3倍なら3000ドル分を購入可能です。

(出所:SBI FXトレード)

ただし、レバレッジをかけると資金効率が向上する一方、比例して為替レートの変動によるリスクは大きくなります。なるべくリスクを抑えて安全に運用したい人は、レバレッジを1倍に設定して銀行の外貨預金と同じ感覚で取引するのがおすすめです。レバレッジが1倍でも、外貨預金よりもはるかに低コスト・高金利の運用ができるというメリットを享受できます。

「積立FX」以外にも、FXの積立サービスとしては外為どっとコムの「らくらくFX積立」がありますが、「らくらくFX積立」には香港ドルの取り扱いがありません。一方、「らくらくFX積立」では「積立FX」にないロシアルーブルを取り扱っていますが、本記事公開時点ではロシアルーブルの注文受け付けは停止中です。

【※関連記事はこちら!】

⇒らくらくFX積立(外為どっとコム)のメリットや特徴を紹介! コスト(手数料)や金利を外貨預金と徹底比較し、通常のFX取引との違いも解説!

積立FXは取引コストがとにかく安い! 一般的な銀行の外貨預金と

比較すると、数分の1のコストで購入できる外貨も!

「積立FX」は、スプレッドの狭さ(=取引コストの安さ)も魅力です。スプレッドとは、外貨を購入する(日本円を外貨に換える)ときの価格(ASK)と、外貨を売却する(購入した外貨を日本円に戻す)ときの価格(BID)の差のこと。外貨預金の取引手数料に相当するものですが、両者を比較した場合、「積立FX」のほうが圧倒的に低コストです。

| ■積立FXとメガバンク・大手ネット銀行の外貨預金のコストを比較(往復) | ||||

|---|---|---|---|---|

| 通貨名 | 積立FX | メガバンク | ネット銀行 | |

| 定期購入 | 随時購入 | |||

| 米ドル | 2.5銭 | 5銭 | 50銭 | 30銭 |

| 英ポンド | 15銭 | 30銭 | 1円 | 90銭 |

| 豪ドル | 10銭 | 20銭 | 1円 | 90銭 |

| ニュージーランドドル | 15銭 | 30銭 | 1円 | 90銭 |

| カナダドル | 15銭 | 30銭 | 取扱なし | 90銭 |

| メキシコペソ | 2.5銭 | 5銭 | 取扱なし | 取扱なし |

| 中国人民元 | 5銭 | 10銭 | 50銭 | 60銭 |

| 南アフリカランド | 2.5銭 | 5銭 | 50銭 | 40銭 |

| トルコリラ | 7.5銭 | 15銭 | 1円 | 取扱なし |

| 香港ドル | 2.5銭 | 5銭 | 取扱なし | 18銭 |

| ※調査日:2026年7月1日。外貨預金の取引手数料は、期間限定の優遇キャンペーンなどを除いた通常時の水準を掲載 ※メガバンク…比較対象がもっとも多く、3行の中で手数料がもっとも割安な三菱UFJ銀行の、インターネットバンキング経由でかかる手数料(テレフォンバンキング、インターネットバンキングでの外貨貯蓄預金「継続預入プラン」自動振替取引・外貨定期為替予約取引を除く) ※ネット銀行…オリコン顧客満足度ランキング「外貨預金 総合ランキング」で6年連続1位のソニー銀行の手数料 ※メガバンク・ネット銀行…期間限定の手数料優遇キャンペーンなどは考慮せず、通常時の外貨普通預金の手数料を掲載 |

||||

上の表のとおり、「積立FX」では自動で外貨を積み立ててくれる「定期購入」を利用したときと、任意のタイミングで外貨を購入する「随時購入」を利用したときで、適用されるスプレッドが異なります。「定期購入」のスプレッドは「随時購入」の半分なので、より一層コストを抑えた外貨の積み立てが可能です。

もっとも、「随時購入」でも米ドルは5銭、英ポンドは30銭など、外貨によっては大手メガバンクの数分の1のコストしかかかりません。

どちらを利用しても、外貨預金の取引手数料と比較すると非常に安いので、この運用にかかるコスト面の圧倒的な優位性だけでも、外貨預金の代わりに「積立FX」を活用する価値はあります。

金利収益をスワップポイントとして受け取れる。米ドルは年利

約3%超! メガバンクの外貨預金と比べて320倍以上もお得

「積立FX」はFXのサービスなので、外貨預金の利息に似た金利収益を「スワップポイント」として受け取ることができます。「積立FX」の各通貨のスワップポイントは、SBI FXトレードの通常のFX口座で付与される水準よりもよくなるタイミングもあり、外貨預金の利息と比べても圧倒的に高水準です。

【※関連記事はこちら!】

⇒FXのスワップポイント(スワップ金利)」とは?:FX初心者のための基礎知識入門

※適用レートは2026年6月最終営業日の終値に近い水準を採用

※積立FX…2026年6月の1日あたりのスワップポイント平均金額をもとに算出(金額は小数点以下を四捨五入、年利は小数点以下4桁を四捨五入。他も同様)

※メガバンク…本記事公開日時点で、3行の中で比較対象がもっとも多い三菱UFJ銀行の外貨普通預金に適用される水準を採用(金額は税引前)

※ネット銀行…オリコン顧客満足度ランキング「外貨預金 総合ランキング」で6年連続1位のソニー銀行の外貨普通預金に適用される、本記事公開日時点の水準(金額は税引前)

※適用レート・積立FXのスワップポイント・外貨預金の年利は変動するため、金額や年利は参考です

たとえば、直近の実績値をもとにした試算では、米ドルを「積立FX」で1万通貨購入した場合、1年間で5万2670円のスワップポイントを受け取ることができます。これは、年利で3.239%の金利収益です(1米ドル=162.59円で計算)。

メガバンクの外貨普通預金は0.010%と非常に低く、大手ネット銀行の外貨預金口座として人気のあるソニー銀行でも0.100%なので、「積立FX」はメガバンクと比較すると、320倍以上も金利収益の面で有利です。

また、「積立FX」では最大3倍までレバレッジをかけられます。米ドルなら、レバレッジ2倍でも年率6%超えの金利収益を得ることが可能です。レバレッジをかけた運用では、ある程度のリスクを考慮する必要もありますが、最大レバレッジが25倍の通常のFX取引よりは安心して取引できると思います。そのため、できるだけ積極的な運用を目指したい方は検討する価値があるでしょう。

スワップポイントを再投資した複利運用が可能。運用期間が長くなるほど、大きな収益機会が見込める!

「積立FX」では受け取ったスワップポイントを外貨へ「再投資」できるため、長期投資の醍醐味である「複利運用」が可能です。運用期間が長くなればなるほど、複利効果はどんどん高くなっていくので、より大きな収益機会も見込めるでしょう。

(出所:SBI FXトレード)

そのほか、月に一度の判定時にスワップポイント収益が1万円を超えていた場合、そのスワップポイント収益を実利益として確定させ、指定した金融機関の口座へ自動で振り込んでくれる機能もあります。

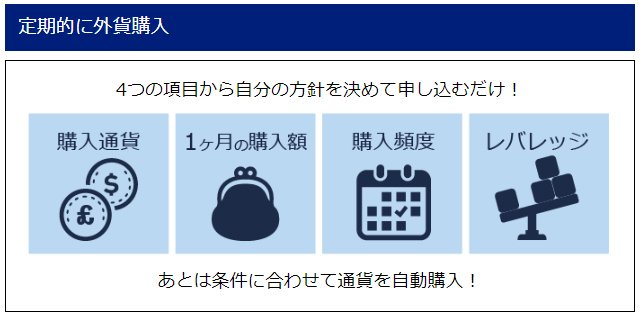

積立FXのやり方は? 定期購入は4つの項目を選択するだけ!

任意のタイミングで自由に購入・売却をすることも可能

「積立FX」で外貨を運用するなら、ユーザーが事前に設定した条件に沿って自動で外貨を積み立ててくれる「定期購入」機能の活用がおすすめです。「定期購入」なら最初からまとまった資金を用意する必要もなく、購入タイミングを分散させることでリスクを抑える効果も期待できます。前述のとおり、取引コスト(スプレッド)が「随時購入」の半分なので、コストを一段と抑えた運用が可能になるというメリットもあります。

「定期購入」は、「購入する外貨」「1カ月の購入額または購入量」「購入頻度」「レバレッジ」の4つの項目を選択するだけで始めることができます。

(出所:SBI FXトレード)

あとは条件に沿って自動で外貨を購入してくれるので、基本的には頻繁に取引画面を開いたり、こまめに相場をチェックしたりする必要もありません。

【※購入できる外貨の種類と各通貨で設定できるレバレッジはこちら!】

⇒積立FXで購入できる外貨は全部で10種類。最大3倍、または最大2倍のレバレッジを設定できる資金効率の良さも魅力!

購入頻度は毎月・毎週・毎日の3タイプから選択可能。購入時間はいずれも午前9時55分

定期購入の「購入頻度」は、毎月・毎週・毎日の3タイプから選択できます。毎月は26日、毎週は水曜日が購入タイミング(営業日でない場合は翌営業日)となり、どのタイプも午前9時55分に自動で外貨を買い付けてくれます。

(出所:SBI FXトレード)

一般的な銀行の外貨積立預金だと、毎週○曜日や毎月○日というように、購入タイミングをユーザーが任意で設定できますが、「積立FX」の場合は毎月なら26日、毎週なら水曜日で固定されています。購入タイミングを自由に設定できない点は、ちょっとしたデメリットとして覚えておく必要があるでしょう。

また、定期購入を続けている限り、どこかの時点で外貨を購入するための資金を口座へ補充しなければならなくなる点にも注意が必要です。購入資金が不足した場合は定期購入がストップするので、いくら自動で外貨を購入し続けてくれるといっても、口座内の資産状況は定期的に確認する必要があります。

住信SBIネット銀行の口座があれば、「積立FX」の口座へ手数料無料で自動入金してくれるサービスを利用できるので、定期購入時に外貨を買い付けるための資金が足りず、購入できなくなる心配も減りそうです。「積立FX」での積極的な外貨運用を検討している人は、住信SBIネット銀行の口座開設を、あわせて検討するのもよいでしょう。

【※関連記事はこちら!】

⇒積立FXへの自動入金サービス開始で便利に。SBI FXトレードに住信SBIネット銀行から自動で入金、ドルコスト平均法も!

外貨の購入量は、投資する金額か購入する外貨の量を1カ月単位で指定

定期購入では、日本円で購入する金額を指定するか、購入する外貨の数量を指定します。指定できるのはどちらも1カ月単位の金額や数量で、1日単位や週単位での指定はできません。

日本円で購入する金額を指定する場合は、「1カ月で○○円分の外貨を購入」というように、毎月、一定金額の投資資金で買える量の外貨を積み立てます。この方法では、購入価格と設定したレバレッジの倍率によって、購入できる外貨の量が変化します。

購入頻度に毎月を設定した場合、毎月26日に指定した金額で買えるだけの外貨を一括で買い付けます。購入頻度に毎週や毎日を設定したときは、指定した購入金額を月内の購入回数で割って、毎回その金額で購入できる数量の外貨を買い付けてくれます。

もう一方の購入する外貨の数量を指定する場合は、「1カ月で○○通貨の外貨を購入」というように、毎月、決まった数量の外貨を積み立てます。この方法では、購入価格と設定したレバレッジの倍率によって毎月、購入に必要な資金の額が変化します。

購入頻度に毎月を設定した場合は毎月26日に指定した数量の外貨を一括で買い付けます。購入頻度に毎週や毎日を設定したときは、指定した数量を月内の購入回数で割って、毎回、同じ数量の外貨を買い付けてくれます。

どちらの購入方法を選択する場合も、取引画面に必要事項を入力することで、その時点の価格をもとに、毎回のおおよその必要資金や購入量を計算してくれます。参考にするとよいでしょう。

随時購入なら指値注文も利用しながら、任意のタイミングで

外貨の積み増しができる

「積立FX」では定期購入だけでなく、取引時間中ならいつでも任意のタイミングで外貨の購入ができる、「随時購入」も利用できます。たとえば、一時的に外貨の価格が下落した際、資金に余力があれば、その局面で「随時購入」を利用して外貨の保有量を増やすといったことが可能です。

1回で購入する外貨の数量が50万通貨以下なら、価格が5秒間固定される「レート固定」機能もあるので、慎重に確認しながらの購入もできます。

また、「指値注文」で購入したい価格を指定することも可能です。「○○円になったら追加で外貨を購入したい」というときに活用できます。指値注文の有効期限は、当日、今週末、無期限の3種類から選択可能です。

外為どっとコムの「らくらくFX積立」には指値注文の機能はなく、任意のタイミングでの購入や売却の際は、そのときの実勢レートで注文が成立する成行注文しか使用できません。希望する購入価格や売却価格がある場合に、指値注文を出しておけば価格の推移を常にチェックする必要はありません。指定した価格に達したら自動で注文が成立する点は、「積立FX」の大きな魅力の1つです。

【※関連記事はこちら!】

⇒らくらくFX積立(外為どっとコム)のメリットや特徴を紹介! コスト(手数料)や金利を外貨預金と徹底比較し、通常のFX取引との違いも解説!

ただし、購入の指値注文を出した場合、指定した価格に基づいて計算された必要資金が買付余力金額と出金可能額から差し引かれます。定期購入と併用するときはそのことも考慮し、余裕を持って資金を預けておく必要があります。

売却は「売却申込」画面から。随時購入と同様に「レート固定」機能があり、指値注文も使える

なお、保有する外貨の一部もしくはすべてを売却するときは、「売却申込」画面から操作します。

こちらも「随時購入」と同様に、「レート固定」機能で価格が5秒間固定されるほか、指値注文で売却価格を指定することもできます。

ただし、「随時購入」と「売却申込」のどちらも、損失の拡大を回避するのに有効な逆指値注文の提供はありません。保有している外貨の評価損が拡大し続けているときや、価格の下落傾向がしばらく続くと予測したときなどは、後述するロスカットや追加証拠金が発生する水準も意識しながら、外貨の売却について検討する必要があります。保有している外貨の価格動向によっては、こまめに口座状況を確認することをおすすめします。

ロスカットとレバレッジ判定(証拠金規制)とは?

ポジションの強制決済をできるだけ回避するためのポイントも紹介

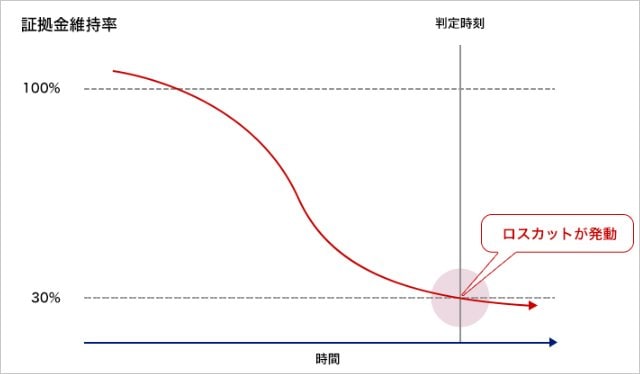

「積立FX」はFXのサービスなので、通常のFX取引と同様にロスカットが導入されています。ロスカットとは投資家保護を目的とした制度で、保有する外貨に一定の評価損が発生した際、それ以上の損失拡大を防ぐため、強制的に取引を終了させるルールです。

【※関連記事はこちら!】

⇒FXの 「ロスカット」と「証拠金判定」による、強制的なポジション決済のしくみとは? 主要FX口座のロスカット水準、追証制度の有無や証拠金判定時刻も一覧で紹介!

「積立FX」では証拠金維持率が30%を下回るとロスカットが発動し、保有しているすべての外貨が強制的に売却されます。証拠金維持率は、保有する外貨の評価額に対する口座資産の割合で、取引画面で確認できます。

(出所:SBI FXトレード)

ただし、ロスカットの水準まで何も起こらないわけではなく、証拠金維持率が100%を割り込むとアラートメールが届き、その時点で定期購入が自動停止します。また、購入の指値注文もすべて取り消されるので、購入を継続するには、取引画面で再開の手続きをとらなければなりません。そのような事態を避けるためにも、証拠金維持率が100%を下回らないことを目安に、資金に余裕を持った運用を心がけましょう。

なお、証拠金維持率が35%に達したときもアラートメールが届きますが、この時点になるとロスカットの可能性がかなり高まっています。外貨を保有し続けるなら、口座へ資金を追加入金する、あるいは保有する外貨の一部を売却するなどの対応が必要です。

そのほか、毎営業日の取引終了時点には証拠金規制による「レバレッジ判定」も実施され、保有外貨の残高が口座資産の25倍を超えていたら、指定された期日までに不足額(追加証拠金)を入金する必要があります。入金しない場合は保有するすべての外貨が強制的に決済されるので、利用の際は事前にルールを確認しておくことをおすすめします。

積立FX(SBI FXトレード)の口座開設方法は?

「積立FX」は、「スマホで撮影」か「スマホで認証」の、「eKYC」を使ったオンラインによる本人確認を利用すれば、最短で申し込んだその日のうちに口座開設が完了します。

「スマホで撮影」と「スマホで認証」では、利用の際に必要な書類などが若干異なりますが、基本的にはマイナンバーカードがあればどちらも利用できます。いずれにしても、有効期限内のマイナンバーカードを保有しているなら、口座開設までの時間が短い「eKYC」による本人確認がおすすめです。

ただし、SBI FXトレードでは、日本国内に住む満18歳以上の方なら基本的には誰でも口座開設の申し込みができるものの、満18歳以上20歳未満の方と外国籍の方は、「eKYC」を使った本人確認が利用できません。詳しい口座開設の流れ、必要書類、口座開設の審査基準などは以下の関連記事で詳しく紹介しているので、開設を検討している方はぜひ参考にしてください。

【※関連記事はこちら!】

⇒SBI FXトレードの口座開設の流れや、必要書類、口座開設の審査の基準を紹介!

「積立FX」のまとめ

以上、SBI FXトレードの「積立FX」で取引できる外貨、スプレッドやスワップポイントなどの主要スペック、定期購入や随時購入のサービス概要などを紹介しました。

「積立FX」は一般的な銀行の外貨預金と比較すると、コスト(スプレッド)と金利(スワップポイント)の両面で圧倒的に優れたサービスです。これから外貨預金を始めようと考えている方、すでに外貨預金を始めているものの、取引手数料の高さや金利の水準に満足していないという方は、この機会に「積立FX」の利用を検討してみてはいかがでしょうか。

また、FXの取引に興味があるけれど、高いレバレッジによる損失時のリスクが心配……と二の足を踏んでいた方にも、「積立FX」はおすすめできます。これからFXを始めようと考えている人が、その足がかりとして利用するのも良いかもしれません。

| ■FXの積立サービスを「取り扱い銘柄数」「購入頻度」「おすすめポイント」などで比較!(最終調査日:2026年7月1日) | |

|---|---|

| 積立FX(SBI FXトレード) ⇒詳細ページへ | |

| 取り扱い銘柄・選択できるレバレッジ | スプレッド(定期購入時) |

|

<10銘柄> ・米ドル(1倍・2倍・3倍) ・英ポンド(1倍・2倍・3倍) ・豪ドル(1倍・2倍・3倍) ・ニュージーランドドル(1倍・2倍・3倍) ・カナダドル(1倍・2倍・3倍) ・メキシコペソ(1倍・2倍・3倍) ・中国人民元(1倍・2倍) ・南アフリカランド(1倍・2倍) ・トルコリラ(1倍・2倍) ・香港ドル(1倍・2倍) |

・米ドル…2.5銭 ・英ポンド…15銭 ・豪ドル…10銭 ・ニュージーランドドル…15銭 ・カナダドル…15銭 ・メキシコペソ…2.5銭 ・中国人民元…5銭 ・南アフリカランド…2.5銭 ・トルコリラ…7.5銭 ・香港ドル…2.5銭 |

| ※随時購入時のスプレッドは記載の2倍の水準(例:米ドル5銭、英ポンド30銭) | |

| 定期購入の頻度と購入時刻 | 取引時間 |

| ・毎日(毎営業日・AM9:55) ・毎週(毎週水曜日・AM9:55) ・毎月(毎月26日・AM9:55) |

【米夏時間】月曜7時~土曜5時30分 【米標準時間】月曜7時~土曜6時30分 |

| 積立FX(SBI FXトレード)のおすすめポイント | |

| SBI FXトレードの「積立FX」は定期購入時のスプレッドが米ドル2.5銭、英ポンド15銭などと狭いので、自動の外貨積立機能を使って中長期の外貨運用をおこないたい人におすすめです。スワップポイントは再投資できるほか、指定した金融機関の口座へ自動で振り込まれる設定も可能です。住信SBIネット銀行の口座を持っていれば、「積立FX」の口座へ手数料無料で自動入金されるサービスも利用できます。 | |

| 積立FX(SBI FXトレード)の関連記事 | |

| ■積立FX(SBI FXトレード)のメリットや特徴を紹介! コスト(手数料)や金利を外貨預金と徹底比較し、通常のFX取引との違いも解説! | |

|

▼積立FX(SBI FXトレード)▼ |

|

| らくらくFX積立(外為どっとコム) ⇒詳細ページへ | |

| 取り扱い銘柄・選択できるレバレッジ | スプレッド |

|

<10銘柄> ・米ドル(1倍・2倍・3倍) ・英ポンド(1倍・2倍・3倍) ・豪ドル(1倍・2倍・3倍) ・ニュージーランドドル(1倍・2倍・3倍) ・カナダドル(1倍・2倍・3倍) ・中国人民元(1倍・2倍・3倍) ・南アフリカランド(1倍・2倍・3倍) ・トルコリラ(1倍・2倍・3倍) ・メキシコペソ(1倍・2倍・3倍) ・ロシアルーブル(1倍・2倍・3倍) |

・米ドル…5銭 ・英ポンド…30銭 ・豪ドル…20銭 ・ニュージーランドドル…30銭 ・カナダドル…30銭 ・中国人民元…10銭 ・南アフリカランド…5銭 ・トルコリラ…10銭 ・メキシコペソ…5銭 ・ロシアルーブル…-銭 |

| ※スプレッドは非公開のため、編集部が取引ツールから確認した実勢レート。ロシアルーブルは注文の受け付けを停止中 | |

| 定期購入の頻度と購入時刻 | 取引時間 |

| ・毎日(毎営業日・AM11:30) ・毎週(毎週水曜日・AM11:30) ・毎月(毎月26日・AM11:30) |

【米夏時間】月曜7時5分~土曜5時50分 【米標準時間】月曜7時5分~土曜6時50分 |

| らくらくFX積立(外為どっとコム)のおすすめポイント | |

| 外為どっとコムの「らくらくFX積立」は、通常のFX取引でも高金利で人気のメキシコペソを取り扱っていて、新興国通貨を含むすべての通貨で最大3倍のレバレッジを設定できるのが特徴です。取引はスマホアプリ限定ですが、各種画面は見やすく、直感的な操作が可能です。各通貨の直近の値動きを元にした「評価損益ランキング」は、運用方法や運用する通貨を選ぶときにぜひ参考にしたい機能と言えます。 | |

| らくらくFX積立(外為どっとコム)の関連記事 | |

| ■らくらくFX積立(外為どっとコム)のメリットや特徴を紹介! コスト(手数料)や金利を外貨預金と徹底比較し、通常のFX取引との違いも解説! | |

|

▼らくらくFX積立(外為どっとコム)▼ |

|

| ※本ページの調査対象は、すべて個人口座です ※正確な情報を提供するよう努めていますが、詳細は各FX会社の公式サイトなどでご確認ください |

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)