■コロナショックで世界同時大不況に!

コロナショックの継続で景気は大きな打撃を受けており、緊急事態宣言の延長で、これからさらに悪化しそうな情勢だ。

日経新聞による予測では、日本の第1四半期の経済成長率は-5.2%で、第2四半期はなんと-21%も落ち込み、戦後最悪の事態になるという。

もはや、日銀の国債買い入れ上限撤廃などの金融政策のみではとても対応しきれない危機となり、大型財政出動や消費税免税など緊急政策が待ったなしの状況といえる。

米国の状況、特に雇用情勢は戦後最悪である。過去6週間、米新規失業保険申請者数は累計3030万人を超え、単純計算すると、なんとこれは全就業人口(農業を除き)の6分の1にあたる。

欧州も第1四半期の経済成長率は-3.8%で、統計開始以来、最大の落ち込みだから、世界同時大不況の現実に直面させられている。

■4月のNYダウやS&P500は33年ぶりの上昇率

一方、去る4月における株式市場のパフォーマンスは悪くなかったというか、実はよかった。

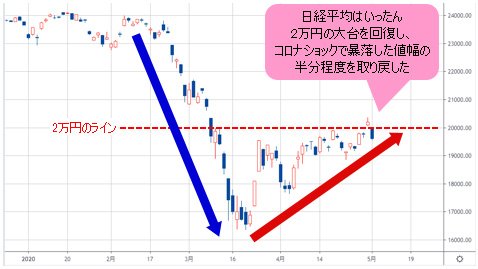

この前(2020年4月24日)の本コラムで予測していたように、日経平均はいったん2万円の大台を回復し、コロナショックで暴落した値幅の半分程度を取り戻した。

【参考記事】

●「リスクオフの円高」にとらわれているとなぜこれからの相場は見極められないのか?(2020年4月24日、陳満咲杜)

(出所:TradingView)

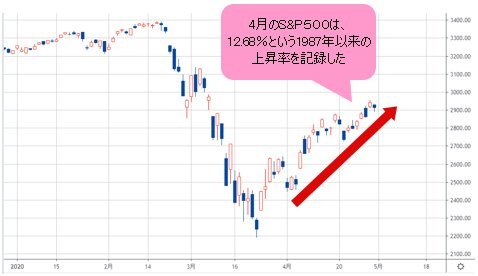

米国株に至っては、4月のパフォーマンスは、実はここ33年来で最も良く、多くの市場関係者を驚かせている。

4月におけるS&P500の上昇率は12.68%に達し、月別では1987年以来、最も大きい上昇率を記録した。

(出所:TradingView)

NYダウの上昇率は11.08%に留まったものの、マンスリーのパフォーマンスとして同じく1987年以来、最も良い記録となり、ナスダックは15.45%の上昇で、2000年以来の良い成績を残した。まさに「不景気の株高」そのもので、また、後世の教科書に残す事例であることは間違いないだろう。

■早ければ2020年内に日米株は高値更新!?

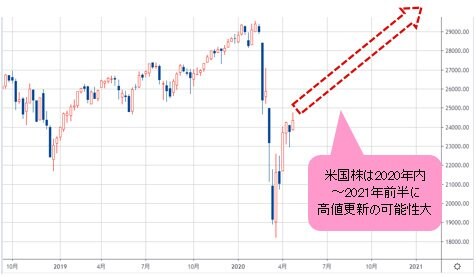

筆者は繰り返し、「不景気の株高」の可能性や、その蓋然性を指摘してきたから、その理由や背景について今さら説明したくないというか、理由の後付けをしたくないので、ここでは改めて取り上げないが、「半値戻しは全値戻し」という相場格言のいうとおり、早ければ2020年内、遅ければ2021年前半あたりに、米国株や日経平均の高値更新を覚悟した方がよいと言っておきたい。

【参考記事】

●ドル高は事実上のQE4実施でも止まらない? コロナ収束後の市場のV字反騰に備えよ!(2020年3月23日、陳満咲杜)

●経済対策が効きすぎてコロナバブルに!? 株式市場の切り返しはまだ序の口!(2020年4月10日、陳満咲杜)

●なぜ不景気の株高に? ウイルス蔓延で深刻な景気後退にならなかった3つの事例とは?(2020年4月17日、陳満咲杜)

(出所:TradingView)

(出所:TradingView)

ナスダックを見てみるとわかるように、2月高値からほぼ一本調子の暴落を演じていたが、3月23日(月)安値からも、ほぼ一本調子の切り返しを形成してきた。

(出所:TradingView)

今週(4月27日~)の高値で計算すると、コロナショック前の高値(つまり史上最高値)まで7%程度の値幅しかないから、前述の2020年内高値更新といった予測自体、決して戯言ではないことが理解してもらえるかと思う。より楽観的な見方としては、年内ではなく、夏場まで実現可能と思われ、仮にそうであっても筆者としてはサプライズではないと受け止める。

■戦後最悪の景気後退ゆえに戦後最大の緩和策でV字回復

問題は、ここから一本調子に高値トライとなるかどうかだ。これについては正直に申し上げると、わからない。より正確な表現をすれば、わかる者はいないと思う。

しかし、このまま一本調子のV字反騰で高値更新を果たすか、それとも2番底、3番底を経て紆余曲折しながら高値トライを果たすかはわからなくても、これから高値更新されることだけは有力であり、目先、その蓋然性はさらに高まっているとみる。

要するに、コロナショックは株式市場の暴落をもたらしたが、戦後最悪の景気後退ももたらし、それによってFRB(米連邦準備制度理事会)をはじめとする世界主要中銀は戦後最大の緩和策を打ち出すことになった。その恩恵を受けて、株式市場はV字回復するのが当然の成り行きとなる。

景気の現状が悪ければ悪いほど緩和策の継続やもう一段の拡大、また、力強い大型財政出動の緊急性が高まるという状況の中で、不景気の株高は当面継続しやすく、また、コロナショック前の高値に戻る余地が十分あると思われる。

戦後最悪の不況が戦後最強の株式市場のV字回復をもたらす、という理屈を納得するには、相場の「理外の理」を理解しなければならないが、相場の内部構造が高値更新の蓋然性を示している以上、冷静に見つめていきたい。

■「2番底形成」のシナリオの方がより現実的か

戦後最強のV字回復を果たしている株式相場のパフォーマンスはすばらしいが、忘れてはいけないもう1つの視点がある。

それは、今のV字回復はあくまでコロナショックで暴落に暴落を重ねてきた急落に対する反動や反騰である、ということだ。ゆえに、現在の状況は「リスクオフのオフ」とは言えるものの、本格的なリスクオンの環境にまだほど遠いかとも思う。

だから、このまま一本調子に上昇して高値を取っていく可能性を完全に否定はできないが、やはり、2番底の形成など試練を経てから上値再トライ、といったシナリオの方がより現実的ではないかと思っている。

■米ドル全体の強さがしばらく維持されるはず

同じ意味や視点をもって、為替市場におけるシナリオも検証される。

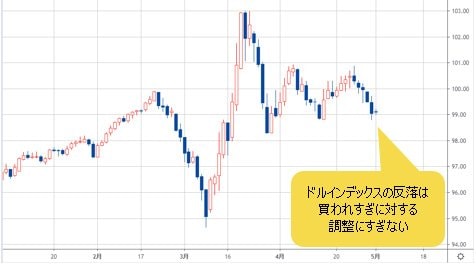

今は本格的なリスクオンの状況ではないから、米ドル全体の強さがしばらく維持されるはずだ。以前の「恐怖の米ドル買い」でドルインデックスは買われすぎたから、目先を含め、この買われすぎに対する調整という位置付けで反落しているが、ベア(下落)基調への転換という状況にはほど遠い。

(出所:TradingView)

換言すれば、米ドル全体の強気基調がなお維持され、目先、スピード調整の段階にあることが非常に重要なポイントとなってくる。株式市場の力強い反騰があったからと言って、「『恐怖の米ドル買い』がなくなったところで米ドル売りのトレンドに転換した」というロジックは短絡すぎるといえる。

■豪ドルの反騰が大きいのは売られすぎが深刻だったから

主要外貨のうち、ユーロに比べ、豪ドルや英ポンドのリバウンドが鮮明である。

豪ドル/米ドル、豪ドル/円ともに大きな切り返しを果たしているから、「中国生産活動の再開に好感」など後付けの理由で解釈するコメントも多いが、本当のところは、コロナショックで豪ドルが大きく売られ、売られすぎの度合いが深刻だったから、直近まで続くリバウンドも大きかったにすぎない。

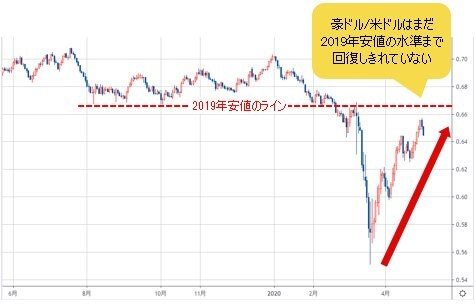

実際、大きくリバウンドしてきたにもかかわらず、豪ドル/円はやっと昨年(2019年)安値の水準をいったん回復し、豪ドル/米ドルは昨年(2019年)安値までなお回復しきれていないので、過大評価すべきではないことも明らかだ。

(出所:TradingView)

(出所:TradingView)

要するに、米ドル全体のスピード調整は、コロナショックで最も売られた外貨に対して最も進み、逆にそうでない外貨に対して米ドルは保ち合いの状況を保っており、米ドル/円はその代表格である。米ドル/円はしばらく値幅限定の中段保ち合いが続くと思われる。

そのあたりの検証はまた次回、市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)