(「陳 満咲杜さんに聞く(1) ~ドルインデックスのサイクルを読む~」からつづく)

為替の”サイクル”については、『ザイFX!』でおなじみの吉田恒さんがよく取り上げているし(「吉田恒さんに聞く(2) ~今は円高局面の中休み~」などを参照)、松田哲さんも言及している(「ドルはどこまで下がるのか? (4)」参照)。が、陳さんの論調はもっと徹底している。過激なのだ。

■同じサブプライム問題でドルは下がったり、上がったり…

「相場は原因があって、結果が起こっているだけではないのです。因果関係はお互いにリンクしている。原因があって結果が起こっていると同時に、結果が必然性を持って原因を作っているとも言えるのです。

今年の前半、ドルインデックスは下がりました。ドル安だったわけですが、世間ではそれはサブプライム問題のせいだと言われました。ところが、面白いことに夏以降はサブプライム問題から起こった金融危機でドル高になったと言われています。

このようにファンダメンタルズが同じでも、相場の動きによって解釈は180度違ってしまうのです。

そうではなくて、今年前半はドル安のサイクルだったからドル安になったし、今年後半はドル高のサイクルだったからドル高になっただけ。ファンダメンタルズによって相場が動くのではなく、相場の動きによってファンダメンタルズが解釈されているだけと考えた方がいいでしょう?」

■なんでも説明可能にしてしまう「出尽くし」という言葉

確かに記者も常々疑問に思っていた。たとえば、米国の経済指標が発表されて悪い数値だったとしよう。それでドル/円が下がったとしたら、悪い経済指標を反映したものだとされ、それでドル/円が上がったとしたら、「出尽くし」という言葉で説明されてしまう。

さらに言えば、その経済指標が発表されるまでの動きがどうだったかとか、経済指標そのものではなくコンセンサス予想との違いが問題だとか、はては市場参加者はコンセンサス予想以上の悪化を予想していた…つまり「裏のコンセンサス予想」が云々などと、単なる経済指標の数値以上の要素を考慮しながら、相場の動きは解釈されたりする。

しかし、考えてみれば、経済指標が良かろうが悪かろうが、その結果、相場が上がろうが下がろうが、どうやってもそれなりに相場の”解釈”はできてしまうものだろう。

そんないい加減な”解釈”に振り回されるより、相場の動きの方がファンダメンタルズに先行していると考えた方がいいと陳さんは指摘しているのだ。

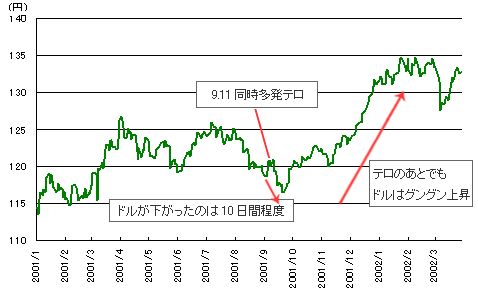

■米国同時多発テロ後になぜ、ドルは上がったのか?

「非常にいい例があります。2001年9月11日の米国同時多発テロです。この時、ドル/円は10日ぐらいしか下がりませんでした。未曾有のテロが起こってもドルはその後、買われて上がっていったんです」

「その時、評論家は『アメリカ人は愛国心があるからドルを買い支えている』とか主張していたんですね。そんな解釈はバカげていると思います。その時は相場がドル安のサイクルになかったから、ドルは下がらなかっただけなんです」

9.11同時多発テロ前後のドル/円の動き

■ドルインデックスは再び下落して、60台に落ちる

さて、前回の記事で触れたとおり、今年後半、ドルインデックスは上がると陳さんは予想していた(「陳 満咲杜さんに聞く(1) ~ドルインデックスのサイクルを読む~」参照)。ただ、ここまでものすごいスピードでドル高がやってくるとは陳さんも想定していなかったようだ。

「ドルインデックスは今年3月に70.79の歴史的安値をとっていますが、7月にもう1回安くなって、7月14日につけた安値が71.50。これがあっという間に上がって、10月27日に87.70までいきました。正直言って、ここまで速い上がり方を私は見たことがありません。

調べたら似たようなケースは1991年にありました。この時、ドルインデックスは急上昇したあと、急落しました。私は91年と今回は環境なども似ていると思っています」

新旧ドルインデックスを比較

「私はちょっと前までは、『大きなドル安のサイクルが終わって、ドル高のサイクルに転換したのではないか』と思っていたのですが、今は違います。91年との類似性に注目して、ドルの急速な反発は続かない可能性が高いと考えています。

ドルインデックスはすでに天井を打ったか、あるいはもう1回高値を更新するかもしれないけれど、それは10月27日の高値とそうは違わないと思います。

そして、来年秋ぐらいにドルインデックスは70を割れて、60台に落ちるというシナリオを描いています」

(「陳 満咲杜さんに聞く(3) ~ドル/円は2010~11年に72~74円へ!~」へつづく)

(ザイFX!編集部・井口稔)

ドルインデックスはすでに天井を打ったか、あるいはもう1回高値を更新するかもしれないけれど、それは10月27日の高値とそうは違わないと思います。

そして、来年秋ぐらいにドルインデックスは70を割れて、60台に落ちるというシナリオを描いています」

(「陳 満咲杜さんに聞く(3) ~ドル/円は2010~11年に72~74円へ!~」へつづく)

(ザイFX!編集部・井口稔)

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)