米ドル/円は153円にタッチ! 米ドルの強気変動はいつまで続く?

トランプ大統領就任まで「ご祝儀」相場が続いてもおかしくない

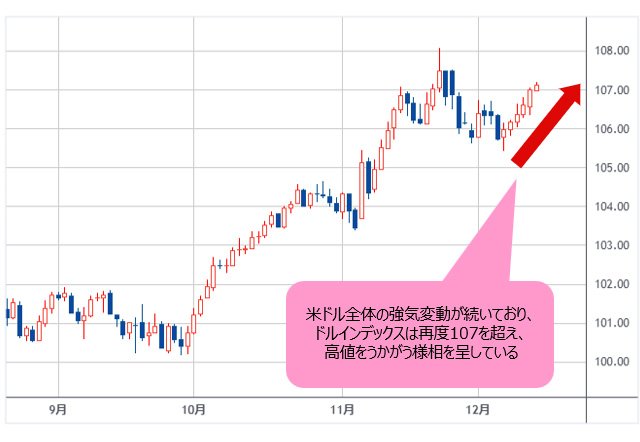

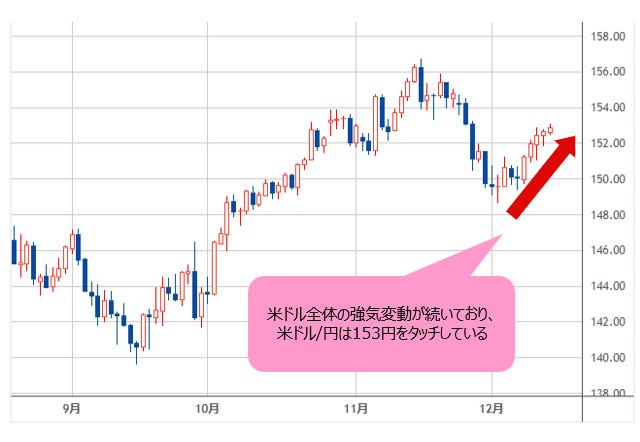

米ドル全体の強気変動が続いている。執筆中の現時点で、ドルインデックスは再度107を超え、高値をうかがう様相を呈し、米ドル/円は153円をタッチしている。

米ドルの強気変動は、いわゆる「トランプ・トレード」の一環として2024年~2025年の年末年始に維持される可能性が大きい。トランプ氏の大統領就任の2025年1月20日(月)前後まで、「ご祝儀」相場の継続があってもおかしくなかろう。

テクニカルの視点では、ドルインデックスは9月安値から急騰し、いったん2023年高値を更新していただけに、仮に頭打ちを果たしたとしても、しばらく高値圏での推移に留まるのも自然な成り行きで、むしろ急落のほうがサプライズだと思われる。

もっとも、直近の米10年物国債利回りの切り返しが、米ドル全体の切り返しをもたらしたという、ごく自然な値動きだとも言える。同利回りは、12月6日(金)の4.126%から昨日(12月12日)いったん4.339%まで切り返してきたから、米ドル全体の切り返しとほぼリンクしているのがわかる。

米ドルは米長期金利次第だが、米長期金利がここから2024年の高値である4.5%を更新するのは厳しいとみる

ここからの問題は、米長期金利がどこまで上昇してくるかに行きつくだろう。為替は米ドル次第、そして米ドルは米長期金利次第なので、米金利の動向が諸外貨の金利の動向よりはるかに重要だと認識しておきたい。

となると、米10年物国債利回りが11月半ばに記録した4.5%の高値を再度突破できるかどうかが焦点となるだろう。突破があれば、米ドルが一段と上昇を継続できるが、逆に上回れないなら、目下進行中の米ドル全体の切り返しも一時的なものに留まり、再度頭打ちを果たすだろう。

(出所:TradingView)

結論から申し上げると、米長期金利が目下切り返しを果たしているが、再度2024年年初来高値を更新していくには、ハードルが高い。ゆえに、ドルインデックスはしばらく強気変動を保てると思うが、先月(11月)の高値を更新していくまでには至らないとみる。

その根拠として、まず指摘しなければならないのは、11月高値までのドルインデックスの急伸自体が、いわゆる「トランプ・トレード」のピークを果たした可能性だ。

やはり2024年は2016年と違って、トランプ氏の当選が全くサプライズではない上、むしろ相場が事前の想定どおりの結果となったわけで、完全に織り込まれているはずだ。

換言すれば、2016年ではトランプ氏の当選が市場の想定範囲外だったのに対して、今回はほぼ想定のとおりなので、選挙時の9月から「トランプ・トレード」はすでに大きく推進してきた。米国債売りが「トランプ・トレード」のもっとも重要な事象の1つとしてすでに「行きすぎ」の域に到達し、CFTC(米商品先物取引委員会)統計の投機筋の米10年物国債ポジションは、普通に見たら「米国債売りバブル」のほかあるまい。

米長期金利に頭打ちがあれば、米ドル/円も連動して頭打ちを果たすだろう。「トランプトレード」の蒸し返しにも限界あり!

だからこそ、ここからトランプ政権の政策はどうであれ、米金利上昇(国債下落)の余地が限定的だろうと推測できる。

米利下げ周期自体が維持され、途中の紆余曲折があっても、基本的な方向性は変わらないでだろう。したがって、米長期金利の一段上昇を根拠とした米ドル買いに、おのずと限界があるとみる。

この意味では、米ドル/円はドルインデックスと乖離していたが、米長期金利の動向との関連性は高く(米10年国債利回りも11月15日(金)にて頭打ちとなり、をの後反落してきた)、むしろわかりやすかった。

目下の米長期金利と連動した切り返しも正常の範囲内であれば、ここから米長期金利の再度頭打ちがあれば、米ドル/円も連動する形で再度頭打ちを果たすだろう。

ごく自然な話だが、米長期金利が11月高値を再更新できない限り、米ドル/円の高値再更新もあり得ない。前述のように、「トランプ・トレード」の蒸し返しがあっても、すでに歴史的な「売られすぎ」のゾーンに達していた米国債のショートのさらなる膨張ができない限り、米長期金利を再度押し上げても、おのずと限界があると思う。

米ドル/円で進んでいる切り返しは、日銀絡みの思惑によるものか。

上値が限定的なら2025年早々に大きな反動があってもおかしくない

ちなみに、米ドル/円に関して、目下進行している切り返し自体、日銀に関する思惑の方が大きく効いているはずだ。

それはほかならぬ、日銀が2024年年内利上げを見送る、といった報道がもたらした米ドル買い・円売りだ。一部市場関係者は今月(12月)日銀の利上げを想定した上、円のロングポジションを建てたと推測され、また一時主要クロス円(米ドル以外の通貨と円との通貨ペア)における外貨安の進行もあって円が買われていたことから考えて、その反動が出た模様だ。

しかし、2024年年内利上げがなければ、早ければ2025年1月、遅ければ3月の利上げが想定される以上、日米金融政策の相違自体はなくならない。

日米金利差そのものを絶対視する向きも多いが、マーケットは「生き物」なので、常に「旬」となる取引の「ネタ」を探し求めているから、来年は政策の相違自体がテーマになる可能性を無視できないだろう。

さらに突っ込んで言えば、金利差自体が拡大ではなく縮小していくなら、それ自体が取引のテーマとしてインパクトが大きい。まったくと言っていいほどそのテーマをまだ織り込んでいない上、利上げの遅れで目先無視されているが、それでも米ドル/円の上値が限定的なら、来年(2025年)早々大きな反動があってもおかしくない。

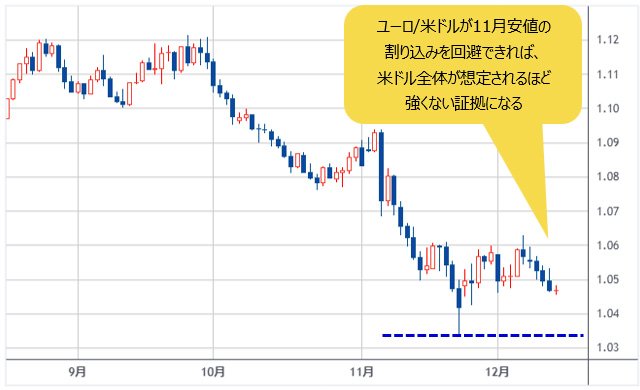

最後に、想定どおり昨日(12月12日)利上げを継続したユーロは、対米ドルでは再度反落してきたが、11月安値の割り込みを回避できれば、米ドル全体が想定されるほど強くない証拠にもなる。

(出所:TradingView)

なにしろ、EU(欧州連合)のファンダメンタルズが弱く、また来年(2025年)も利下げ継続と思われているから、本来なら近々、安値の再更新があってもおかしくないと思われる。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)