インフレか?それとも成長か?

この週末、トランプ大統領がイランに対し48時間の時間制限を設けましたが、その期限の数時間前に同大統領は自身のTruth Socialを通じて「5日間の停戦」を発言しました。

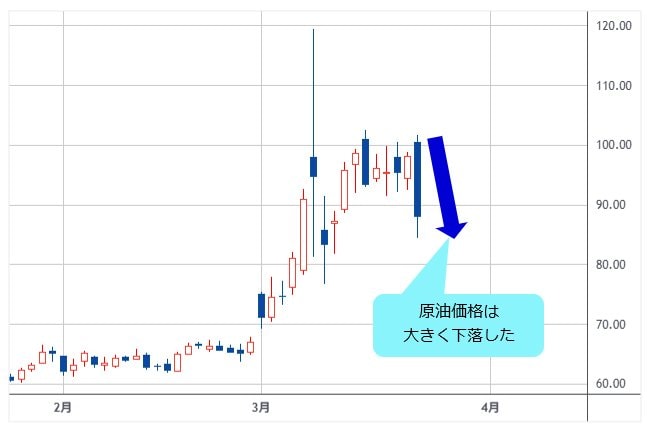

イラン側からは否定のヘッドラインが出たものの、マーケットは停戦の可能性に飛びつき、原油価格は大きく下落しています。

(出所:TradingView)

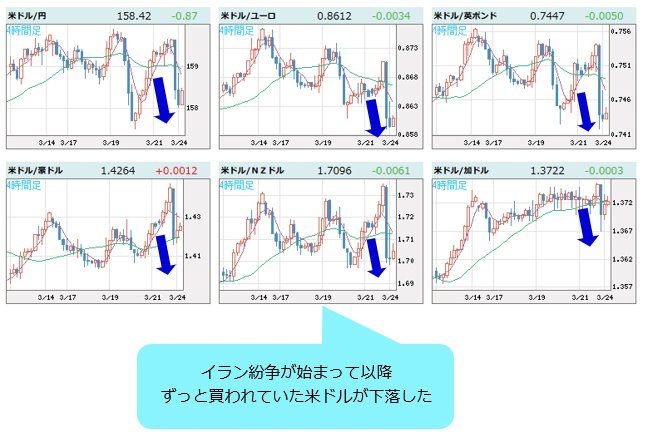

この動きに呼応して、ずっと買われていた米ドルが下落しており、一時的な小康状態を保っています。

(出所:TradingView)

今回のコラムでは、イラン紛争後のホルムズ海峡閉鎖により大きく上昇したエネルギー価格と各国の中央銀行からの反応をまとめてみたいと思います。

●米国(FRB)

先週(3月16日~)のFOMC(米連邦公開市場委員会)を見た私の印象ですが、FRB(米連邦準備制度理事会)にとっての基本戦略は、依然として「一時的なインフレには過剰に反応せず看過し、エネルギー価格の上昇は消費者支出に対する形を変えた増税となるため、成長減速に警戒する」というものでした。

大袈裟に言えば、市場はインフレに焦点を合わせすぎており、成長への意識が不足している事に注意喚起している印象すら受けました。原油価格が上昇しなくなる/下落に転じれば、利下げのタイミングは遅れるものの、緩和政策継続には変わりないということでしょう。

主要国中銀の中でFRBだけが「2つの責務(物価安定の維持と完全雇用の達成)」 を負っていることも、景気重視の姿勢が目立つ理由なのかもしれません。

●英国(BOE)

一番揺れているのがBOE(イングランド銀行[英国の中央銀行])かもしれません。これは、「インフレを見誤るリスク」と「景気を壊すリスク」の間で揺れているという意味です。そして現時点では、後者よりも前者を強く恐れているように見えました。

先週(3月16日~)のBOE理事会からの声明文や議事録を読み解くと、「必要であれば利上げも辞さない」という姿勢にとどまっており、実際の政策変更については極めて曖昧なままという印象です。ベイリー総裁も、現状は2022年とは異なるとして、利上げに対する過度な解釈を戒めています。

それでも市場が極端なまでにタカ派に傾いた理由は、インフレの「二次的波及効果」による賃金や価格設定への持続的な影響を強く警戒しているからでしょう。万が一 エネルギー価格の高止まりが続けば、インフレ率は再び4%台に乗せる可能性があり、その場合には利上げは「選択肢」ではなく「義務」に近づいてしまうからです。

そしてここに、金融政策の核心的なジレンマがあるのです。

現在のインフレの主因は、エネルギー価格という【供給ショック】であり、【利上げによって抑制できる性質のものではありません】。

英国の2026年1月・月次GDPが予想の+0.2%に対し、±0%という脆弱な結果を見せたように、経済が弱っている今、企業の価格転嫁力は限定的であり、消費者はすでにエネルギーコスト上昇の影響を受けて財布の紐を緩めるつもりはありません。

こうした需要の基盤がかなり弱っている状況下で利上げを行えば、インフレ抑制効果よりも、景気を冷やす効果の方が強く出る可能性が高いと私は考えます。

●ユーロ圏(ECB)

FRBとは対照的に、ECB(欧州中央銀行)は利上げに対する意欲を公言する理事もおり、他の中銀よりも先制的に動く可能性があります。

もちろん 次回4月30日(木)の理事会までに中東問題に解決の兆しが見えれば、インフレ圧力は短期的と判断し、利上げは見送るはずです。そして将来的に経済の緩みが徐々に積み重なるような状況と判断すれば、あと一回の利下げの可能性も残っていると私は分析しています。

問題は、例えば6月頃の理事会までに、インフレが予想以上に高い/高止まりしたり、来年(2027年)以降のインフレ見通しがさらに上方修正される状況となれば、現在マーケットが織り込もうとしている7月利上げ説が現実味を帯びてくるかもしれません。

新しい展開

この原稿を書いている間に、次々とヘッドラインが出ています。

100%確実なニュースはありませんが、ひとまず5日間の停戦が実施され、FT(フィナンシャル・タイムズ)紙はパキスタンが仲介役となり、イスラマバードで停戦協議を実施する可能性を報道しています。

停戦合意日としては、3月31日(火)・4月9日(木)・4月15日(水)という日付が上がっており、これが実現すれば、あと3週間後には世界がまた前に進めるのかもしれません。

しかし、一旦止めてしまった中東の石油・ガス施設を戦争前の状態に戻すには、2~4カ月という時間がかかるようで、「夏までは減産を覚悟しなければならない」でしょう。同時にホルムズ海峡の開放については、まだこれといったニュースは出ておらず、安心するのは早すぎます。

為替への影響

停戦へ一歩近づいたことを受け、原油価格も長期金利も米ドルも下落に転じています。

特に長期金利の低下は、主要国の財政にとって恵みの雨となるので、各国首脳は素直に喜んでいることでしょう。

こちらは、米10年物国債利回りチャートですが、黄色ハイライトを入れた4.40~4.60%に差し掛かると、かなり高い確率でトランプ大統領がTACO(Trump Always Chickens Out)ることが、今回も証明される形となりました。

(※筆者提供・TradingView)

いまだにBOEは利上げ織り込みが優勢

月曜日(3月23日)朝には、年内4回の利上げが織り込まれていたBOEですが、停戦への期待感から年内2回の利上げに減りました。同様にECBの利上げ織り込みも、BOE同様、年末までに2回となっています。

それに対して、FRBは、月曜日(3月23日)朝までは年末までに1回の利上げが予想されていましたが、その後の報道を受け、利上げなしへと変化しています。

マーケットの動きとしては、イラン紛争が始まって以来ずっと買われていた米ドルが下落し、いままで売られていたユーロや英ポンド、円には買い戻しが入っています。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

トランプ大統領が決めた約束の「5日間」の期限は今週(3月23日~)金曜日の米国市場が閉まるころらしいので、それまでに出てくるヘッドラインには、要注意です。

最後になりますが、気をつけることとして、今の相場はまだオーソドックスな教科書通りの「金利差」や「中銀の金融政策の方向性」をベースに動けるほど落ち着いていない点かもしれません。言い換えれば、今でもまだ「有事」の相場は終わっていないということです。

しばらくはヘッドラインに右往左往し、テクニカルがあまり効かない相場展開が続くと考えています。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)