■日銀政策変更に関するウワサで米ドル/円はさらに上昇!

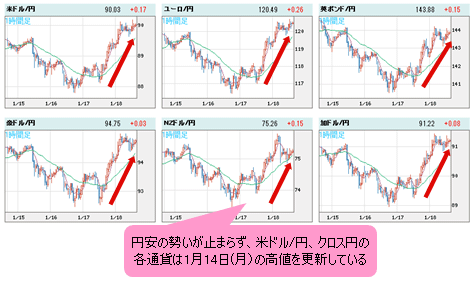

円安の勢いが止まらない。

執筆している現時点では、米ドル/円は90円の節目をタッチ、ユーロ/円、豪ドル/円もそれぞれ120.60円、95.02円の高値をもって、1月14日(月)の高値を更新している。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 1時間足)

甘利経済再生担当相の発言で円安トレンドに一服感がもたらされたものの、日銀政策変更に関するウワサにより、再び円売りの勢いが増している。

ロイターは「関係筋」の話として、「物価目標を2%に引き上げるのみではなく、同ターゲットが達成されるまで、無制限に国債買い入れも実施する」と報道している。

インフレターゲットの2%はともかく、無制限に国債買い入れを実施するという話はインパクトが大きい。本当に実施されたら、それこそ2013年初のサプライズとなろう。

市場関係者を震撼させるに値する、たとえウワサでも十分すぎるほどの迫力を持つ話だ。今朝まで急伸している米ドル/円のチャートにも納得できるほどである。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

■「無制限国債買い入れ」はあまり現実的ではない

しかし、日銀は本当にこういった政策を実施するだろうか。

この質問、本来ならエコノミストに今すぐにでも答えてもらいたい心境だが、おそらく彼らは得意とするあいまいな表現で(日本語だからより好都合)、明言を避けるだろう。そこで、テクニカルしかわからない筆者が彼らの代わりに「無責任トーク」を披露しよう。

ズバリ、2%のインフレターゲットについては日銀は妥協して明記するだろうが、目標達成のために無制限な国債買い入れをするという過激策には抵抗し、それを明言はしないだろう。

「無責任トーク」だから根拠なしだが、あえて言うなら以下の2点を挙げてみたい。

1つはカンだ。

「そんなもん、根拠になるかよ」といったお叱りを受けるのも承知しているが、迷った時には意外にカンが効いてくることが多いから、たまにはいいだろう。

たとえばの話だが、(筆者のような)普段自転車しか乗れない者が「明日からフェラーリに乗る」と言ったら、どう思われるだろうか。

日銀による無制限国債買い入れは、不可能ではない。しかし、いきなりというのはさすがに無理があるのではないだろうか。

次回の会合でこのような大胆な政策を打ち出す可能性は、マーケットの期待ほど高くないと思う。

■焦点は「米ドルがさらに買われる余地がどれくらいあるか」

次に、ちまたの常識の逆説(いつも、すまないが)となるが、サプライズ政策の有無をマーケットほど事前に察知できるものはないから、相場は相場に聞くべきだ。

言い換えれば、米ドル/円がさらに高値を大きく更新するのであれば、日銀の過激政策の実施あり。逆の場合は、少なくとも次回の会合ではいったん見送りされるのではないかとみる。

したがって、「価格から材料を予測する」といった通常と逆のアプローチになるが、肝心なのは、今、米ドル/円の状況がどうなっているかにある。

中長期スパンはともかく(そういえば、昨日(1月17日)、うちの母が電話で米ドル/円の100円突破を予測し、米ドル買いを勧めてくれた(汗))、短期スパンでは、「米ドルがさらに買われる余地がどれぐらいあるか」が焦点となるだろう。

短期スパンに限って一般論を言うと、米ドル/円をはじめ、円売り自体がすでに行きすぎの段階にあり、さらなる高値余地は限られる。

もちろん、テクニカルアナリシス上のいわゆる「買われすぎ、売られすぎ」は相対的な程度を示すにすぎず、絶対的なものではないが、それにしても参考にする価値があると思う。

■RSIの分析ではこれ以上の大幅上昇はイメージできない

状況を測る手法としてはいろいろあるが、ここではシンプルな見方を挙げてみたい。

まずは200日移動平均線(200日線)との乖離から見てみよう。

米ドル/円の過去の相場は、少なくとも2007年からのデータを見る限り、200日線から10円前後離れると必ず修正が入ってきていた。一方通行にしても限度があるのだ。

(出所:米国FXCM)

今朝(1月18日)の高値から200日線との距離を測ると、すでに973pipsに達していることから考えて、さらに3円、5円といった値幅で上乗せしていくイメージは湧かない。

が、前述の日銀の過激政策が本当であれば、3円、5円程度の値幅は簡単であろう。そこに矛盾が生じるわけだ。

次に、オシレーター系指標を見てみよう。まずは下の週足をご覧いただきたい。

RSIを表示しているが、週足で見る限り、RSIは現在84.36という非常に高い数値を示しており、1997年2月に記録した83.22よりも高いことが確認できる。

(出所:米国FXCM)

確かに1997年2月以降も米ドル/円は上昇し、その年の8月まで高値を更新していたが、その間、4月安値まで最大16円超、調整の下落が起こったことも見逃せない。

この意味では、日足におけるRSIのシグナルを過少評価すべきではないだろう。RSIが上昇ウェッジのフォーメーションを示し、反落しやすい状況を暗示、そして直近では弱気ダイバージェンス(※)の度合いが増している。

(※編集部注:「ダイバージェンス」とは、

(出所:米国FXCM)

弱気ダイバージェンスと言えば、ごく短期の4時間足でも確認できているが、こちらのほうはより煮詰まりつつある状況であることを確認できる。

(出所:米国FXCM)

■現状は「やはりウワサであったの売り」前夜か

ということで、テクニカルアナリシス上の視点では、短期スパンに限って言うと、米ドル/円の高値があっても限定的で、インパクトの強い材料が出てこないことを示唆しているか、あるいはこういった材料の大半を消化するかのどちらかを暗示しているように思う。

米ドル/円相場で、米ドルが現在置かれている状況は「ウワサの買い、事実の売り」、いや「ウワサの買い、やはりウワサであったの売り」の前夜なのではないかとみる。

ちなみに、もう1つの要素も見逃せない。それは前回提起した「法人様踏み上げ」相場の終焉である。

【参考記事】

●急激な円安は投機筋によるものではない。では、誰が円をガンガン売っているのか?(2013年1月11日、陳満咲杜)

結論から申し上げると、いわゆる実需筋の損切りや将来に対する布石が一段落したからこそ、円安も一服しやすいのではないかと思う。このあたりの話は、また次回に続けたい。

最後に、日銀政策に関する筆者の見方は、あくまで「無責任トーク」であることに注意していただきたい。

そして、仮に筆者が間違っていた場合は、悪いことは言わない。FXをやる証拠金があるくらいなら、早めにローンの返済をすることを、みなさんにはお勧めしたい。はい、それだけは確かである。

(1月18日 PM1:30)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)