金融市場で起こってきた数々の経済事件を鋭い視点から解説し、特に「オリンパス事件の闇」に深く切り込んだことで知られる人気ブログ「闇株新聞」。そのブログ「闇株新聞」がこの4月に書籍になった。それが『闇株新聞 the book』(ダイヤモンド社、税込1680円)だ。

この書籍、タイトルは闇“株”新聞だが、意外にも全5章のうち3章は“為替”に関する章。為替の内容が結構多い。そして、その内容は“闇”株新聞だけに、一般的な為替の書籍とはひと味違ったものとなっている。

ザイFX!では、この謎の面も多い闇株新聞氏にメールで取材することにこのたび成功した。以下はザイFX!と闇株新聞氏の一問一答、その全内容である。

■Q1 FRBが巨大な長期債の塊だとすると米国は危険か?

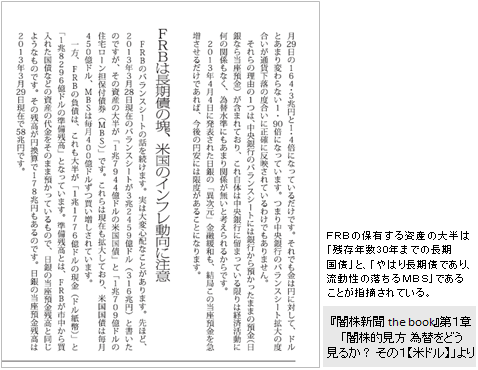

ザイFX!: 『闇株新聞 the book』の米ドルの章では、QE(量的緩和)を繰り返してきた「FRBは『巨大な長期債の塊』」であるという表現が出てきます(p37)。

これはFRB(米連邦準備制度理事会)が現在、危険な状態にあることを意味しているのでしょうか? FRBが巨大な長期債の塊であることによって、米国が危機的な状況に陥ったり、米ドル相場に大きな問題が起こるようなことが考えられるのでしょうか?

闇株新聞:FRBは「巨大なヘッジファンド」という表現もしています。米ドルは世界の基軸通貨であり、世界中が何の疑いもなく受け取り、保有している通貨です。

経常赤字や財政赤字が膨らんでもFRBが「巨大な長期債の塊」になっても、基軸通貨としての「地位」はビクともしません。そのあたりの経緯は『闇株新聞 the book』にかなり詳しく書いてあります。

最近はユーロも基軸通貨としての「地位」を確立したため、世界中が米ドルとユーロの間でポジション調整ができるようになりましたが、米ドルもユーロも「全部売ってゼロにしてしまう」ことは絶対にできないはずです。

したがって、米ドルとユーロの絶対水準と、米ドルとユーロの交換比率は「比較的緩やかなレンジの中」で推移し、FRBが「巨大な長期債の塊」になっても、「巨大なヘッジファンド」になっても、米ドルの絶対価値にはあまり変化がないはずです。

最近、日銀がFRBに追随して「巨大な長期債の塊」あるいは「巨大なヘッジファンド」になろうとしています。

円は基軸通貨ではなく、世界で大量に保有されているわけでもないため、悪影響が出始めたときの円相場への影響は計り知れません。それは差し当たっては「円への信認の低下」となって現れるでしょう。「円への信認の低下」と「円安」は、必ずしもイコールではありません。

■Q2 アベノミクス相場の米ドル高・円安はもう終わりか?

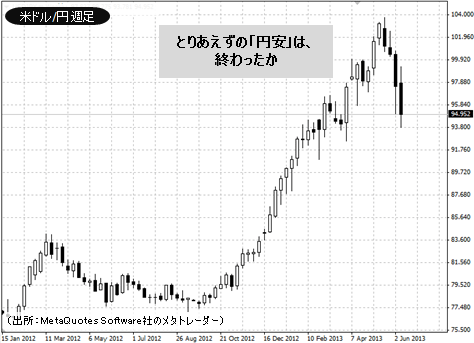

ザイFX!:『闇株新聞 the book』の米ドルの章では「今後の円安は限界的」、「QE3の打ち切り=ドル高とはならないかもしれません」との記述が見られますが(p38-39)、『闇株新聞 the book』執筆時以降、状況が変わっている部分もあるかもしれません。

現時点で闇株新聞さんは米ドル/円相場の見通しをどう考えておられるでしょうか? 米ドル/円相場の中長期的な見通しを教えてください。

アベノミクス相場で昨年暮れから米ドル高・円安が進んできましたが、この相場はもう終わりなのでしょうか?

闇株新聞:QE3でも、日銀の「異次元」金融緩和でも、供給される資金の大半は中央銀行の当座預金などに滞留しているだけで、実際に実体経済に出ていっているわけではありません。

現在まではそれを無視して、「とにかく中央銀行が供給した資金量」だけが為替水準の決定要因になっているのですが、これが「いつかどこかで」変わると思っています。

アベノミクスで昨年暮れから円安が進んだことと、直近ではQE3の縮小懸念でやや米ドル高になったところを見ると、まだ変わっていないことになります。

「QE3縮小が、米ドル高にならないかもしれない」とはこういうことです。QE3を縮小するということは米国経済が回復して資産価格が上昇し、資金需要が増えているはずなので、FRBから供給される資金量は減少しても、実体経済に供給される資金量は増えることになるはずなのです。

その時には「米ドル高」ではなく、「米ドル安」になるのではないか?と思ったわけです。

つまり、為替は、単に中央銀行から供給される資金量ではなく、実際に実体経済に供給される資金量を「いつか」反映するようになると思っているからで、QE3の打ち切りはそのきっかけになるのではないかとも思っているのです。

闇株新聞:これからの円相場ですが、とりあえずの「円安」は終わったと思っています。ただ、今度は「日本売り」による円安が加速する可能性もありますが、基本的には「しばらくは多少円高」と考えています。

■Q3 なぜ、ユーロは絶対に崩壊しないと言えるのか?

ザイFX!:『闇株新聞 the book』のユーロの章では、ユーロは「絶対に崩壊しません」と明言されています(p67)。そして、その理由についても解説されています。

ここで書かれている「ユーロが絶対崩壊しない」ということの意味をもう少し詳しく教えてください。これは「ユーロ離脱国は1つも出ないし、ユーロ暴落もない」ということを意味しているのでしょうか?

闇株新聞:ユーロはやっと最近になって基軸通貨としての地位を確立し、世界中が何の疑いもなく受け取り保有している通貨になりました。だから、債務問題が深刻化しても、1999年の発足直後に比べて安定的な変動になっているのです。

基軸通貨のメリットは、印刷した紙切れ(通貨)で世界中から物品・資産の購入や、財政赤字のファイナンスができることです。特にユーロはEU(欧州連合)が世界で米国と対抗するための「必須のアイテム」なのです。

米国だけが紙切れを印刷して、世界中から物品・資産を購入して財政赤字をファイナンスできるのであれば「競争にならないから」です。

それが「ユーロは絶対に崩壊しない(させない)」の唯一の理由です。

ただ、「ユーロ離脱国が絶対に出ない」ということでもなさそうです。

ユーロ圏内の小国(キプロスやスロベニアなど)は、ユーロ構成国としての地位は剥奪されても、引き続きユーロを使用する方法はあるはずです。今でもモナコやバチカンはユーロ構成国ではないのですが、ユーロを使用しています。

また基軸通貨は、米ドルの歴史を見れば「暴落しても基軸通貨」なのですが、現在は米ドルとユーロが並立している体制なので、一方的に片方が暴落することはありません。

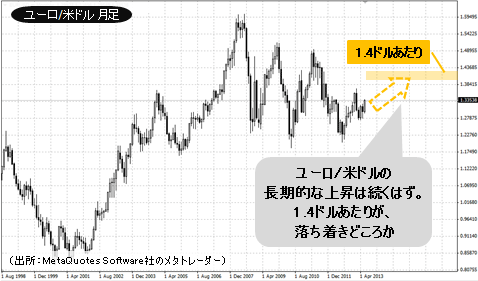

■Q4 ユーロ/米ドルは1.4ドルに向けて上昇していくのか?

ザイFX!:『闇株新聞 the book』のユーロの章では、中期的な見通しとして「1ユーロ=1.40ドルあたりが落ち着きどころ」という表現が出てきます(p67)。

2013年6月11日現在、ユーロ/米ドルは1.32ドル台となっていますが、ユーロ/米ドルはここから上昇していくと考えていいでしょうか?

闇株新聞:基軸通貨として米ドルとユーロが並立する時代に入っているので、当然に昔から基軸通貨だった米ドルから、あとで基軸通貨になったユーロへの移動が長い時間をかけて行われるはずです。

ただ、その途中でユーロに債務国問題が発生したため、そのスピードが「予定より遅くなっている」と言えます。

繰り返しになりますが、基軸通貨は「問題が出てきても基軸通貨」なので、これからも米ドルからユーロへの長期的移動(つまりユーロの対ドル相場の長期的上昇)は続くはずです。

(「ザイFX!が闇株新聞に聞く為替の裏側(2) 闇株新聞さん、あなたは誰なんですか?」へつづく)

(取材・構成 ザイFX!編集部・井口稔)

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)