■米ドル高の理由は債券市場にあり!

米ドル高が続いている。ドルインデックスは一時99の節目を打診し、米ドル/円も昨日(10月27日)から105円の大台乗せに成功した。米12月利上げが確実視され、米ドル高の原動力になっている模様だ。

(出所:CQG)

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

一方、本コラムがすでに指摘していたように、そもそも米12月利上げがあるとしても、それは「早期利上げ」ではなく、「晩期利上げ」となるから、相場はとっくにこれを織り込んでいたはずだ。では、なぜ「今さら」の米ドル高なのか。

【参考記事】

●ドル高は続くのか? 「FRBの利上げ詐欺」に対し、市場はストックホルム症候群に!?(2016年10月21日、陳満咲杜)

この答えは、債券マーケットから出そうである。その発端となったのは、先にEU離脱を決定した英国だ。

英3Q(第3四半期)GDPの数字が予想より改善されたことを受け、英10年物国債は大幅に下落、利回りは1.28%へ急上昇し、EU離脱以来の最高レベルを更新した。

(出所:CQG)

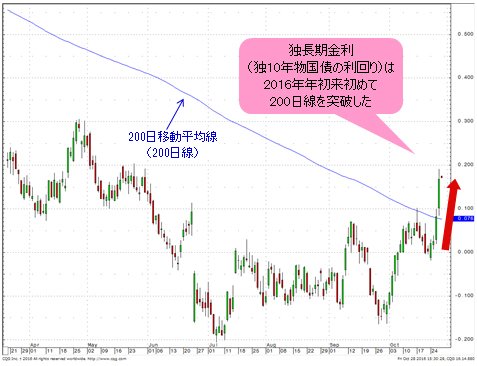

それを受けた形で独国債市場も下落した。独10年物国債の利回りは0.17%まで上昇し、5ヵ月ぶりの高い水準を記録した。テクニカル的に、同利回りが2016年年初来初めて200日線を突破したのは、市場関係者に注目されるサインだと言える。

(出所:CQG)

英独両国の「異変」が間もなく米国へ影響し始めた。米10年国債利回りも1.85%へ上昇、同じく5ヵ月ぶりの高値を記録した。

(出所:CQG)

このように、主要国の債券市場の利回りがそろって上昇(債券価格は下落)、結果的に米ドルを押し上げたわけだ。何しろ、米ドルは2016年年内利上げを有力視され、利回りにもっとも敏感である。

そのうえ、根本的にはECB(欧州中央銀行)、日銀など米国以外の緩和政策が続かないのでは、といった懸念が強まっているからだ。マーケットは「潮」の変わり目を見極めようとしており、債券市場も神経質な値動きを見せているわけだ。

■債券価格下落の背景に緩和政策の失敗

要するに、世界主要国の債券市場が長い間上昇してきた要因としては、やはり、世界的な量的緩和の進行が、もっとも重要な要素になっていたと認識される。

しかし、ここに来て、ECBも日銀も量的緩和の限界に直面しているから、市場関係者の多くはもはや、ドラギECB総裁や黒田日銀総裁の言葉を額面どおりに受け取れなくなったとも言える。

ドラギECB総裁はQE(量的緩和策)縮小がないと言い、黒田BOJ総裁はインフレターゲットが達成されると強調してきた。が、ドラギ総裁も黒田総裁も、最近「弱音」を吐くようになっている。マーケットはすでに緩和政策の失敗を意識し始め、また、織り込もうとしているとみる。

「必要なら躊躇なくやる」とことあるごとに強く発言してきた黒田日銀総裁も最近は弱気? (C)Bloomberg/Getty Images

黒田さんは2%のインフレターゲットを堅持しているものの、その達成時期がさらに後ずれになることを認めた。

通常の慣例では、日銀総裁は再任しない。しかし、黒田さんの任期終了(2018年4月)までには、事実上、2%のインフレ目標の達成は不可能だ。よって、氏が再任しない限り、「失敗」したまま退任になる見通しだ。そのせいか、最近、氏の言い方はだいぶ「弱気」となり、先日はさらなる量的緩和の見送りを示唆していた。

■米国債利回り上昇は米国株下落の引き金に?

こういった「節目」の変化は、結果的に主要国の債券市場を押し下げ、その流れの結束として米国債利回りの上昇をもたらした。結局、これが最近の米ドル高につながったわけだが、米国債利回りの上昇がこれからも米ドル高を推し進めるかどうかは、不透明だ。むしろ、このような構図は長続きしないことを念頭においたほうが無難だと思う。

何しろ、米国債利回りの上昇は、歴史的な高値圏にある米国株を押し下げる一大要因として浮上する公算が高く、米国株下落のトリガーとなることが十分あり得るからだ。

2008年のリーマンショック以来、米国株がほぼ一貫して上昇し、また、歴史的な高値圏をずいぶんキープできたもっとも大きな理由は、米金利の長期低下環境にあるというほかあるまい。

(出所:CQG)

換言すれば、米12月利上げがあっても、それは「晩期利上げ」と受け取れ、米金利がなお安定した推移に留まれば、米国株にとってむしろ景気改善という好材料として受け取れるが、債券市場の下落がもたらす米金利の急上昇は明らかに悪材料に違いない。

リスクオンからリスクオフのムードへ再び転換すれば、米ドル高に依存している足元の円安が続くとは思わない。

■イタリアの国民投票も波乱の要因に?

さらに、リスクオフに備えるべきだと思う理由はほかにもある。

一時ほどではないが、劣勢と言われるトランプ氏の巻き戻しが、まったく不可能とは言い切れない上、もうひとつ見逃されがちな事情がこれからマーケットにインパクトをもたらすだろう。それは、イタリアの憲法改正の是非を問う国民投票だ。

イタリアのレンツィ現政権は、政治改革法案の賛否について12月4日(日)に国民投票を行う予定だ。現在の情勢はレンツィ現政権に厳しいと言われ、法案が否定される可能性は決して低くないという。

仮に失敗した場合、イタリアの混乱は避けられず、反対党が公言しているEU離脱も現実味を増していくだろう。

伝統的にEUと距離を保ってきた英国ならまだしも、イタリアのEU離脱があれば、これこそEUの内部崩壊というほかあるまい。そうなれば、世界を席巻するリスクオフの流れも容易には回避できないだろう。

もっとも、米ドル/円に限って言えば、日銀政策の限界が見えてきた足元で、もっぱら米ドル高を反映した動きになっているのもいくぶん奇妙に映る。

周知のように、円安は日銀の緩和政策に依存、そして、円高はリスクオフに依存する傾向が強いから、日銀緩和政策の終焉という大きな材料をまだまだ消化しきれずにいるのでは。

値動きに反映されるきっかけとして、やはり、どこかで何らかのリスクオフ要因が出てくるのではないだろうか。そして、そのタイミングも近づいていると思う。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)