■米国の対中政策に対抗すべく、禁じ手の人民元安!?

金融市場関係者たちは、固唾を呑んで米中貿易戦争の行方を見守っている。今のところ、米中ともに強硬姿勢を崩しておらず、7月6日(金)から実施発動される米国の対中制裁第一弾は避けられない情勢だ。

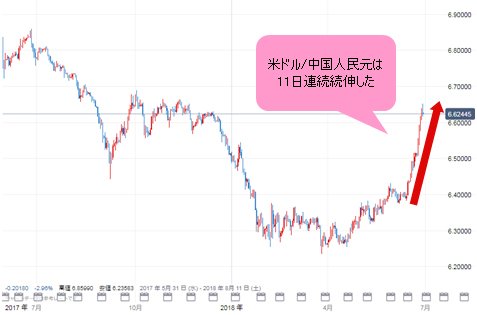

それに対して、多額の対米貿易黒字を有する中国側からの対抗策は少ないと言われる中、中国はつい禁じ手を使ってしまった感がある。それは人民元安だ。オフショア市場で、米ドル/中国人民元(USD/CNH)は11日連続で続伸し、2010年のオフショア市場開設以来の記録を更新した。

(出所:IG証券)

3月末安値6.2354人民元から計算すれば、目先の高値まで人民元は実に4000pips超も切り下げており、3カ月程度の期間にしてこのような変動率はやはり尋常ではない。

他国なら、通貨危機と呼ばれてもおかしくないが、中国、すなわち、あのすべてをコントロールしている共産党政権だけに、このような「危機」は他ならぬ、中国政府自らの「演出」であるに違いない。

換言すれば、いくら米ドル高トレンドとはいえ、中国政府はそもそも通貨市場を厳しく管理してきたから、中国政府の意図なしではここまでの人民元安はあり得ない。人民元の急落は、中国政府のコントロール放棄、さらには誘導した結果だと言っても過言ではなかろう。

■人民元安戦術は、中国にとって諸刃の剣

中国政府は明らかに人民元安を武器とし、米国に対し、牽制や対抗策を仕掛けていくつもりである、もしくは、少なくともそのような意図を見せ、米国の改心を促す戦術を取っていると思われる。

ちなみに、このような戦術は、中国にとって明らかな諸刃の剣だ。人民元は管理されている通貨だからこそ、今まで過大評価され、また、資本の海外逃避(キャピタルフライト)を防いでいるとされてきた。

人民元管理を放棄、また、人民元安を誘導するような事態が長く続けば、今度こそキャピタルフライトが本格化し、すでに大きく膨らみ、かなり危険な状況である中国資産バブルの崩壊を招くのも不思議ではないから、当局にとって今も薄氷の上を歩いている状況であろう。

■2015年の人民元切り下げ後、必死に先安感を消した

ところで、足元の人民元の急落は、値幅やスピードが凄まじいものの、水準として2015年年末と同様のレベルにあり、2016年高値より600pips近く距離がある。となると、2015年の人民元切り下げや、その後の大幅人民元安がいったん是正されていたことがわかる。

実際、2018年3月安値(米ドルの安値・人民元の高値)で測ると、2014年の米ドル/人民元相場の安値を起点とした全上昇幅の78.6%反落も果たしているから、その是正の度合いも大きかったことがわかる。

(出所:IG証券)

それは他ならぬ、中国当局が人民元先安感を消すのに躍起になっていたという経緯があったからだ。

2015年の人民元切り下げ以降、人民元先安の観測が急速に高まり、厳しい資本規制があったにもかかわらず、中国から大規模な資金逃避、すなわちキャピタルフライトがみられ、中国外貨準備高はなんと1兆ドル超も減少した。そのため、中国当局はあわてて人民元高の政策を取り、意図的に人民元のショート筋を踏み上げさせたのだ。

それが功を奏したからこそ、キャピタルフライトの流れを食い止めたわけだから、足元、再度人民元安の路線に走れば、また、同じ危機を招く可能性が大きいかと思う。

中国人民銀行(中銀)が預金準備率の引き下げを決定したにもかかわらず、上海総合指数は続落が続き、昨日(6月28日)、再度安値を更新してきたことはその前兆であり、また、結果であると思われる。

テクニカル上、中国株はもう完全にベア(下落)トレンドに突入したから、これから事態がますます悪化していく可能性を否定できない。

(出所:Bloomberg)

■米中貿易戦争は長い米中対立の始まりにすぎない

注意していただきたいのは、米中貿易戦争はあくまで米中対立の始まりにすぎないことだ。

中国の勃興や高度経済成長、さらに習近平氏の長期政権が想定される中、結果的に中国に全体主義のリーダーとして、民主主義のリーダーである米国にとって代わって覇権を握る野心を抱かせ、また、中国はすでに自ら世界の覇権を握る長期戦略を力強く推進してきた。

ゆえに米中対立の、スケールの大きい、また、長期に渡る対立の構図が、これからより鮮明になっていくだろう。長期的にはこれが国際金融市場に大きな影を落とし、その行方によって国際金融資本の再評価や勢力再編もあり得るから、このことが市場に激変をもたらすに違いない。

■短期スパンでは、中国以外の金融市場に大きな影響はない?

一方、短期スパンで見る限り、中国以外の金融市場に足元、大きな影響があるかと聞かれると、そうではない気がする。

確かに米国株も日本株も調整してきたが、暴落した上海株につれてベアトレンドへ突入していく気配は感じない。何より証拠となるのは、あの2015年の人民元切り下げがもたらした世界金融市場の混乱が、今回の人民元安では見られていないことだ。

が、今回の人民元安は、値幅にしてもスピードにしても2015年「人民元ショック」時を上回っているから、マーケットの反応を見る限り、かなり冷静だと思う。

その原因について、いろいろな解釈が行われているが、問題の核心は以下の2つの要素にまとめられるのではないかと思う。

まず、米中対立はスケールの大きい長期戦だと市場は悟っているから、逆に冷静にその推移を見守り、静かに値段に織り込んでいく可能性が大きいこと。

次に、米経済成長が堅調で、利上げサイクルも当面維持されるなら、悲観的な見方が大きくても市場は動揺しにくく、上海株や人民元の動向につられてパニック的な反応をしなくなったことだ。

だから、いろいろ見方はわかれるが、米ドル全面高が継続される公算が一番大きいのではないかと思う。

たびたび強調してきたように、ドルインデックスで見る限り、6月14日(木)の大陽線が示した強気リバーサルやフェイクセットアップのサインが否定されない限り、米ドル高の終焉や米ドル高基調の修正云々は時期尚早、また根拠が乏しいかもしれない。

(出所:Bloomberg)

■米ドル/円は118円をめざす!?

米ドル/円に関しては、今年(2018年)は米中間選挙年なので、経験上、よく動く年になりやすい。1980年以降の中間選挙年の年間変動率は、平均21円程度、また15円以上の値幅が多数だったことから考えて、米ドル高・円安が続くなら、118円程度の上値ターゲットが視野に入ってこよう。

(出所:IG証券)

では、なぜ円高ではなく、円安の予想をするかと聞かれると、答えはシンプルだ。人民元安や上海株暴落など、中国リスクにあまり反応していなかったので、円高より円安の確率が高い、ということに尽きる。市況はいかに。

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)