【※FXおすすめ口座人気ランキングの情報はこちら!】

⇒【毎月更新】FX初心者にもおすすめ! ザイFX!読者が選んだ人気No.1のFX口座は? トップ10にランクインした全口座を「FXおすすめ口座人気ランキング」でチェック!

2026年は、場合によっては激しい円高になる可能性も!「まだはもうなり」、巷に溢れる円安の根拠はとっくに賞味期限切れ!?

今年(2025年)最後のコラムなので、来年(2026年)の米ドル/円の展望について私見を述べたいと思う。あらかじめ断っておきたいのは、まったく勝手というか、筆者のポジショントークという意味合いしか持たないので、トレードの根拠にはならないということだ。

というのも、世間では円安継続を確実視、またこれから加速していくといった論調が強い中、筆者は来年(2026年)は円安ではなく円高になると見ているからだ。場合によっては激しい円高になる可能性もあるから、市場参加者の大半が意表を突かれるかとも推測している。

円安論者たちの観点やロジックは溢れるほどマスコミに紹介されているから、わかりやすいと言えばわかりやすい。しかし、金融の世界において、一般大衆に受け入れやすいロジックだからこそ実は通用しなかった前例も、枚挙に暇がない。

相場は理外の理。猫も杓子も「正しいロジック」に基づいて判断をし、またポジションを取ったところで、相場が大衆の思惑どおりに動くとすれば、もはや成り立たない。これも自明の理だが、現実においてなかなか悟ってもらえないのも、相場の魅力の一部かもしれない。

言ってみれば、「まだはもうなり」という格言が相場の本質をよく表していると思う。円安継続、またこれから加速していくだろうと思わせる材料が多ければ多いほど、さらに専門家が言う「構造上の問題」が深刻であればあるほど、円安自体がすでにピークアウトした公算は高い。

だからこそ、敢えて言うなら、「高市トレード」云々、「実質金利マイナス」云々、また「財政赤字拡大」などの観点は、そのロジック自体は間違っていなくても、もうとっくに現在の相場に織り込まれているから、「賞味期限切れ」の恐れが大きい。だからこそ、「古いネタ」をもって来年(2026年)の見通しは語れない。

日米の実質金利差から考えると、米ドル急落・円急騰の市況が、早ければ2026年の年明け早々に見られてもおかしくない

とはいえ、将来のことは誰もわからない。ゆえに、すでに知っている材料をもって、将来を推測するしかないのも仕方がない。ゆえに、「相場のことは相場に聞く」という初心にかえって問題を考えたい。

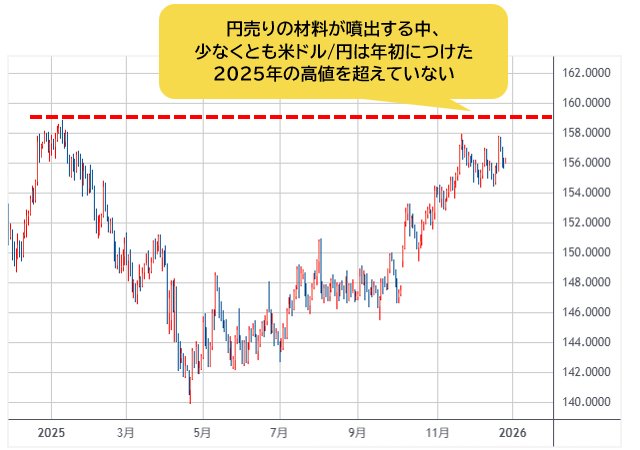

まず、たびたび指摘させていただいたように、円売りの材料が噴出する中、米ドル/円は2025年の高値を更新していない。つまり、少なくとも円は対米ドルでは、安値を塗り替えていないのだ。

(出所:TradingView)

円売りの継続や加速を想定するなら、来年(2026年)は円売りの材料が大噴出することを前提条件としなければならないが、相場に聞くスタンスなら、素直に円売りの限界を意識しなければならない。

相場は誰よりも賢い。なぜなら、市場参加者の思惑や判断の集大成が相場を形成しているからだ。猫も杓子も円安のほかあるまいと信じるなら、そう簡単に行かず、また円安がすでに行きすぎになったと悟るべきだ。

実際、日米の実質金利差で測るなら、筆者の見立てでは米ドル/円はすでに140円以下になっているはずだ。もちろん、実質金利差だけをもって為替相場を測れないことは百も承知しているが、問題は為替レートとの乖離だ。換言すれば、円売りの可能性自体は否定しなくても、度を越した円売りの可能性を肯定できるわけがない。

これこそ多くの専門家の視点に欠ける要素ではないかと思う。物理的な観点からも、「史上最大」と見なされる為替レートと実質金利差の乖離がいつまでも続くわけがない。乖離自体ばかりか、乖離の度合まで正当化する大きくの専門家の論調は、来年(2026年)の相場で厳しく検証されるかと思う。

今どういう材料かわからなくても、行きすぎた円安が早晩修正される宿命にあるなら、相場の急転を覚悟すべきだ。為替レートが、いったん金利差との乖離を修正しようとする場合、往々にして急激な値動きの進行をもたらすから、昨年(2024年)の夏場を超えた両者の乖離から考えて、米ドル急落・円急騰の市況が、早ければ2026年の年明け早々に見られてもおかしくない。

(出所:TradingView)

ここで強調したいのは、相場における因果関係は混沌そのものであるということだ。

ファンダメンタルズがあって円売りに繋がったと言える一方、円売りが進んできたからファンダメンタルズ、あるいはファンダメンタルズに関する解釈が円売りに寄与しがち、というのもまた正しい。

トレンドの後を追うように、ファンダメンタルズ上の材料やそれに関する解釈がいっぱい出るから、いったん円高の方向に振れると、今度は円高方向へ寄与する材料の噴出も十分に想定できる。

要するに、行きすぎた円安が修正される宿命にあるなら、円安を裏付ける既存の材料どころか、新材料がこれからさらに多く現れても効かないかもしれない。

反面、今までほとんど無視されてきた反対の材料、すなわち米ドル安の可能性を裏付ける材料がこれから重視され、また新たな材料の出現も期待できる。

米ドル安を強調するのにも、わけがある。為替は米ドルなり、円はあくまで翻弄される通貨なので、これから円高になる可能性を語るなら、米ドル安のほかあるまい。

米ドル/円を、2011年安値(対米ドルの史上最安値)を起点にした16~17年周期のサイクルに照らして考えると、2024年高値までの上昇がすでに「史上最長」期間を記録しており、今年(2025年)、米ドルの高値が昨年高値を抜けない限り、少なくとも2027年半ばまで米ドル安が進行しやすい時期に差し掛かる。

(出所:TradingView)

円高もあくまで米ドル安の受け皿として翻弄される結果である。だからこそ、現時点で「想像できない」と思うほどのターゲットを、敢えて想像しておく必要がある。

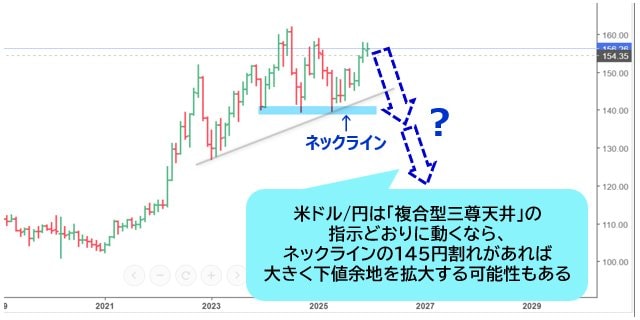

テクニカル分析の結果から見ても、米ドル/円は大きく下落する可能性大! 136円までは通常、一時的に130円もあり得るとみる!

非常に荒っぽい分析だが、テクニカルの視点では、米ドル/円は長期スパン(週足あるいは月足)において、大型「複合型三尊天井」を形成している。

(出所:TradingView)

米ドル/円はこのフォーメーションの指示どおりに動くなら、再度の145円割れ(いわゆるネックラインの位置)で、大きく下値余地を拡大できる。

年間平均変動率で考えても、米ドル/円は20円ほど動くのはザラなので、来年(2026年)に136円まで下落があっても「通常」の値動きであり、米ドルの「底割れ」を十分警戒すべきだと思う。

もっとも、市場参加者の大半が急激な米ドル安・円高を想定してない分、来年(2026年)大きなサプライズをもたらす何らかの材料が出れば(いつものとおり、相場急変があればあとを追う形で材料が出る)、さらなる変動率の拡大を覚悟しておきたい。

筆者は一時130円割れもあり得ると思うが、為替のみではなく、株式市場の動向も一緒に考えたい。もちろん、それは大きなリスクオフの局面なので、株式市場の混乱を意識しておきたい。

来年(2026年)も株高継続、また高値再更新の予測が多い中、「辰巳天井、午尻下がり」の相場格言を思い出していただきたい。油断せず、しっかり相場の本流を見極めたい。それでは、皆さん良いお年を。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)