ECB会合後、「ユーロは買うしかない」という状況に!

米国より先に利下げしたのに、ユーロが堅調な理由は?

米ドル高の終焉を繰り返し指摘してきた筆者にとって、昨日(2024年6月6日)のECB(欧州中央銀行)の利下げ後の市況が、主張の証明の1つになったと思う。理屈はシンプル、ユーロは利下げ後、強含みの状況を維持していたからだ。

(出所:TradingView)

もっとも、EU(欧州連合)のインフレの見通しが定かではない中、ECBの6月利下げ自体が大分前から確実視され、またマーケットに織り込まれてきた。

したがって、利下げ決定後のユーロの上昇は、「ウワサの売り、事実の買い」といった常套句をもって解釈されがちだ。

そういう側面はもちろん完全に否定できないものの、重要なポイントではないと思う。今後のECBのスタンスが、もっとも重視される要因だとみる。

となると、昨日(6月6日)、想定どおりの利下げを通過した後は、むしろユーロ買いが生じやすかった。理屈は以下のとおりである。

今晩ECB利下げでも、追加利下げに消極的なら、むしろユーロ買いかな(買い安心感云々と後解釈されるはず)。連続利下げを示唆すると後難しくなるから、結局ユーロ上昇しやすい地合いか^_^ #fx #ユーロ #利下げ

— 陳まさと@プライスアクション (@chinmasato) June 6, 2024

要するに、利下げを織り込んだ形で4月安値から大分上がってきたユーロ(対米ドル)は、さらなる利下げが示唆されない限り、上昇基調が一段と強化されやすい。昨今のインフレ事情から考えると、ECBが追加利下げを言うはずもない。

案の定、ECBラガルド総裁は会合後、「特定の金利の道筋に事前にコミットしていない」と語った上、「インフレ率は想定以上に高くなる可能性がある」と指摘した。そうなると、「ユーロは買うしかない」という展開になったわけだ。「買うしかない」とは、ユーロ売り筋の買い戻しを含め、米国より先に利下げしたユーロの堅調をもたらしたわけだ。

ユーロ堅調が示唆するのは、「米ドル高の終焉」と

「金利差で通貨の高安は決まらない」ということ

ユーロの堅調は、少なくとも2つのことを示唆している。まず、米ドル高の地合いがすでに終焉したか、これから終焉すること。次に、金利差で通貨の高安を完全に決定できないことだ。

こういった見方が正しければ、同じロジックで展開されるならば、これからの米ドル/円の動きをある程度推測できるだろう。

言ってみれば、米ドル全体の強気変動がすでに終焉、またはこれから終焉に向かうなら、一番弱いとはいえ、円の売られすぎの状況が修正されていく公算が高いということだ。

そして、「名目金利差や実質金利差があるから、円売りのトレンドは変わらない」といった見方にも距離を置くべきだろう。金利差だけではない上、為替レートに強い影響を与えるのは、これから金利変動の動向であると、最近のユーロ/米ドルの市況が教えてくれている。

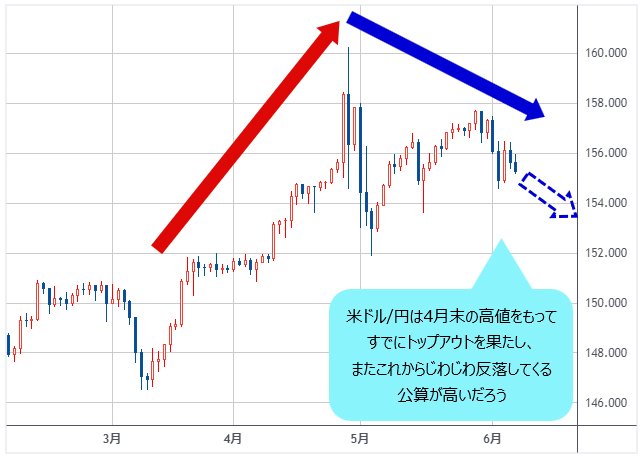

となると、日本当局の3度目の介入がなくても、米ドル/円は4月末の高値をもってすでにトップアウトを果たし、また、これからじわじわ反落してくる公算が高いだろう。

(出所:TradingView)

なぜなら、紆余曲折が想定されるものの、基本的には日米金利政策の相違で、日米金利差がこれから縮小していくからだ。前述のように、金利差の幅とか、実質金利差の存在とかは問題ではなく、これから金利差の動向が肝心だから、相場は先行してそれを織り込んでいく。

今月(6月)の日銀会合で国債買い入れ額の縮減が決定される見通しであり、さらに来月(7月)の会合で利上げが予測されている。対照的に、FRB(米連邦準備制度理事会)は早晩利下げに動き、場合によっては早期(相場のコンセンサスより早い段階)利下げの可能性もある、と囁かれている。

日米ファンダメンタルズはともに常に変動しており、場合によっては日銀の利上げが後ずれとなり、米利下げも想定より大分後になって初めて開始される可能性がある。

しかし、日本利上げVS米利下げといった根本的な構図は変わらない以上、すでに米ドル全体が弱含みであるという構造が露呈している目下、一番弱い通貨とは言え、円の安値を追って売る投機筋の意地は続かないとみる。

投機筋が握る円売りのポジションは、なお大規模。

何らかの材料が出たら、急速に巻き戻される可能性大

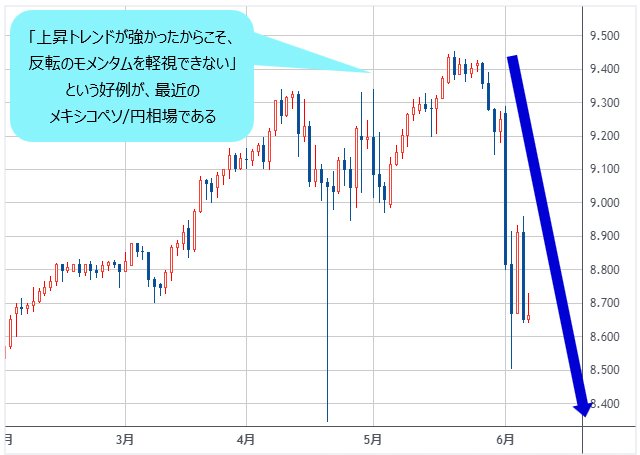

もっとも、シカゴ通貨先物市場におけるポジション状況をみればわかるように、投機筋が握る円売りのポジションは、なお大規模だ。何らかの材料が出た場合、巻き戻しが急速に行われる可能性のほうが大きい。最近のメキシコペソに対する円の買い戻しがその好例、また、前兆だとみる。

メキシコペソは、つい最近まで最強の外貨だったから、一番弱い円に対する歴史的な上昇を果していた。しかし、いったん逆転が始まると、強いトレンドだからこそ蓄えていたマグマも大きいから、反転のモメンタムを軽視できない。

(出所:TradingView)

確かに名目金利差や実質金利差で言うなら、仮に日本の利上げと米国の利下げが同時進行で行われても、米ドルの優位性は変わらない。しかし、一時160円の節目突破まで大規模に米ドルが買われたのが、金利差を背景とした投機の極み、またその結果である以上、これからは反転の宿命にある。

なぜなら、同優位性が変わらなくても、かなり行きすぎた分、優位性自体が取引の材料として「賞味期限切れ」になりやすいからだ。

換言すれば、160円台まで買われた米ドル/円は、「円売りバブル」のほかあるまい。だからこそ、金利差自体なお大きくても、金利差の縮小だけでトレンドの反転があり得る。

このあたりは現在のマーケットの主流認識とかなり違っており、今後も検証していきたいが、今回はまず強調しておきたい。市況はいかに。

追伸:来週(6月14日)は海外出張のため1回休載させていただきます。ご了承ください。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)