ECB理事会はマクロ経済予測に関心が集まる

今週(6月8日~)最大の注目イベントであるECB(欧州中央銀行)理事会では、すでに0.25%の追加利上げがほぼ完全に織り込まれており、会合ではその後の利上げ継続の可能性やラガルド総裁の発言、そして3カ月に一度のマクロ経済予測作成に使う数字の提出期限に関心が集まっています。

●ECB理事会の予想

今回のECB理事会では、政策金利を0.25%引き上げる可能性が高く、その背景には中東情勢を受けたエネルギー価格の上昇があります。前回(3月)に発表されたマクロ経済予測でも一定のエネルギー高は想定されていましたが、その後の原油価格上昇や供給不安は予想以上となりました。

●3カ月に一度のマクロ経済予測が焦点

ただしECBが重視しているのは目先のインフレ率の数字ではなく、マクロ経済予測期間の終盤である2028年ごろに、インフレ率が再び2%目標へ収束するかどうかである点は頭に留めておきましょう。

その意味では、今回公表される経済見通しの内容が市場の最大の焦点のひとつとなると言っても過言ではありません。

●追加利上げの有無

現時点ではECB内部でも年内あと2回程度の利上げが基本シナリオとみられているようですが、エネルギー価格が高止まりする場合には、さらに追加利上げを行う余地を残す可能性が高いと考えるのが妥当でしょう。

しかし私自身の予想では、ECBは今までどおりに「会合ごとの判断」を強調し、将来の政策を事前に約束する姿勢は避けると考えています。

●整合的ではない利上げ見通し

個人的に興味深いと思うのは、市場はすでにかなり積極的な利上げサイクルを織り込んでおり、年末までに約0.65%(約2.5回)の追加利上げを想定していますが、欧州経済の実態と比較した場合は必ずしも整合的ではありません。

ユーロ圏経済は依然としてエネルギー価格に大きく振り回されており、米国のようなAI投資ブームの恩恵を十分に享受できていないという構造的な違いを考えると、ECBが大幅な金融引き締めを続けられる環境には到底見えません。

ECBが犯した2つの過去の失敗

今回のECB理事会での利上げ実施は間違いないでしょうが、ECBが直面している2つの過去の失敗を忘れてはいけません。

●2011年の失敗

当時のトリシェECB総裁は原油高によるインフレを警戒し、2011年4月と7月に利上げを実施しました。しかしその後、欧州債務危機が深刻化し、景気が急速に悪化。それに伴いインフレ圧力が消滅し、後任のドラギ総裁は就任直後に利下げへ追い込まれたのです。

私も当時のことはよく覚えていますが、「ECBはインフレ懸念と景気悪化を見誤った」という悪い評価が定着してしまった出来事でした。

●2022年の失敗

2011年の失敗に懲りたのか、ECBはパンデミック直後の2021年から始まったインフレ上昇局面では「インフレは一時的」という判断に固執しました。ところがそこにウクライナ紛争が重なったため、エネルギー価格は高騰し、インフレ率は10%を超える水準まで急上昇したのです。

ECBの利上げはBOE(イングランド銀行[英国の中央銀行])英中銀よりも、そしてFRB(米連邦準備制度理事会)よりも大幅に出遅れてしまい、「インフレ対応が遅すぎた」という批判を受けました。

あくまでも私の憶測ですが、ラガルド総裁にとっては、こちらの失敗の記憶の方がはるかに新しいのは間違いないでしょう。

●今回のECBの心理

現在 ECB関係者の間では、「2011年の失敗を恐れて、何もしない」よりも、「2022年の対応の遅れという失敗を二度と繰り返さない」ことの方が優先順位が高いように、私には見えます。

今回のエネルギーショックが一時的だったとしても、何もしなかった結果、インフレ期待が再び上昇するリスクの方が怖いという考え方かもしれません。

言い換えれば、今回の利上げはインフレと闘う姿勢を市場に示し、中央銀行としての信認維持のための保険的利上げという見方がもっとも近いと思います。

中央銀行にとってもっとも難しいのは、「あとから見れば間違いだった政策」を避けること以上に「不確実性の中でどちらの失敗のコストが大きいか」を判断することかもしれません。

そして今回のECBは、多少やり過ぎと言われても、2022年のように何もしなかったと批判される方が怖いという判断に傾いているのでしょう。

●マクロ経済予測前提条件の提出日

冒頭でも書きましたが、もうひとつ注目したいのが、ECBが今回公表する3カ月に一度のマクロ経済見通しの前提条件提出日です。

私の理解が間違っていなければ、マクロ経済予測に用いられる原油価格や市場金利などの前提条件は、理事会の約3週間前(14営業日くらい)に締め切られます。しかし、前回(3月)の予測作成時にはECBは異例の対応を取り、直近の市場動向を反映するため前提条件の締め切りを通常より1週間ほど後ろ倒しした経緯があります。

もし今回も同様のやり方を採用すれば、中東情勢を巡る緊張緩和や停戦期待を背景とした最近のエネルギー価格の変動を予測に反映させることが可能となり、政策のタカ派度が緩む可能性が期待できそうです。

どの日を提出期限にするかという違いは一見すると単なる技術的な問題に見えますが、市場へのメッセージは大きく変わるというのが、こちらの市場参加者の間でのコンセンサスとなっており、仮に通常通り5月下旬時点のデータを採用すれば、高止まりするエネルギー価格が色濃く反映されるため、インフレ見通しは相対的に上方修正されやすくなります。その場合、市場はECBが追加利上げに前向きな「タカ派的メッセージ」を発していると受け止める可能性が出てくるでしょう。

それに対し、提出期限を遅らせ、より直近のデータを採用した場合は、エネルギー価格上昇の影響はやや緩和されるので、結果として成長率への悪影響やインフレ圧力の見通しも和らぎ、市場に伝わる政策メッセージも若干かもしれませんが穏やかなものとなることが予想されます。

この点は大事なので、もう一度繰り返します。

今回のECB会合では、利上げ幅や投票結果(コンセンサスか全会一致か)に加え、「どの時点を前提にマクロ経済予測を作成したのか」という点にも注目して下さい。

予測の提出期限という一見地味な要素が、実はECBがどれほどインフレリスクを警戒しているかを測る重要な手掛かりとなるからです。

市場はラガルド総裁の記者会見での言葉に注目しますが、今回ばかりはそれ以上に「予測の提出期限延長の有無」にECBの本音が表れるかもしれません。

ユーロ高予想から方向転換した市場参加者

為替についても、今までは米ドル安の恩恵を受けユーロに対して強気だった投資家も、ここにきて強気ではなくなっています。

米ドル安に加えてドイツの財政拡張や欧州防衛支出の増加がユーロの押し上げ材料として期待された時期もありましたが、最近はAI関連投資に資金が集中し、欧州株式市場への資金流入は限定的にとどまっているとも言われており、相対的にユーロに対する楽観論は後退してきました。

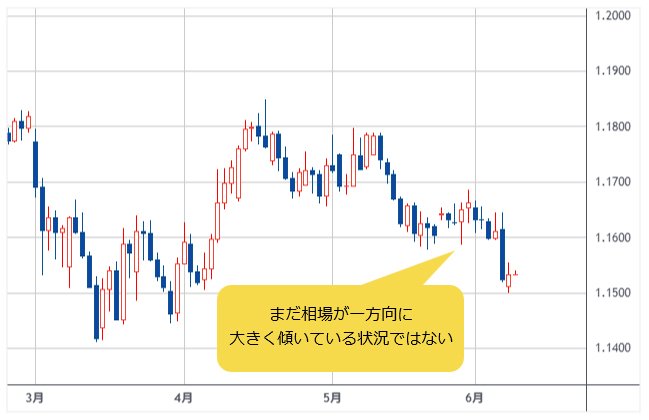

ただし悲観論が極端な水準にまで達しているわけでもなく、まだ相場が一方向へ大きく傾いている状況ではありません。

(出所:TradingView)

●中長期的にはユーロに対して前向きか?

目先は苦戦を強いられるかもしれないユーロですが、中長期的にはまだ前向きにとらえる投資家も多いようです。

いくつか理由がありますが、第一に、エネルギー市場は徐々に正常化へ向かう可能性が高いこと。ホルムズ海峡を巡る地政学リスクは依然残るものの、市場の混乱が永続化するとは考えにくいでしょう。

第二に、ユーロ圏の景気は、年後半にかけて改善する可能性です。2025年は期待外れに終わりましたが、2026年はドイツの財政刺激策などを背景に下振れ余地が限定的との見方が増えているようです。

第三に、ECBはユーロの国際的地位向上を重要課題としている点は見逃せません。米ドル一極集中への懸念が高まる中、世界の投資家や中央銀行が準備資産の分散を進めれば、ユーロにとって追い風となる可能性があります。

(出所:TradingView)

●短期的には、利上げとユーロ高は、別物

市場からは「ECB利上げ=ユーロ高」という単純な見方も聞こえてきますが、今回の利上げでは必ずしもそうならないと私は考えています。

利上げの背景がエネルギー価格上昇によるインフレ圧力である以上、金融引き締めは景気への負担を伴うからです。むしろECBが過度にインフレを警戒し、必要以上の引き締めを行うような事になれば、ユーロ圏経済の回復を損ねるリスクがあるため、「ECBの過剰反応」には要注意です。

最終的には、今回のECB会合でもっとも重要なのは0.25%の利上げそのものではなく、その先にある政策スタンスです。

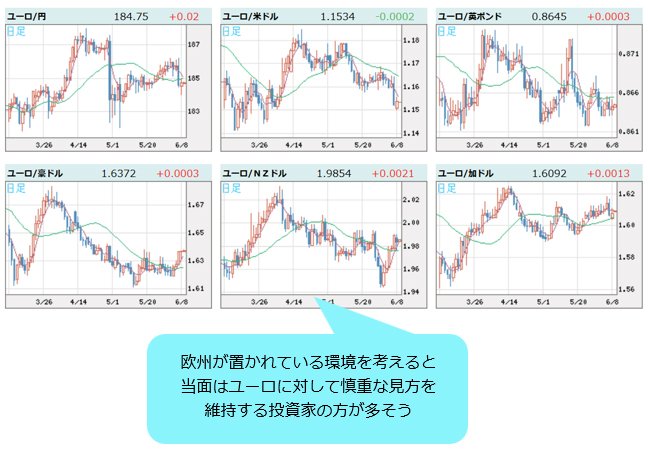

ラガルド総裁がインフレ抑制への強い姿勢を維持しつつも、景気への配慮を示すことができれば、ユーロには一定の支援材料となるかもしれませんが、エネルギー価格動向や欧州経済の弱さを考えれば、当面はユーロに対して慎重な見方を維持する投資家の方が多そうです。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロVS世界の通貨 日足)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)