■日銀の量的緩和は円安効果をもたらさず

今週(9月17日~)は、日銀の政策決定にマーケットの注目が集まっていたが、事前の予想と大差がなく、量的緩和の増額で欧米に追随し、「QE(量的緩和政策)合戦」に日銀も参加した。いや、参加せざるを得なかったという結果だった。

しかし、米ドル/円の動きからみると、効果は極めて限定的だった。

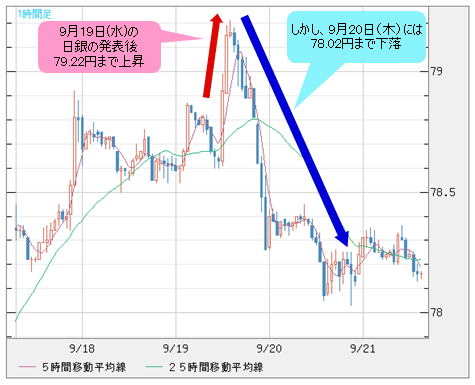

9月19日(水)は日銀決定が発表された後、一時79.22円まで上昇したものの、同日は陰線引け。翌9月20日(木)には78.02円まで続落した。

日銀の決定は少なくとも円安効果をもたらしていないことは確かである。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 1時間足)

理屈では、今回日銀が決定した10兆円規模の増額の金額自体は少なくないが、無制限な欧米の量的緩和策に比べると見劣りしてしまうのも確かである。

要するに、「有限」と「無限」の差を考えると、円売りよりも米ドル売り、ユーロ売りにつながりやすいからだ。

紙幣というものは刷れば刷るほど価値が下がっていくから、長い目でみれば、無制限と宣言し、実行する米ドルのほうが、より大きな下落余地があると思う。

■OMTが実行されない以上、ユーロ/ドルは上昇の余地あり

ECB(欧州中央銀行)が9月6日(木)にリリースしたOMT(国債買い入れプログラム)計画も、無制限な国債購入といった内容だったが、同計画自体の実施はEU(欧州連合)加盟国から救援要請が出ない限り、スタートされない。

そして、今のところ一番危惧されるスペインでさえECBに救援を要請する意欲が強くないので、今のところOMTは紙面上の計画に留まっている。

となると、実弾を打ち出したFRB(米連邦準備制度理事会)の量的緩和が「本物」として米ドルの価値を押し下げていくだろう。

この意味でも、ユーロ/米ドルの上昇は今のレベルにとどまらず、一段と高値余地を拡大する公算が大きいのではないかと思う。

■米ドル安の加速までにはタイムラグがある?

しかし、米国の過去2回の量的緩和と同様、政策の実施が直ちに米ドルを押し下げるというよりも、タイムラグがあってから米ドル安を加速させる可能性がある。

したがって、短期スパンにおける米ドルの暴落が続くという意味合いではないことに注意していただきたい。

下のドルインデックスチャートでは、QE1とQE2の実施開始日を示しており、量的緩和策がもたらした米ドル安効果は、かなりタイムラグをもって効いてきていることが一目瞭然だ。

(出所:米国FXCM)

したがって、米ドル安の一段進行は、もしかしたら来年(2013年)まで響いてくる可能性もあるのではないかと思う。

■売られすぎたドルインデックスはリバウンド中

ところで、ドルインデックスはこのコラムの執筆時点まで、先週(9月10日~)の安値からリバウンドが続いている。

先週9月14日(金)の本コラムでも指摘したように、基本的にはドルインデックスが売られすぎの状態にあったから、この程度のリバウンドも当然であろう。

【参考記事】

●マーケットを興奮させるインパクトなし!? QE3実施決定の為替相場への影響は?(9月14日、陳満咲杜)

もう1回、ドルインデックスの日足を見てみよう。

9月14日(金)の本コラムと同じく、RSI(変数設定は14)を併用した日足チャートとなるが、先週(9月10日~)の安値に対応したRSIは20.33といった数字を示している。

(出所:米国FXCM)

これは2011年5月安値に対応するRSIの数字よりも低かったので、売られすぎのサインとして受け止められる。

なぜなら、2011年5月安値から大きな上昇トレンドが形成されており、先週(9月10日~)の急落でつけられた78.60というドルインデックスの安値は、2011年5月安値よりはもちろん、2012年2月安値よりも高いから、短期スパンにおける下げは行きすぎた、という判断に繋がったわけだ。

ゆえに、9月14日(金)の本コラムの指摘どおり、ドルインデックスは今週(9月17日~)に入ってからほぼ一貫して切り返してきたが、値幅は限定的だ。

【参考記事】

●マーケットを興奮させるインパクトなし!? QE3実施決定の為替相場への影響は?(9月14日、陳満咲杜)

■限定的なトレンド修正は、むしろトレンドが強い証拠

ここで実は、もう1つサインが読み取れるのではないかと思う。つまり、売られすぎてもリバウンドが限定的なのであれば、短期スパンに限定したとしても、ベア(下落)トレンドがなお続く公算が高いということだ。

このような解釈は一見矛盾しているように思われるが、実は整合性がある。

なぜなら、強いトレンドほど買われすぎ、あるいは売られすぎといったシグナルが点灯するが、逆に言えば、こういったシグナルの点灯なしでは強いトレンドとは言えないからだ。

その上、シグナルの点灯があっても、トレンドに対する修正が限定的であれば、逆により強いトレンドのサインとして受け止められるわけだ。

このように、値動きとオシレーター系指標の相互関係から総合的な判断を下すことは重要である。

■「QE合戦」は日本には勝ち目なし

まとめてみると、日米欧の「QE合戦」、日本には勝ち目がない。

米ドル/円に限って言えば、日米金利差の一段拡大か、日銀の介入なしではなかなか上放れしないかもしれない。

一方、底割れも想定しにくい。というのは、前述のように、米ドル安の効果はタイムラグがあってから影響してくるので、目先、米ドル/円を押し下げることはないと思われるからだ。

また、米ドル安は外貨高をもたらすから、これは外貨に対する円の上昇、つまりクロス円(米ドル以外の通貨と円との通貨ペア)の堅調につながるため、米ドル/円の下値余地は限定されるだろうからだ。

■豪ドル以外は、米ドルに対してさらに上昇の可能性あり

そのほかの主要通貨ペアについては、前述のように、ドルインデックスはもしかしたら短期スパンにおける下値ターゲットになお達していない可能性があるため、ユーロ/米ドル、英ポンド/米ドルなどはもう一段高があってもおかしくないだろう。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

(リアルタイムチャートはこちら → FXチャート&レート:英ポンド/米ドル 日足)

その後は調整ムードに入るだろうが、総じて堅調な基調を保てるのではないかと思う。

ただし、豪ドル/米ドルに関しては前回の見方から修正した。ユーロなどの外貨に比べ、目先のパフォーマンスが悪くなる可能性がある。

詳細はまた次回に。

(9月21日 PM1:00執筆)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)