■筆者の予想をはるかに超えた円安の進行

円安が、天井知らずの勢いを見せている。

マーケットというものは、来るべき変動の方向とターゲットは計算できるとしても、それがいつ、どんな形で達成されるかを重ねて予測するのは至難の業だ。

できれば言及したくないが、照らし合わせるため、2012年末の本コラムの予測をもう1回見てみよう。

【参考記事】

●【2013年相場見通し】新紀元の幕開け! ドル高トレンド転換でドル/円は90~92円へ(2012年12月21日、陳満咲杜)

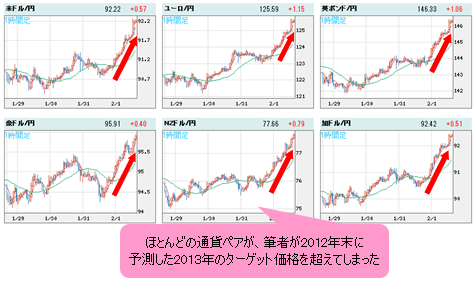

2012年12月21日のコラムで提示した米ドル/円のターゲット(90~92円)はもはや達成済みで、まだ新年1カ月を過ぎたばかりのところでここまでの急伸ぶりでは、筆者のメンツは丸つぶれに等しい。

そのほかもしかり。ユーロ/円の122~123円のターゲットは今のレートに笑われるようなレベルだし、英ポンド/円も150円目前というレベルに達しつつある。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 1時間足)

■米ドル/円、年内100円台達成は「問題なし」なのか?

ということで、ここまで来ると、マスコミが連日円安特集を組み、専門家のみなさんも競ってターゲットを引き上げている。

今の雰囲気では、あの藤巻氏の「過激ターゲット」でもみなが納得できるではないかと思う。少なくとも、米ドル/円の年内100円の大台の達成が「問題なし」と見られがちだ。

2012年夏の時点で、筆者はある業者のセミナーにおいて87円のターゲットを提示したが、ある聴講者から「このようなターゲットを言っていたが、これは一体いつ達成されるのか」といらだちながら質問され、責められた。

が、今では逆に「なんでこれしか提示できないのか、もっと高いターゲットを出せ」と詰め寄られる。

マーケットは常に大衆の感情を翻弄してきた。そしてそれは、これからも続く。

■EU危機などなかったかのようなユーロ高

円だけではなく、ユーロもしかりだ。

ユーロ高を見込んでいた筆者でさえ、足元のユーロ/米ドルの1.3600ドル突破にとまどいを感じるほどユーロが強い。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

ユーロの全面高は、まるでEU(欧州連合)ソブリン危機がなかったような挙動である。

2012年夏までのユーロ崩壊論を「悲観バブル」とみなした場合、足元のユーロ高はいささか「ミニ楽観バブル」ではないかと思う。

ヘッジファンドをはじめ、機関投資家たちは乗り遅れないように競ってEU諸国の債券市場に資金を投下しているという。

このような構図は2012年夏までとは正反対で、エリート集団も基本的に我々庶民と同じく、群衆心理に支配されやすいことがうかがえる。

■1995年の「ミスター円相場」に通じるアベノミクス相場

では、肝心の米ドル/円のターゲットを引き上げていく必要があれば、どれくらいが適切であろうか。

こういった質問に答える前に、まず今回の円安の背景をもう1回考える必要がある。

馬鹿なことを! アベノミクス(※)、アベトレードに決まっているではないか!といったお叱りが来ることも承知しているが、問題はそこまで単純ではないと思う。

言ってみれば、ファンダメンタルズ上の材料が何であれ、それが相場を大きく牽引するためには、例外なく相場の内部構造と合致していることが必要だ。だからこそ、その効果が表れ、メイントレンドを大きく推進する原動力となるのだ。

最近の米ドル/円の急騰ぶりと最も似ている過去の相場は、1995年の円急騰の時期だ。当時、財務官の榊原氏が派手な言動でその円高を牽制し、「ミスター円」と呼ばれていたが、現在のアベノミクスと、実は共通している大きなポイントがある。

(※編集部注:安倍首相が主張する経済政策の造語)

(出所:米国FXCM)

上のチャートが示すように、足元進行している「アベノミクス相場」は、1995年の「ミスター円相場」に似ている。

材料が異なっていたものの、共通点のヒントが2012年11月26日のコラムにて提示していたチャートに秘められている。

【参考記事】

●米ドル/円の85円程度は通過点。なぜ長期円安時代が始まったと言えるか?(2012年11月26日、陳満咲杜)

(出所:米国FXCM)

上のチャートで記しているとおり、ミスター円にしても、アベノミクスにしても、榊原さんや安倍さんの神通力というよりも、相場自体が198カ月サイクルのボトムを打ち、新たなサイクル(16~17年サイクル)の上昇期に入っている段階にあることがわかる。

したがって、こういった段階では相場が何らかの円安材料を求めているし、またこういった材料が出てくれば、相場は大きく反応していく。相場の真実はまさにここにある。

■円安ターゲットも1995年程度となるのか?

そして今回の円安のスピードは速かったものの、1995年の円安トレンドに比べると、実はまだ緩やかなほうだということがわかる。

となると、やはり年内における円安ターゲットも大幅に引き上げなければならないのではないかという考え方も出てくる。

しかし、こういった判断は時期尚早だと思う。まず、1995年の反騰相場を詳しく見てみよう。

(出所:米国FXCM)

当時の円安トレンドは、G7(先進7カ国)の協調介入が2回ほど実施されたからこそ、急激なV字型急伸がもたらされた。

それと比較すると、今回のアベノミクス相場は、政策面ではG7協調介入ばかりか、日銀の単独介入もなかったから、スピードの差があって当然だ。

言い換えれば、単純に1995年の円安スピードがより激しかったから、今回の米ドル/円もガンガン上昇していくと思うのは性急な判断であり、事情が違っているところも考慮しなければならない。

実際、今述べている根拠はまだ決定的な要素ではない。決定的な要素はやはり相場自体、つまり相場の内部構造に答えを求めなければならない。

結論を先に申し上げると、今回の円安トレンドのスピードが、1995年のような急激なものでないからこそ、ホンモノの円安相場につながる可能性が大きいと言える。

このあたりの話は、2012年年末から先週(1月21日~)まで残してきた問題といっしょに、次回にて総括したいと思う。それではまた来週。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)