(「『FX友の会 in 東京 2014』潜入レポ(3) 東大卒トレーダーがチャート術を大公開!」からつづく)

「FX友の会 2014 in 東京」もいよいよ終盤。ラストは、ザイFX!の人気コラム「ヘッジファンドの思惑」でもおなじみの西原宏一さん、世界的な投資銀行ゴールドマン・サックスでディーラーとして活躍されていた志摩力男さん、ロンドンFXこと松崎美子さんが登場した。

■インディケーターで「トレンド」を探し出せ!

西原さんのテーマは「Back to basics(基本に戻ろう)」。今回のFX友の会でもさまざまなチャートやインディケーターが出てきたが、改めて基本に戻ってチャートやインディケーターの見方や使い方について詳しく解説してくれた。

西原さんは、インディケーターを使うことで「レンジ」か「トレンド」なのかを知ることがとても重要としている。

その中でも、「すべてはトレンドを探すことにある」そうだ。

レンジについては、上昇したら売る、下落したら買うということで簡単そうに見えるが、「どこまでがレンジなのかわかりにくい」と指摘。書店にレンジ相場の解説書がないことを引き合いに出しながら、レンジトレードが簡単ではないことを話していた。

では、なぜトレンドの方がうまくいくのかだろうか。西原さんいわく、「たとえば、上昇トレンドの際に感極まって高値づかみしても、トレンドが出ていればあまり下がらず、待っていればまた上昇してくるのでトレードがしやすい」からだそうだ。

また、「トレンドを探すためにインディケーターを使うのだが、いくつものインディケーターに手を出しても混乱するだけなので、1つに絞るべき」とも言っていた。

■頻繁にインディケーターを変えても上達しない!

さらに、チャートを見る上でのポイントについては、「時間の範囲が狭く、ローソク足の数が少ないと、レンジであっても結構動いているように見えてしまう。したがって、時間の範囲を広くしてローソク足の数を多くすることで、レンジなのか、トレンドなのかを明確にすることができる」という。

時間の範囲が狭いチャート

時間の範囲が広いチャート

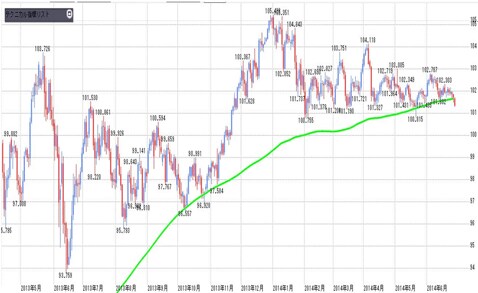

さらに、200日移動平均線を表示させたチャートを使って、レンジとトレンドの探し方についての解説があった。

米ドル/円 日足 200日移動平均線

上のチャートについて、西原さんは、「200日移動平均線は一応上昇トレンドであると言える。こういった場合は押し目買いスタンスで考える」と解説。

ただ、「これは基本的な流れのチェックであって、これだけを材料にしてエントリーできるわけではありません。これだけでエントリーできるのであれば、簡単なシステム売買を作成できてしまいます。上のようなチャートでは、まず基本的な流れをつかもうというわけです」と話していた。

そのほか、ボリンジャーバンドや一目均衡表といったメジャーなテクニカル指標を使った米ドル/円相場の見通しも披露された。

西原さんが解説している際、チャートには常に1つのインディケーターしか表示させていなかったのだが、これについては、インディケーターを入れ過ぎるとわかりにくくなることが理由だという。

そして、「インディケーターを何種類も使うよりも、1つをじっくり使って、得意なツールにしていくことが大事。頻繁にインディケーターを変えても上達しない」との言葉で、西原さんはこのテーマについての話を締めくくっていた。

■元ゴールドマンのディーラーが語る米ドル/円の展望は?

西原さんのチャートとインディケーターの話が終わった後は、志摩力男さんによる米ドル/円のマーケット展望がスタート。

ちなみに、今回、FX友の会の講師陣に初めて加わった志摩さんは、かつてゴールドマン・サックスで、為替だけでなく債券や株の売買も手がけていたそうだ。

西原さんによると、「東京マーケットで志摩さんが売買をすると、マーケットがその方向に動いてしまう」ほどだったという。東京マーケットを動かしてしまうほどのポジションとはどれだけ大きいものなのだろうか。

さて、志摩さんは米ドル/円相場の展望について、重要なポイントを割り込んだ場合は大量のストップが出るとの見方を示している。

「100.70円が重要なので、そこを割れたらストップロスが大量に出るでしょう。ただ、そこが割れても、どこまで下がるかよくわかりません。

100円割れから98円、もしかしたら90~95円という展開かもしれませんし、100.70円を割れても意外に100.50円程度で下げ止まって、トリッキーな展開となるのもありかと。結局、下げは調整だと思うので」

(出所:米国FXCM)

実際、志摩さんは、現在の状況では上がっても下がっても「そうなんだ」と思う感じで、あまり勝負をかけていないという。ただ、現在の相場は過去のある時期の相場と似ており、それが今後の相場を見る上で重要になるそうだ。

2014年6月の米ドル/円相場は、過去のある時期との相場と似ているという

■1995年~1998年の米ドル/円相場が再現される!?

「個人的には現在の円安相場は、1995年~1998年の相場をリピートするのではないかと考えています。

1995年、米ドル/円は80円に向けて急落した後、106.70円近辺まで急反発するといったように乱高下しました。しかし、その後、うだるようなもみ合い相場を数カ月続けました。現在(2014年6月、※)の相場は、その時のもみ合い相場に似ていると思います」

(※編集部注:この「FX友の会 in 東京 2014」は2014年6月28日(土)に行われた)

(出所:米国FXCM)

ここでの共通するキーワードは「低ボラティリティ」。

志摩さんいわく、「現状の米ドル/円の4%台という低ボラティリティは今まで経験したことがない」そうだ。それゆえに何か起こることを暗示している可能性に触れつつも、現状ではわからない部分も多いという。

ちなみに、1995年~1998年の米ドル/円相場は、79.75円から147円台まで67円ほど上昇している。

ここで何が起きたかと言えば、1995年には日米協調による「米ドル買い介入」などで、それまでの円高の流れを断ち切った。

そして、そこを起点に今度は円安が急激に進んだことから、1998年4月には本邦当局としては珍しい、「米ドル売り介入」に踏み切ることになる。しかし、勢いを止めることはできず、同年8月までさらに円安が進んだ。

(出所:米国FXCM)

志摩さんの話のとおりに、この相場が繰り返されるのであれば、現在のレンジ相場を抜けると、大きな円安トレンドに入るということか。

■日本国債が暴落しそうになったとき、日銀はどう動く?

さらに、志摩さんは日銀の金融政策について、日銀が異次元緩和をやめるタイミングが必ず来るとし、そのイグジット(EXIT)の難しさが、さらなる円安につながる可能性について言及した。

志摩さんは、日銀が異次元緩和をやめるタイミングが必ず来るとしながらも、そのイグジットの難しさが、さらなる円安につながる可能性について言及

「日銀は異次元緩和によって2015年の前半から半ばでインフレ率を2%に乗せることを目標にしています。目標が達成されれば、本来、日銀は異次元緩和をやめて徐々に国債を買う量を減らしてくるはずです(テーパリング)。だが、そうなった場合、日本国債は急落します。

そのときに、本当に日本のインフレ率が2%に乗せていた場合、普通に考えてみれば、10年国債の金利は2.5%~3%、4%というレベルになると思います。

ただ、日本経済がそんな高金利に耐えられるわけがないので、日本国債が暴落しそうになったタイミングで、結局、日銀は相場維持のためにこれまで以上の国債購入をせざるを得なくなる可能性が出てくるのです」

さらに、志摩さんは、「現状では政府が発行する日本国債の70%ぐらいを日銀が購入していると思いますが、おそらく、それを100%まで増やして、10年国債の金利を2%程度に抑える相場管理体制にするのではないでしょうか」という。

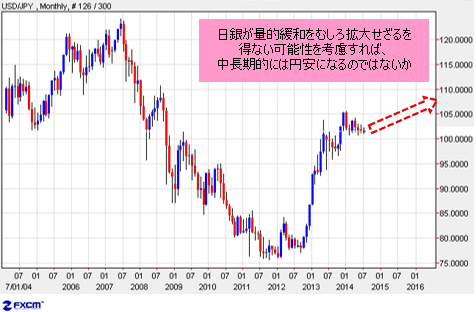

■中長期的には米ドル/円は円安方向へ

また、参加者からの「米ドル/円はズバリどちらに動くのか?」との質問については、いったん調整で下落する局面はあるかもしれないが、中長期的には円安方向に進むとの見方を示していた。

「米ドル/円は2014年年初につけた105.40円台でいったんピークを打ったと思います。エリオット波動から見れば、ターゲットは107円-108円ですが、105円の大台を超えて新値はつけたので、このくらいなのかなと思っています。

そこからは調整局面に入り、エリオット波動が不得意な相場になるのであまり分析しようがありません。

ただ、先にも述べたように、1995-1998年相場では調整はほとんどなかったこと、そして、日銀が量的緩和をやめようにもやめられない、むしろ拡大せざるを得ない可能性を考慮すれば、中長期的には円安になるのではないかと思います」

(出所:米国FXCM)

■2020年以降、日本はマイナス成長へ、債務危機が現実化!?

そして、日本の今後について、志摩さんは次のように述べている。

「日銀の政策が実現してインフレ経済になると思います。

高齢化の影響がさらに顕著になり、貯蓄率が一段と低下し、生産年齢人口が減少してくるので経済成長はまずあり得ない、マイナス成長が普通になると思います。

かつてあり得ないと思われていたマクロ経済学的事象が、このところ、次々と実現しています。貯蓄率の低下から貿易赤字になると言われていましたが、それが実現するとは信じ難かった。インフレ率上昇も信じ難かった。しかし、それが実際、実現しているのです。

そうなると、遠い将来の債務危機も現実化する可能性があるのではないでしょうか」

日本にとって怖い話が並ぶ一方で、志摩さんは「2020年くらいまでは、インフレ経済により給料が上昇し、企業業績も好調で株価も堅調に推移する」とも語っていたので、ネガティブな話はそれ以降ということになるのだろうか。

■「売り通貨」と「買い通貨」を分けて考える

続いては、西原さんと志摩さんによるトークセッションで、テーマは「どの通貨を買うか、売るか」。

まず、西原さんは各国の中央銀行の金融政策の状況などを考慮しながら、通貨を「売り」と「買い」のグループに振り分けた。その上で、通貨の組み合わせについて話を始めた。

西原さんは、通貨を「売り」と「買い」のグループに振り分け、その後に通貨の組み合わせについて解説

「当面、日本、欧州、米国の政策金利は上がらないので、『円・ユーロ・米ドル』は『売り通貨』となります。一方、『豪ドル・NZドル・英ポンド』は、それぞれの国が出口政策に向かっているので『買い通貨』と言えます。

よって、『売り通貨』と『買い通貨』を組み合わせたとき、たとえば、NZドルを買って、円を売るというようなトレードをしばらくしてみてはどうでしょう。一方、米ドル/円やユーロ/円に関しては、それほどボラティリティは上がってこないと思っています」

■FRBは大規模な量的緩和の危険性をわかっている

ここで、米国が量的緩和(QE)の縮小(テーパリング)をしているのに米ドルが売り通貨に入っていることに疑問を感じた人がいるかもしれない。これについて、志摩さんは次のように語っていた。

「現状、米国は量的緩和政策を実施していますが、FRB(米連邦準備制度理事会)は、国債を大量に購入することに伴う危険性をしっかり認識しています。そのため、いつまでも量的緩和政策を続けるわけにはいかなかったのです。

そこで、米国はテーパリング(量的緩和の縮小)を実施しているわけですが、その次のステップである『政策金利の引き上げ』までにはまだ相当な距離があると思います」

米国はテーパリング(量的緩和の縮小)を実施しているが、その次のステップである政策金利の引き上げまでには相当な距離があるという

志摩さんの話によると、FRBはやりすぎると危険だから、量的緩和を縮小し始めたわけだ。必ずしも米国経済がしっかりしてきたから量的緩和を縮小し始めたわけでもないことになる。そうなると、量的緩和が終了したとしても、政策金利の引き上げまではまだ遠いという話になってくるわけだ。

いずれにせよ、政策金利が上がらずにFRBが低金利政策を継続させる中では、米ドルも「売り通貨」のグループに入り続けるということになる。

なお、通貨を「売り」と「買い」のグループに振り分けることについては、ザイFX!で連載中の西原さんのコラム「ヘッジファンドの思惑」でも取り上げられているので、そちらもチェックしていただきたい(ただし、豪ドル、NZドルについてはその後、状況に変化があった。以下の参考記事でご確認を)

【参考記事】

●日経平均大反発でもドル/円はなぜ膠着? ポンド、NZドルの利上げグループは買い!(6月19日、西原宏一)

●当局が日本株高&円安にしたい理由とは?豪中銀総裁発言で豪ドルの反落を警戒!(7月3日、西原宏一)

●乳製品価格8.9%低下でNZドルが急落! NZ中銀は政策金利据え置きとの思惑も!?(7月17日、西原宏一)

●NZ中銀利上げ停止示唆でNZドル急落! 長期続落の豪ドル/NZドル反発に注目!(7月24日、西原宏一)

【記事の途中ですが、お知らせです】

上記内容は、基本的に「FX友の会 in 東京 2014」が行われた6月28日(土)時点のものです。当初10日間無料の有料メルマガ「ザイFX!×西原宏一 FXトレード戦略指令!」では、志摩力男さんをゲストに迎え、西原宏一さんとの特別対談記事を8月2日(土)、3日(日)に配信予定! 西原さん、志摩さんの最新為替予測を掲載いたします。お試しは今すぐコチラから。

そして、次にロンドン在住のトレーダー、松崎美子さんが登壇。

■英国は2017年まで3カ月ごとに利上げ!?

そして、次にロンドン在住のトレーダー、松崎美子さんが登壇。

松崎さんは、ロンドン在住で、現在は個人トレーダーとして活動している。また、FX会社のセミナーなど各種メディアでも活躍されているので、ご存知の方も多いのではないか。

松崎さんに聞くのは、ズバリ「英国の金融政策」。

西原さんによる通貨ペアの振り分けでは「買い通貨」に分類されていた英ポンドだが、これはBOE(イングランド銀行[英国の中央銀行])の利上げ観測がその背景にある。

松崎さんは、BOEのカーニー総裁の発言に日々注目しているのだが、最近のカーニー総裁は、発言するたびに内容に変化があるそうだ。これは、BOEの金融政策委員会(MPC)の中で政策金利の引き上げについて意見が分かれてきているためではないか、と松崎さんは推測していた。

その上で、BOEの今後の利上げについて、松崎さんは次のように語る。

「まず、英国の政策金利は上がります。2014年6月現在の英国の政策金利は0.5%ですが、カーニー総裁は2017年までに2.5%に引き上げるという内容の発言を実際にしています。

伝統的にBOEはインフレレポート(※)を公表するときに利上げをすることが多いため、今年、2014年11月のインフレレポートが出る時からカウントして、2016年12月まであと9回利上げをする機会があるということ。そうなると、カーニー総裁の目標とする2.5%に到達するには、ほぼ3カ月ごとに0.25%ずつ引き上げなければなりません。

しかし、実際に、このペースで利上げをしてしまうと、英国経済がもたないのではないかとも私は思ってしまいます」

(※編集部注:イングランド銀行のインフレレポートは通常、毎年2月・5月・8月・11月の上旬に公表される)

■イングランド銀行はどこまでの英ポンド高を許容するか?

そして、BOEは利上げを示唆して英ポンド高を容認しているが、これは、英国の住宅市場がバブルに近くなってきていることが背景にあるという。

英ポンド/米ドルが1.75ドルを超えて上昇するような局面でカーニー総裁やMPC理事がどのような口先介入をするかがポイントになるという

一方で、カーニー総裁は英ポンドが対米ドルで1.72ドル台に近づいたタイミングで「Pound is strong(英ポンドは強い)」と発言していることから、利上げはしても英ポンド高にはこれ以上したくないとの思いもあるのではないかとのこと。

松崎さんは「英ポンド/米ドルが1.75ドルを超えて上昇するような局面になった場合、カーニー総裁はじめMPC理事たちがどのような口先介入をしてくるのか?が彼らの英ポンド高許容度を測る物差しになるのではないか?」との見方を示していた。

さて、内容盛りだくさんで伝えきれていないこともあるが、以上が「FX友の会 in 東京2014」のダイジェスト。

ちなみに、講演時には、FX友の会世話人・奈那子さんの初の著書となる『奈那子流 FXで勝ち残る7つの法則 - 2000人のトレーダーとの出会いでわかった!』(自由国民社)が出版されることも紹介されていた。

また、講演のあとは参加者、講師を交えての懇親会が行われたが、例年にないほどの人の数で会場はぎっしり。さらに、女優の水希友香さんたちによるFXネタ、友の会ネタを絡めた寸劇もあり、参加者の笑いを誘っていた。

もちろん、毎回恒例となっている「カツアゲ企画」と称するプレゼント抽選会も健在。高級和牛など豪華賞品が盛りだくさんで、参加者は次々と商品をゲットしていた。ちなみに、記者は商品ゲットならず。日頃の行いのせいだろうか…。

興味のある方は、ぜひ次の機会に「FX友の会」に参加してみては。

(取材・文/ザイFX!編集部・庄司正高 撮影/和田佳久)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)