■原油、ビットコイン暴落でも“リスクオフの円買い”確認されず

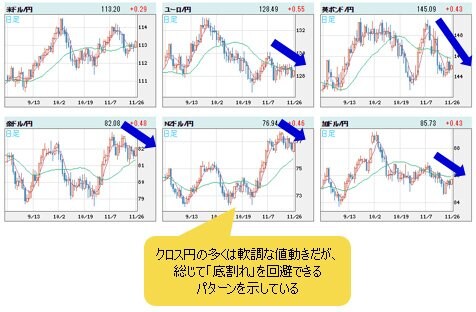

米ドル高のトレンドは続いている。さらに、米ドル/円もリンクした値動きを強め、外貨安に起因してクロス円(米ドル以外の通貨と円との通貨ペア)の多くは軟調な値動きだが、総じて「底割れ」を回避できるパターンを示しており、リスクオフの円買い云々はやはり適切ではないと思う。

ここで誤解しないでいただきたいのは、リスクオフかどうかは問題ではなく、“リスクオフの円買いが確認されていない”ということが重要ということだ。

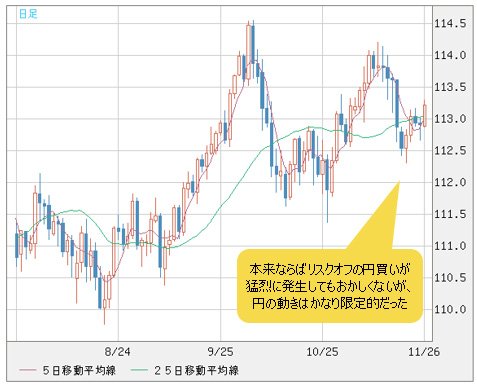

米国株市場の不振、さらに原油市場やビットコインの暴落に照らして考えれば、本来ならリスクオフの円買いが猛烈に発生してもおかしくないが、円の動きはかなり限定的だったので、円のパフォーマンスに限定すれば、リスクオフの動きとはほど遠いと言える。

(出所:Bloomberg)

(出所:Bloomberg)

■米国株に先行して日経平均が反発したのは興味深い値動き

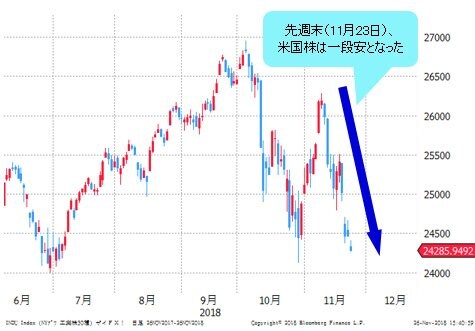

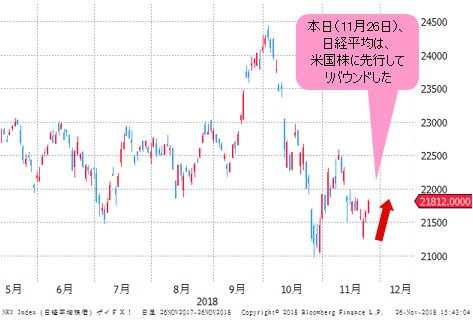

円の値動きと関連しているかどうかは定かではないが、先週末(2018年11月23日)、米国株は一段安の様相を見せたものの、本日(11月26日)、日経平均は先行してリバウンドし、小さい「ダイバージェンス」の様子をうかがわせた。

(出所:Bloomberg)

(出所:Bloomberg)

NYダウも、S&P500も10月末安値に再度迫っている中、日経平均の先行反発は興味深い値動きだ。

■2018年の日本株は海外投資家が記録的な売り越し

日経平均について、今年(2018年)注目される大きな現象は、いわゆる「外国人売り(海外投資家による売り。国内投資家による海外経由も含む)」だ。

統計によると、2018年年初来、海外投資家の売り越しはすでに11兆円を超えており、これは間違いなく記録的な規模だ。

ちなみに、先物などデリバティブを含まない売り越しの元最高記録は、1987年の7兆円だったが、当時はデリバティブ取引が限定的だったので、海外投資家によるトータルの売り越し額は今年(2018年)が最大規模になるに違いない。

■記録的な外国人売りでも日経平均は大して下がっていない

問題の焦点は、なぜ「外国人売り」がこんなに大規模になるのか、また、海外投資家は日本株の将来に総悲観になったから売り急いだのではないか、といった「問答」に集まりやすいが、ここでは違う視点から、この問題を検証しておきたい。

すなわち、海外投資家に記録的な売り越しを浴びせられた日経平均はどれぐらい下がったのか、そして、下げ幅から何かを推測できるか、というところに焦点を合わせたい。

昨年(2017年)の日経平均先物の終値は2万2750円だったので、今年(2018年)3月安値の2万140円で計算すると、最大約11.4%の下げを記録していた。

(出所:Bloomberg)

しかし、見逃せないのは、先月(10月)、日経平均先物はいったん2万4480円まで上昇し、実は1992年高値を突破して、26年ぶりの高値を記録していたということだ。そして、高値更新してからは一転して再度大きく下げてきたが、先週の終値(11月22日)での計算では、2017年末と比べて約4.6%の下落にすぎなかったということだ。

となると、歴然とした事実として言えるのは、海外投資家がなぜ大規模な売り越しをしてきたかはよくわからないが、大規模な売りがあったにもかかわらず、日経平均の下落幅はかなり限定的であり、また、その途中において1回高値を更新するほど、決して売り一遍倒の展開ではなかったということだ。

それどころか、記録的な売り越し額に照らして考えると、むしろ底堅いと感心するほど、日経平均は実に「奮闘」してきたと言える。

■仕掛け的な円買いが大規模に発生していたことが推測される

為替市場は通貨の交換なので、日経平均のように買い越しや売り越しの統計がないが、日経平均との連動性からみれば、同じ構図が透けて見えるのではないかと思う。

要するに、リスクオフの円買いは結果的に認定されていないものの、円買いの動きがなかったわけではなく、むしろ、仕掛け的な円買いが大規模に発生していたことが推測される。

となると、結果的にリスクオフの円買いが認定されない原因があるとすならただ1つ、それを上回る米ドル買いのニーズがあったということだ。

日経平均の「奮闘」も同じ話だ。記録的な売り越しをこなしたのは、より大きな規模の買い越しの存在だ。そのより大きな買い越しのニーズは、どこに由来するのかというと、間違いなく日経平均の将来に対する強気のスタンスにあるだろう。

強気のスタンスは、単純に将来の株価に対する強気予測以外に、目先の株価が「割安」と判断された場合でも同様である。

実際、日経平均のPER(株価収益率)は、一時13倍割れとなり、アベノミクス相場以来の最低水準を記録したほど「売られすぎ」だった。史上最高記録の売り越しがあったからこそ、一層「割安」の判断に傾いたのだと思う。

■米ドル/円の現状も「割安」なのではないか

かなり株の話になったが、強調したいのは、2018年3月以降の米ドル/円と日経平均の連動性に注目すれば、株式市場と同じ構造が透けてみえるから、米ドル/円の現状も「割高」ではなく、「割安」なのではないか、ということである。

(出所:Bloomberg)

もちろん、厳密に言えば、為替市場は株式市場のようなファンダメンタルズ的な分析数字がないので、「割高」、「割安」も明白ではなく、あくまでたとえの話だが、1つの視点として参考にしていただきたいところだ。

■弱気の極みは強気への転換しかない。115円ブレイクがサイン

実際、あと1カ月ちょっとで今年(2018年)も終わりなので、日経平均も米ドル/円も、今年(2018年)は値幅が限定的になる公算が高まっている。

しかし、だからこそ言えるのは、前述のように、歴史的な売り越しをこなした日経平均が「底割れ」さえ回避できれば、今年(2018年)残った期間、また、来年(2019年)において、想定よりも良いパフォーマンスを達成できる公算がかえって高まりつつあるのではないかということだ。

なにしろ、記録的な売り越しが発生した原因はともあれ、それは基本的には弱気センチメントに起因する動きだったのだ。そして、弱気の極みは強気への転換しかないから、今さら過度な弱気は不要だ。

センチメントからの視点は米ドル/円にも適用でき、また、日経平均と見比べればわかるように、米ドル/円の値幅はより限定的だったので、株の波乱と比例した円高のモメンタムが観察されなかったわけだ。

ゆえに、弱気心理がいったん転換されると、米ドル/円が高値トライしやすい環境も整うかと思う。その時は115円の節目のブレイクがもっとも鮮明なサインとして確認されるだろう。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 日足)

最後に、米ドル高トレンドの進行は、目先も確認されているが、市場心理は強気スタンスにはほど遠い状態だと思う。

最近、急浮上してきたFRB(米連邦準備制度理事会)の早期利上げ停止観測は、その典型であろう。同観測が市場にもたらす影響、また、その真贋についてはまた次回にて検証したい。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)