■市場はFRBのハト派示唆を待っていた!?

ドルインデックスは一昨日(11月28日)、高値再更新の一歩手前で失速した。FRB(米連邦準備制度理事会)議長の講演を受けた値動きだった。

(出所:Bloomberg)

「これで米ドル高も終わったのでは」という論調が再度強まっているが、前回の本コラムで指摘したように、これは米早期利上げ終了観測の一環であり、このような値動きになったことは、市場関係者の解釈に依存する側面が大きかったとも言える。

【参考記事】

●記録的な外人売りの割に日経平均は大して下がっていない。米ドル/円は現状「割安」!?(2018年11月26日、陳満咲杜)

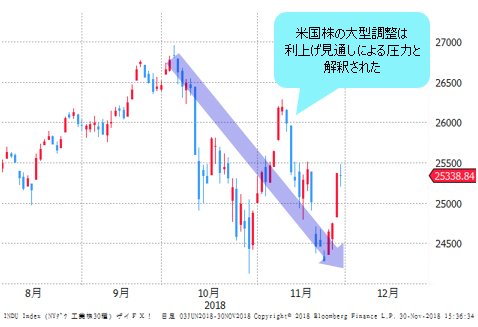

もっとも、10月から最近まで続いてきた米国株の大型調整が米利上げ見通しからくる圧力と解釈されていた経緯があったことも大きかった。

(出所:Bloomberg)

換言すれば、米国株の切り返しに何らかの「理由付け」が必要ならば、米利上げ見通しの修正がもっともふさわしく、また、解釈されやすいからだ。

■パウエル発言の出たタインミングが絶妙だった

だから、11月28日(水)のパウエルFRB議長の講演が重要であった。

今の政策金利は「中立水準をわずかに下回る」という発言が議長から出ると、マーケットはたちまち米利上げが近く終了するとの観測を広げた。言い換えれば、マーケットはFRBに何らかの「ハト派」示唆を待っていたので、こういった発言のタイミングが絶妙だったと言える。

市場がFRBになんらかの「ハト派」示唆を待っていたところに、絶妙のタイミングでパウエル議長の「中立水準をわずかに下回る」発言が出たと言える (C)Bloomberg/Getty Images News

FOMC(米連邦公開市場委員会)のドットチャートから市場の観測を読む限り、パウエルFRB議長が講演する前は、2018年に1回、2019年に3回の利上げが示唆されていたが、講演後はCMEフェドウォッチツールによると、2019年12月までに合計4回以上利上げする確率は9%程度と、11月27日(火)の12%から急速に低下。また、ひと月前の18%からは半減しており、市場センチメントの急変がうかがえる。

さらに、11月29日(木)に公表した11月FOMC議事要旨では、追加利上げが「間もなく」正当化される公算が大きいとの見解が表明される一方、利上げ打ち止め時期やその伝達方法を巡って議論が始まったことも記録されており、市場センチメントの急変を一段と支持する内容になっていた。

■急変した市場センチメントに大きな「落とし穴」も

しかし、急変した市場センチメントには大きな「落とし穴」もあるかと思う。

確かにパウエルFRB議長の発言やFOMC議事録の変動を「ハト派」と捉えても不思議ではないが、これで市場センチメントの大幅急変のすべてを正当化することはできないと思う。

足元の市場センチメントは、明らかに利上げの早期打ち止めに傾いているが、FRBが表明した「本音」よりは、かなり先走りしている模様だ。

パウエルFRB議長は、単に中立金利に近付いてきたことを表明しただけだし、また、FOMC議事録は「機械的な利上げ」から「状況次第の利上げ」へのスタンス変化を表明しただけなのに、利上げの早期打ち止めと解釈されるのは性急であり、また、間違っているリスクも大きいのではないかと思う。

市場センチメントの急変や先走りはよく見られる現象であるだけに、今回もその「不確実性」に注目しておきたい。

まとめてみると、マーケットは米早期利上げ打ち止めを織り込もうとしているが、FRBのこれからのステップを先取りしようとした分、不確実になる可能性が大きい。

逆説的になるが、米利上げのステップがこれから再度強まってくる場合、目下の市場センチメントが大きく裏切られることが推測され、また、値動きも大きくなってくる公算が高い。

■市場心理の変化に応じた値動きを見せたのは株式市場

さらに注目すべきなのは、米早期利上げ打ち止め観測が強まる今、市場における値動き自体が示すメッセージだ。

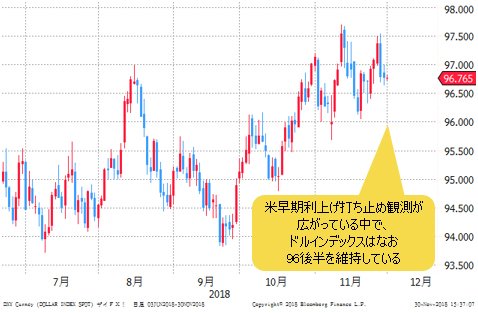

米早期利上げ打ち止め観測が広がっている中、執筆中の現時点では、ドルインデックスはなお96後半に位置し、米ドル/円も113円台半ばをキープしているから、市場センチメントの急変に応じた為替レートの変動が見られたとは言い切れない。

(出所:Bloomberg)

(出所:Bloomberg)

市場センチメントの変化に応じた値動きを見せたのは、株式市場だ。NYダウの2万5500ドル手前への急伸、また、日経平均の200日移動平均線(=2万2300円)乗せがその表れであるが、株式市場の回復自体をリスクオンの流れの結果と見なす場合、それは米ドル/円にとってむしろ支援材料になることも見逃せない。

(出所:Bloomberg)

(出所:Bloomberg)

つまるところ、相場は自らの「ニーズ」をもって米利上げ見通しを解釈してきた側面が大きく、異なる市場において、異なる値動きを形成していくのも納得できるほどだ。

■為替市場の値動きが限定的なのは外貨サイドの事情も大きい

為替市場における限定的な値動きは、相場自体の構造を示唆する上、外貨サイドの事情による側面も大きいかと思われる。

円は緩和政策の当面維持、ユーロは最近のイタリア財政問題でも見られた構造上の欠点、英ポンドはEU(欧州連合)離脱のハードランディング懸念というように、主要外貨サイドがそれぞれの「マイナス材料」を抱え、米早期利上げ打ち止め観測が強まっても素直に反応しきれない可能性が大きい。

現時点で一番警戒されるのは英国のEU離脱問題だろう。英中銀総裁が表明したように、仮にハードランディングが発生した場合、英ポンドは25%の急落があってもおかしくないから、情勢を楽観視できる段階にはほど遠い。

ゆえに、仮に米早期利上げ打ち止めがあっても、たちまち外貨の上昇局面になるとは限らない。もっとも前述のように、米早期利上げ打ち止め観測自体が先走った憶測にすぎず、米ドル高のトレンドが安易に修正されない公算も高い。

これから米早期利上げ打ち止め観測が一段と強まってもおかしくないが、その「恩恵」は引き続き株式市場にて確認されやすく、為替市場において同材料は「二の次」であろう。

米ドル全体の修正があっても限定的で、米ドル/円に限っては、2018年年内115円の節目トライありという見方を、なお維持しておきたい。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)