■金融市場の停滞はさらに長引くかも…

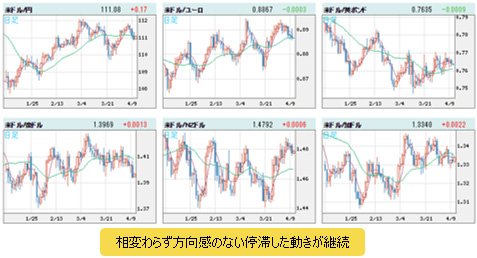

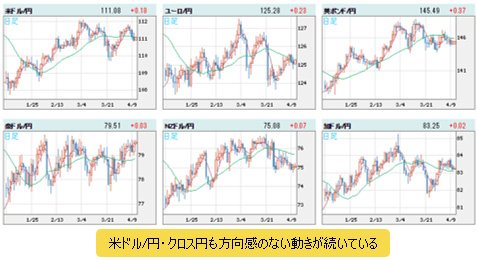

金融市場の方は、相変わらず、方向感のない停滞した動きを続けています。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

こうした流れは、当面、続くと話をしてきましたが、さらに長引きそうな気配です。

【参考記事】

●米中貿易交渉の合意期待でリスクオンだがドル/円は右往左往!? 狙いはユーロ/ドル!(4月5日、今井雅人)

世界的な景気後退懸念から、リスクオフの動きが起きる可能性も、以前のコラムで指摘しましたが、それも今のところ、回避できそうなムードとなってきました。それは、以下の3つのことが要因でしょう。

【参考記事】

●ハト派は米国だけじゃない! 米ドル安より円高を警戒。ユーロ/円の売り戦略を検討へ(3月28日、今井雅人)

■米中通商交渉は合意間近!

まず、1点目は、米中通商交渉の行方についてです。

現在、閣僚級協議が終わったあとも、実務者会議が断続的に行われていますが、どうやらかなり、合意に近づきつつあるようです。

トランプ米大統領も「もう少しで合意できるところまで来ている」と発言していますが、中国の習近平国家主席も、同様の発言をしています。

【参考記事】

●米中貿易交渉の合意期待でリスクオンだがドル/円は右往左往!? 狙いはユーロ/ドル!(4月5日、今井雅人)

こうした動きの背景には、昨年(2018年)の秋口から、中国経済が大きく減速したことがあります。

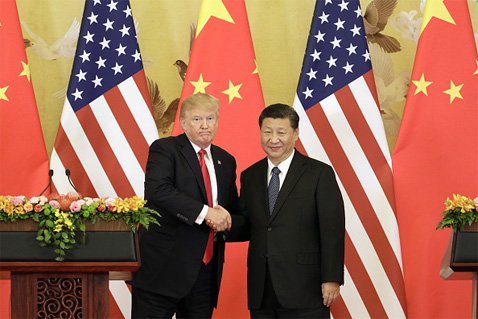

現在、実務者会議が断続的に行われている米中通商交渉は、かなり合意に近づきつつあるようだ。2018年の秋口から中国経済が大きく減速したことも、局面が大きく変わってきている背景にあると今井氏は指摘している。写真は2017年11月の米中首脳会談時のもの (C)Bloomberg/Getty Images

中国側も、最初は米国と全面戦争の構えを見せていましたが、今の時点で米国と真正面から対立するのは、中国側にとって、よりダメージが大きいと判断したようで、そこから局面が大きく変わってきているのだと思います。

トランプ米大統領のことですから、最後まで、その行方が分からないという一抹の不安は残りますが、今回は、合意する可能性が、かなり高いと考えています。

■中国発の経済危機リスクは後退へ

2点目は、中国の景気対策です。

先日(3月5日~)の全人代(全国人民代表大会)において、中国政府は2兆元、日本円にして約35兆円程度の景気対策を講じることを決定しました。内容は、企業の税負担と社会保険料負担を軽減するというものです。

リーマンショックのときは、40兆円以上の景気対策を講じましたが、多くは公共事業でした。しかし、今回は、企業への負担を軽減するという対策で、公共事業依存の対策よりは、効果のある対策だと思っています。

これが、中国経済の下支え要因になってくる可能性は、十分にあります。ですから、中国発の経済危機というリスクも、かなり遠のいたのではないかと考えています。

■ブレグジットはまたしても結論を先送り

3点目は、英国のEU(欧州連合)離脱(=ブレグジット)問題です。

今月(4月)12日(金)が、英国のEU離脱の期限でしたが、それを目前に控えた昨日10日(水)、EUは臨時の首脳会談で、離脱期限を10月末まで延長することを決定しました。

4月10日(水)に開催された臨時のEU首脳会談では、英国のEU離脱を10月末まで延長することが決定された。英国内の混乱を回避するための特別措置ということだが、今井氏は、またしても結論を先送りした格好になったと指摘。写真はメイ英首相 (C)Matt Cardy/Getty Images News

英国内の混乱を回避するための特別措置だということです。結論をまた、先送りしたということになります。これで、当面、市場への影響はなくなったと考えておいてよいでしょう。

【参考記事】

●ブレグジットが12カ月間の「柔軟な延長」となる確率75%!? 英ポンド高を予想するが…(4月10日、松崎美子)

●ブレグジット再延期へ? EU首脳会議に注目! 最弱通貨競争!? NZドル/円の売りに妙味が?(4月8日、西原宏一&大橋ひろこ)

■今はレンジトレードに徹するとき!? 米ドル/円は…?

以上の3つの理由から、リフクオフが発生する危険性は、かなり低くなってきたと、今の時点では見ています。

しかし、だからと言って、市場がかなり楽観的になるかと言えば、そうとも言えません。

先日、IMF(国際通貨基金)が、2019年の世界経済見通しを下方修正したように、世界経済全体が低迷してきていることは間違いありません。

こうした状況を考えると、やはり、相場に方向感が出てくるには、今の段階では想定していない新しい材料が、必要になってくるでしょう。

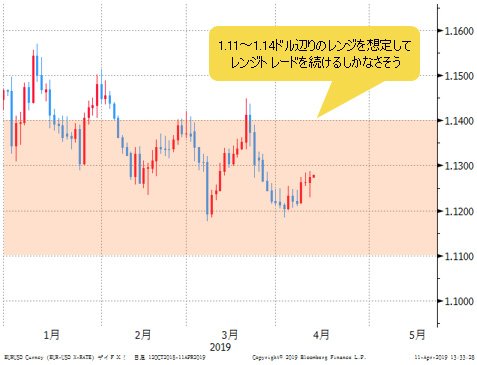

それまで、自分なりにレンジを想定して、その中で、レンジトレードを続けるしかないと思っています。

米ドル/円で言えば、110~112円を中心、ユーロ/米ドルは1.11~1.14ドル辺りのレンジを想定しています。

(出所:Bloomberg)

(出所:Bloomberg)

【ザイFX!編集部からのお知らせ】

ザイFX!でもおなじみの今井雅人さんからのレポートを受けて、ザイFX!が 配信する「ザイFX! FXプレミアム配信 With今井雅人(月額:5,500円(税込))」。

その日のニュースをコンパクトに解説し、今後の為替の値動きについての予測とともに、今井氏のポジションについても可能な限り配信する、実践型の有料メルマガです。

「ザイFX! FXプレミアム配信 With今井雅人」には10日間の無料体験期間がありますので、ぜひ一度体験していただき、みなさんのトレードの参考にしてみてください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)