■予想どおり、英ポンドの上昇相場が続いている

英ポンドは急騰した。前回のコラムで指摘したとおり、英ポンドのブル(上昇)相場はしばらく続くから、わかりやすい市況であると思う。

【参考記事】

●英ポンドの上昇は当面続く! わかりやすい時期に多く稼がないと!!(2019年12月6日、陳満咲杜)

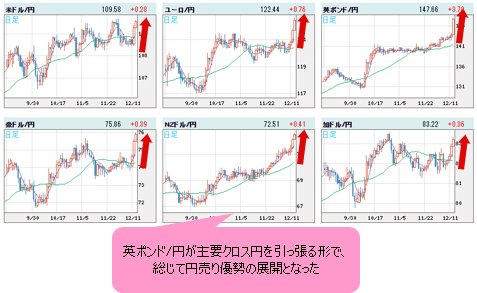

当然のように、繰り返し言ってきた英ポンド/円のリードも然り。英ポンド/円が主要クロス円(米ドル以外の通貨と円との通貨ペア)を引っ張る形で、総じて円売り優勢の展開となり、それゆえ、米ドル/円も底堅い展開となっている。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

「それは、選挙の出口調査で英保守党の勝利が予測されたからにすぎないだろう」といった反論が聞こえるが、相場の本質は前回のコラムでも強調したように、「値動きが先」なので、相場の内部構造に注目しておけば、選挙に関する予測も、実は相場自体が一番正しいことを悟れる。

【参考記事】

●英総選挙の出口調査で保守党が圧勝!対中関税も見送りへ…ポンド急騰&円下落(2019年12月13日)

●英ポンドの上昇は当面続く! わかりやすい時期に多く稼がないと!!(2019年12月6日、陳満咲杜)

要するに、相場は市場参加者の集大成であるから、あらゆる予測や思惑を織り込んでいる。だからこそ、トレーダーなら、政治や選挙に関する知識がなく、または予測できなくても、いわゆる識者の見解を読まなくても(往々にして読めば読むほど難しくなり、余計結論が出せない)、値動きをていねいにフォローしておけば、おのずと正しい判断ができる。もちろん、順張りの意味合いにおいてだが…。

■為替市場は一段とリスクオン、クロス円はさらなる上昇へ

さて、2019年の年末が近づいている中、為替市場は一段とリスクオンの環境に恵まれている。これまでのコラムでも話してきた2つの検証条件が揃ったので、リスクオンの結果として、主要クロス円が一段と上昇することが予想できる。

【参考記事】

●米ドル/円は112 .41円への道筋がついた! 200日線乗せ達成で株高・円安傾向鮮明に(2019年11月29日、陳満咲杜)

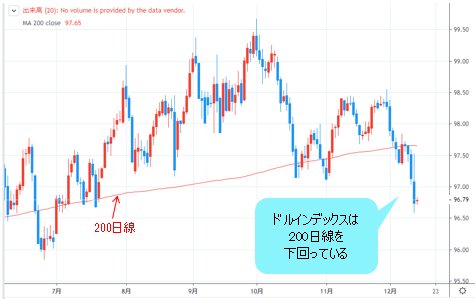

2つの条件は、実にシンプルである。1つはドルインデックスが200日移動平均線(200日線)を下回ること。もう1つは、米ドル/円が200日線を上回ることだ。現在両方確認されているから、クロス円にとって追い風に間違いない。

(出所:TradingView)

(出所:TradingView)

昨日(12月12日)、4円に近い上昇幅を見せた英ポンド/円は、確かに目先過熱気味で、すぐに上値を追えるかどうかは検証する必要があるが、2019年年内に150円の節目をトライすることは、もはや短期スパンでの目標と化すだろう。ユーロ/円や豪ドル/円の追随もこれからだとみる。

株の方も順調だ。トランプ米大統領による「米中合意間近」のツイートもあって、米主要3指数は揃ってまた史上最高値を更新した。

(出所:TradingView)

それに比べ、日経平均や米ドル/円のパフォーマンスはかなり「出遅れて」いるようにみえ、これからの上昇余地が大きいだろう。

(出所:TradingView)

日経平均の2018年高値更新があっても、もはやターゲットではなく、通過点にすぎないだろう。株の強気変動は、少なくとも来年(2020年)前半まで継続できる見通しで、年間通して強気基調を維持できてもおかしくないから、目先は「もうはまだなり」の段階かとみる。

■ウォール街さえ見通しを誤った根本の原因は?

株も米ドル/円も、なぜか弱気予想がなお多く、また近々の暴落を待つ方が多いと聞く。こういった話を聞くと、強気派の自分は逆に安心できる。なぜなら、猫も杓子も強気になった場合は、むしろ天井に近いからだ。反対の立場に立つ方が多いほうが、シナリオの強化につながる。

ここ2、3年、ウォール街でさえ、繰り返し株暴落の可能性に警鐘を鳴らしてきたことに照らして考えると、米国株の強気トレンド維持や高値更新は納得できる。

この意味では、強気派の筆者は、弱気派のスタンス維持を祈るほど、反対勢力の存在に安堵している。

では、ウォール街さえ見通しを誤った根本の原因はどこにあるのか? それはほかならぬ、経験則に頼りすぎて、より大きな歴史的スパンの存在に気配りできなかったからではないかと思う。

2009年安値を起点とした米国株の強気変動があまりにも長く続いてきたから、「暴落必至」といった判断につながりやすかったというほかあるまい。

ちなみに、現時点ではウォール街のコンセンサスは改まっており、来年(2020年)は株のブル基調継続、といった予測が大半を占めている模様だ。

■過去の経験則に基づく円急騰予測は、今回は当たらない!

株の話はさておき、米ドル/円の行方にも、悲観論がなお多いようだ。株暴落論と同じく、過去のデータからいくらでも根拠を見つけ出せるから、経験則に頼る「正論」につながりやすいかと思う。

最近の事例として挙げられるのが、くりっく365における米ドル/円ロングポジションが1年半ぶりの買い越し転換したのを根拠に、円の急騰ありといった予測であろう。が、それは株安論とおなじく、今回は当たらない可能性が大きいと思う。

くりっく365におけるドル/円ロング転換、2017前半や2018年前半の例をもってこれから円高になるという予測は偏っているようにみえる。何しろ、2018年10、11月当たりや2019年3、4月当たりはむしろ非常に正確なタイミングを示していた・・・日本の個人投資家は賢く成長している。 pic.twitter.com/Q3yM1sTaVH

— 陳 満咲杜@ブルベアFX (@chinmasato) 2019年12月13日

確かに、上のチャートを見る限り、2017年、2018年の2回とも、米ドル/円ポジションのロング転換後、円は急騰していた。しかし、それは直近のデータに頼る「経験則」にすぎず、より大きな背景が考えられていない。

■個人投資家のロングポジションへの転換は順張りのサイン

言ってみれば、日本の個人投資家は近年、米ドル/円のレンジ変動を想定し、逆張りの姿勢が強かったから、このような現象が観察されたのだろう。また、2015年高値から米ドル/円は大型トライアングル型保ち合いを形成してきた。

個人投資家の総意としてレンジ変動の認識自体は正しかったが、トライアングル型の保ち合い、また、その保ち合いにおける値幅を想定できなかっただけの話で、トレンドの形成があれば、個人投資家のポジションのロング転換は、逆張りのサインではなく、むしろ順張りのサインとみるべきではないかと思う。

つまり、2015年高値を起点とした大型保ち合いはもう終わった公算が高まる中、くりっく365における日本の個人投資家のポジション総計を「経験則」をもって逆張りのサインと見なすのもリスキーである。

実際、くりっく365以外に、店頭FXやCME(シカゴ先物取引所)のポジションの統計もあるから、総合的に見れば、かなり違ってくるかと思う。

そもそもくりっく365は「特殊」な存在、店頭のポジション総計と見比べると、その差は歴然。 pic.twitter.com/dmwFcSSYJY

— 陳 満咲杜@ブルベアFX (@chinmasato) 2019年12月13日

CMEには一般的にプロやセミプロが多いと言われ、最近のドル円ロング転、むしろ合致した動きにみえる・・・ pic.twitter.com/YtaEOklDvp

— 陳 満咲杜@ブルベアFX (@chinmasato) 2019年12月13日

CMEにおけるポジションは、一般的にプロやセミプロと呼ばれる投資家たちの方向性を示唆するものだが、最近のデータを見る限り、くりっく365の傾向と合致しており、日本の個人投資家の総意はむしろ正しいのではないかと思われる。

いずれにせよ、どの見方が正しいのかはこれからの相場が検証してくれるが、株の話と同様、為替市場は今新しい段階に入った可能性が大きく、従来の「経験則」に縛られないように注意が必要だ。

また、データ自体が真実だとしても、その解読者によってまったく違う見方もできるから、当方の見解も含め、鵜呑みにしてはいけない。皆さん自身の目でお確かめになることが一番大事だ。

市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)