市場に異変! 米ドルと米金利の動向が乖離する事態に

市場に異変が生じている。もっとも注目すべきなのは、米国株の調整幅拡大といった「単純」な値動きではなく、米ドルと米金利の動向が乖離しているところだ。

(出所:TradingView)

米国株の調整幅拡大は、急速に浮上してきた「米3月50ポイント利上げ観測」がもたらした結果と理解されやすい。

なにしろ、米物価高騰を退治するため、早期利上げのみでなく、利上げとともに、資産圧縮に着手する軌道にあるとFRB(米連邦準備制度理事会)が表明したが、大幅利上げとなると、米国株にとって売り圧力と化してくるのがごく普通のパターンである。また、大幅利上げがあれば、それはより一層、FRBの「混乱や動揺」を浮き彫りにし、マーケットの信頼を損なう可能性が大きいから、米国株の調整はしばらく続く可能性が大きい。

米国株は「買われすぎ」だったから調整が必要だっただけ

おもしろいことに、以前は「FRBがインフレ退治に出遅れたから、米国株安に米ドル安が続いた」といったロジックが散見されたが、ここに来ると一転して、「FRBの大幅利上げの可能性が、米国株安や米ドル安をもたらした原因である」との見解を聞く。

FRB議長のハト派スタンスや保守的な姿勢などを批判した方々が、一転して議長さんの「盲進」を危惧し、米国株安や米ドル安を説明する根拠として取り上げている。

結局、FRBが何をやっても市場関係者の不安はおさまらないから、本質的なところは、米国株は「買われすぎ」だったから調整が必要だった、ということだけが言えるのではないかと思う。

米ドルのロング筋は「躊躇」している?

米国株は「わかりやすい」が、米ドルの話になるとそう簡単にいかない。

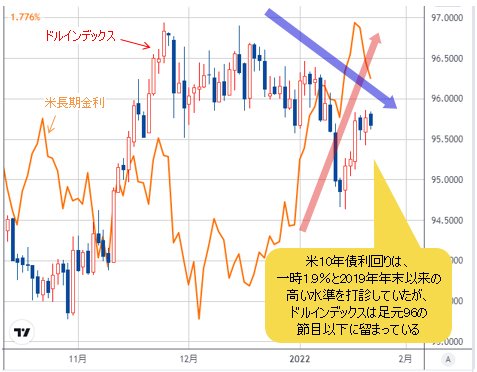

値幅はまだまだ限定されるものの、米金利の上昇に反応せず、逆に反落したように見える米ドル全体の軟調が、市場参加者たちの疑心暗鬼を招いている。

米10年債利回りは、一時1.9%と2019年年末以来の高い水準を打診していたが、ドルインデックスは足元96の節目以下に留まり、昨年(2021年)高値96.94をトライしていくような勢いを示していない。

(出所:TradingView)

弱いユーロに対しても、1月14日(金)から再度切り返してきたものの、昨年(2021年)の米ドルの高値(ユーロ/米ドルの安値)を更新していくような気配は目先強くない。

(出所:TradingView)

米金利の上昇は、本来、金利差の面において米ドル高をもたらし、対ユーロでの高値再更新につながるはずだが、少なくとも目先はその早期実現が確認されていない。米ドルのロング筋は「躊躇」しているようにみえる。

米ドル/円の下落はポジション調整と考えるのが妥当か

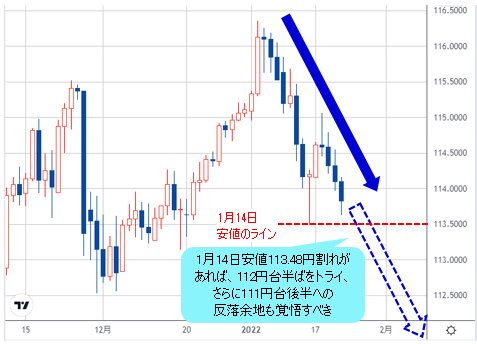

外貨のうち、一番弱い存在であった円に対しても同じだ。米ドル/円は年始に入って、2021年高値更新があったものの、1月14日(金)にいったん113.48円まで突っ込み、その後の反騰があっても115円の節目前後に制限され、それが直近の113円台後半の再度打診につながっている。

(出所:TradingView)

日米金利差の拡大は、目先、米ドル/円を支える材料にならず、円が一段と反騰(円高)する余地があることが示唆されている。

米国株反落幅の拡大でリスクオフの円買いといったロジックを持ち出すのは簡単だが、2020年コロナショック以降の値動きで検証されたように、円はもはや「リスク回避先」としての役割を果たせなくなったから、今さらそれを正当化できるとは思わない。

根本的なところは、リスクオフ云々よりも、ポジション調整といった単純な視点で捉えた方が正解に近いのではないかと思う。

米3月利上げ実施で元のトレンドに戻るのではないか

米国株の反落や調整幅の拡大をいろいろなロジックをもって解釈しても別に問題ではないが、米国株自体の「買われすぎ」により焦点を絞れば、ポジションの整理が必要とわかり、反落の可能性もわかりやすいかと思う。

S&P500が昨年(2021年)、70回も「史上最高値」を更新し続けていたこと、また、ツイッターに溢れた「米国株資産運用自慢」の自慢話から考えて、これからの米国株の上昇トレンドが変わらないのだとしても、過大に積み上げられてきたロングポジションの解消なしでは、逆に上がらなくなる、といった理屈の方がわかりやすいかと思う。

ちなみに、米国株のショートポジションは、歴史的な最低水準まで削られてきたと言われ、仮にこれから一段調整(急落)があっても、ショートポジション(オプションなどを含め)の買い戻しが期待できない分、一時的でも一方通行になりやすいことを覚悟しておきたい。

為替市場における現象もシンプルに捉えるべきだ。つまるところ、米ドル全体の頭の重さは米ドルロングポジションの積み上げが過大であることに起因、米金利上昇に反応しなくなってきたから、これから一段と整理されていく可能性が大きい。

ゆえに、少なくとも短期スパンにおいて、米ドル/円の一段反落を覚悟しなければならない。

とはいえ、米ドル/円の一段反落があっても米国株と同様、調整波という位置づけは不変。メイントレンドが長く維持され、また、強気変動が長く保たれてきたからこそ、容易には崩れない。

米国株にしても、米ドル/円にしても、FRBのスタンス云々ではなく、あくまでポジション整理の一環として捉えるべきで、実際の利上げ幅を問わず、米3月利上げが実施されると、元のトレンドへ復帰してくることも想定しておきたい。

つまり、米国株にしても、米ドルにしても、「ウワサの売り」が利上げという「きっかけ」で「事実の買い」に転じやすいと思われる。足元は「ウワサの売り」の段階にあることも確かである。

原油高騰にみられるように、インフレ懸念はしばらくは低減されるどころか、一層拍車が掛かる可能性が大きいから、波乱の市況継続を警戒せざるを得ない。

米ドル/円は111円台後半への反落余地も覚悟すべき

米ドル/円に限って言えば、1月14日(金)のローソク足が重要なサインを示していた。

プライスアクションの視点において、このローソク足を「スパイクロー」と見なしたが、大した反騰をもたらせず、足元まで軟調が続いていることから考えると、同日のサインが一転して「アンカー」、すなわち値段(レート)を引き付ける存在になりやすい。

1月14日(金)安値113.48円割れがあれば、112円台半ばをトライ、さらに111円台後半への反落余地も覚悟すべきであろう。

(出所:TradingView)

メイントレンドとしての強気変動がなお続くとはいえ、米国株が安定するまで、安易に押し目を拾えないかもしれない。市況はいかに。

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)