【※FXおすすめ口座人気ランキングの情報はこちら!】

⇒【毎月更新】FX初心者にもおすすめ! ザイFX!読者が選んだ人気No.1のFX口座は? トップ10にランクインした全口座を「FXおすすめ口座人気ランキング」でチェック!

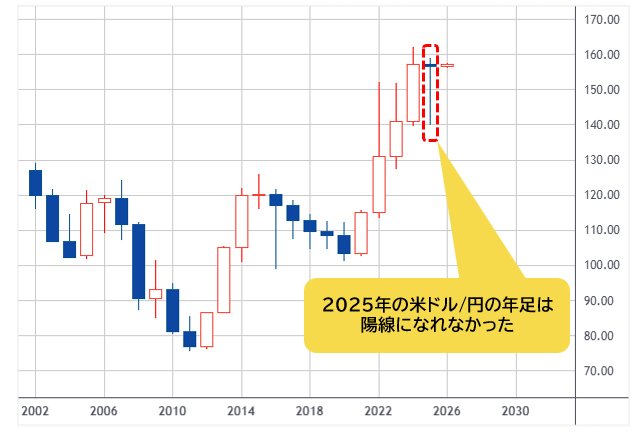

2025年の米ドル/円の年足が陽線ではなかったことを、より重要なメッセージとして受け取るべき!

年末年始における米ドル/円は、横ばいの状況が強まっている。昨年(2025年)11月や12月に158円の節目手前に迫ったものの、上放れできなかったことで、米ドル/円の「歴史的記録」を作れなかった。

それは外ならぬ、2025年の米ドル/円の年足が陽線になれなかったということだ。「高市トレード」の結果として円安が当然視される昨今において、米ドル/円は史上初の5年連続上昇を果たせるのではないかと市場参加者の多くが予想していたが、僅差で回避された。

(出所:TradingView)

僅差だったゆえに、「今年(2026年)こそ円安の加速が見られる」と、多くの市場参加者が言う。彼らは「構造的な円安要因」を繰り返し指摘し、円安の可能性を力説している。もちろんその可能性を否定できないが、筆者に言わせれば、「構造的な円安」云々の根拠、そのすべてが「賞味期限切れ」になった可能性も大きい。

なにしろ、「高市トレード」を想定できた市場参加者は、2025年年初どころか、2025年半ばまで皆無だった。そして、大きなサプライズの材料であり、円安を加速させていく要素であったにもかかわらず、米ドル/円は2025年の年足をもって陽線引けできなかった。そのこと自体を、より重要なメッセージとして受け取るべきだと思う。

米ドル/円は2026年に大きな転換を果たし、激しい「米ドル安・円高」になる可能性がある

もっとも、「構造的な」要素を言うなら、ファンダメンタルズではなく相場自体の構造から読み取るべきではないかと思う。

相場の構造を読み取るには、サイクル論やエリオット波動論の視点が欠かせない。結論から申し上げると、サイクル論やエリオット波動論の視点からみれば、2025年の年足が陰線であったこと自体、むしろ自然な成り行きであったと言える。だからこそ、今年(2026年)大きな転換を果たし、場合によっては、激しい「米ドル安・円高」になる可能性がある。

言ってみれば、2026年の金融相場は「波高し」で、多くの市場関係者は意表を突かれ、「“馬く”いかない」年になるリスクのほうが大きい。安易に市場のコンセンサスに流されるべきではない。

円安が必然的、また構造的なものであれば、昨年(2025年)は陰線ではなく、大陽線で大引けしたはずであった。そうならなかった根本的な原因について、今一度客観的に相場を俯瞰し、ヒントを探ってみたい。

まず、一番大事なのがサイクルの視点。ボトムから数える16年半のサイクルは、米ドル/円のDNAとも言えるほど重要な視点である。

実際、1995年4月の安値から2011年10月末までのサイクルは、見事すぎるほど1978年10月末の安値から1995年4月の安値までのサイクルを再演した上、2011年10月末における米ドル/円の史上安値値(米ドルの安値・円の高値)を予知していた。

(出所:TradingView)

これから株安などのファンダメンタルズの材料が出てきて、米ドル安・円高の可能性を裏付けるだろう

さらに本質的に言うなら、相場における構造上の可能性はファンダメンタルズより先に出現し、また後を追う形のファンダメンタルズの出現を予想していた。

この本質を悟れば、2011年10月末にて政府・日銀の介入(米ドル買い・円売り)があったこと、また見事に成功していたこと(介入の成功率は30%以下とされる)、そして、2012年から米ドル高・円安の周期に入ったことを16年半のサイクルが示唆していたからこそ、アベノミクスや日銀の異次元緩和がその後実施され、円安のトレンドを大きく推進してきたことが読み取れる。

この意味では、ファンダメンタルズの要素が相場の行方を決定してしまう、という巷のロジックは金融相場において必ずしも正しくないかもしれない。本質的な構造論の視点なら、相場には宿命(サイクル)があって、値動きが先にあり、ファンダメンタルズの条件が後を追ってくるのが正解に近いかと思う。

2011年から2024年までの上昇は、すでに「史上最長期間」を記録した以上、2024年7月高値をもって米ドル/円は大きなトップアウトを果たしたと認識すべきだ。換言すれば、2025年高値を更新できなかったこと自体が、本当の「構造上」の流れであった。

(出所:TradingView)

2024年において日銀の介入(米ドル売り・円買い)があったわけで、2011年と同様、介入をもって相場の流れを修正したのではなく、サイクル論で見た重要なタイミングで介入したからこそ、成功したと言える。

だからこそ、2026年は円安ではなく、円高の年に当たる。なぜなら、米ドル/円の構造がそう示唆しているからだ。

サイクル論の結論が相場の真実であれば、今はわからなくても、これからファンダメンタルズの材料が出てきて、米ドル安・円高の可能性を裏付けてくれる。筆者は、株安といったリスクオフの再来がもっとも確率の高い材料だと予想している。

2025年の米ドル/円が高値更新できなかったこと自体が、「二番天井」に近いことを示唆。米ドルの高値を追うべからず!

ちなみに、エリオット波動論の視点から相場を検討する場合、テクニカルの要素に集中しがちだが、相場心理を解明するヒントも重要である。大きなトレンドが転換される際、二番底、あるいは二番天井が形成された場合、往々にしてファンダメンタルズ上の材料や根拠がより深刻、また強烈であることを、エリオット氏が著作をもって述べていた。

その指摘はなかなか鋭く、また相場の真実の的を射ていると思う。「高市トレード」云々、日本の財政危機云々、また実質金利がなおマイナスなどなど、円安に寄与する材料が噴出していたが、それでも2025年の米ドル/円は高値更新できなかった。このこと自体が、「二番天井」に近いことを示唆している。

要するに、米ドルの高値を追うべからず、ということである。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)